原创精选> 正文

美味又能赚!这家公司股价10年涨超200倍

2021-10-15 23:33

全球最大的比萨公司达美乐 $DPZ 本周四公布了第三季度财报,财报显示该公司Q3总收入增长3.1%,至9.98亿美元,低于FactSet分析师普遍预期的10.3亿美元。 净利润同比增长21.5%,至1.2亿美元。

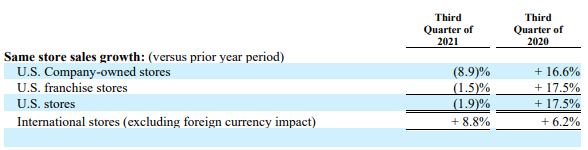

这家全球最大的比萨公司表示,美国同店销售额同比下降1.9%,结束了该数据自2011年初以来连续41个季度的同比增长。研究该股的分析师此前预计增长率约为1.8%。

去年同期,也就是新冠疫情最严重的时候,该项数据实现了17.5%的飙升,主要是因为居家的人变多了,比萨外卖生意也因此收益。

但也有一些好消息。 财报显示,调整后每股收益(EPS)为3.24美元,超过预期的3.12美元,主要是全球特许经营收入颇丰,推高了净收入。

该公司的国际业务继续保持着令人印象深刻的增长势头,国际同店销售额同比增长8.8%,有Barron's作者表示这一数据已连续111个季度录得同比增长。该公司还报告称,本季度新开323家门店,其中45家在美国,278家分布在全球各国。

投行Cowen $COWN 的分析师在一份报告中表示:“我们对其Q3的全球表现和门店增长数感到满意,尽管美国国内业绩下滑幅度超出了我们的预期。我们仍然认为达美乐 $DPZ 从总体股东回报来看是有吸引力的。”该行给出了跑赢大盘的评级,目标价为575美元。

展望未来,知名投行Stifel的分析师表示,达美乐 $DPZ 下一季度的同比、环比数据应该会好看一些,但“用工荒可能使其难以取得扎实的业绩。”Stifel给予该股持有评级,目标价为485美元。

值得一提的是,从其股价2011年的低点算起,到今年7月份的高点,达美乐的股价在大约十年的时间里涨幅超过20100%,而且年年收涨。

大家觉得这家公司还有潜力吗?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品

美股前瞻 | 美国监管“绞杀”AI存储?闪迪、SK海力士跌逾7%,纳指期货跌近1%;谷歌逆势走强!巴菲特310亿美元重仓力挺,感叹“买晚了”