原创精选> 正文

美股Q3财报季“有点难”?分析师:这些行业收益有望翻倍!

2021-10-13 18:11

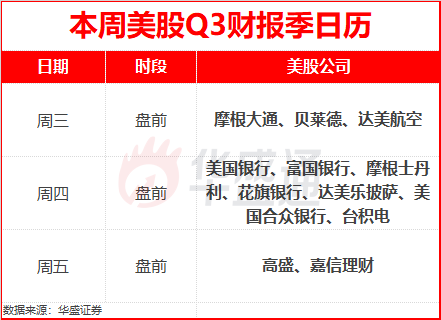

美股第三季财报季本周正式拉开帷幕。投资者预计在第二季业绩强劲后本季度企业利润增长将放缓。本周,投资者将看到多家银行业巨头在2021年第三季度的表现。

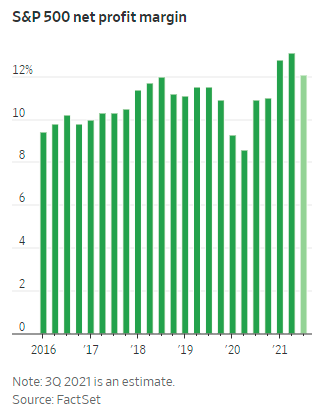

全球金融市场数据信息提供商Refinitiv预计,三季度标普500指数 $SPX 成份股公司的每股收益预计将同比增长27.6%,较第二季度近90%的增速大幅放缓。据FactSet的数据,标普500指数成份股第三季度的净利润率预计为12.1%,低于上一季度13.1%的创纪录水平。

据标普全球市场情报公司(S&P Global Market Intelligence)的数据,分析师预计,标普500指数成份股中,一些对经济最敏感的行业预计每股收益仍将出现大幅反弹,因为去年第三季度受疫情的影响比较大。标普500指数的工业和材料类企业预计将分别实现73%和90%的同比增长,能源类企业预计将扭亏为盈。增长最慢的两个行业预计将是消费必需品和公用事业行业,它们的每股收益可能会分别增长3%和下降2.9%。

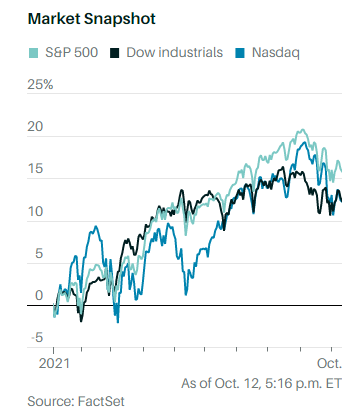

无论预期的增长如何,企业Q3业绩要大幅的盈利,才能让股价大幅上涨。今年以来,标普500指数已经上涨了17.9%,因为企业受益于经济的重新开放和数万亿美元的财政刺激。估值其实已经反应出盈利水平,标普500指数成份股的12个月预期市盈率平均约为20.5倍,高于15%左右的长期平均水平。 DataTrek联合创始人Nicholas Colas表示,要让市场达到这样的估值水平,该指数至少需要高出预期10%,才能在年底反弹。

这其实并不容易。 例如,耐克(Nike)和联邦快递(FedEx)公布的业绩好坏参半,因为供应链约束和成本上升侵蚀了销售和利润率,导致两家公司的股票在财报发布后的第一个交易日分别下跌了6%和9%。早期公布Q3财报公司的收益也在缩水。到目前为止,这些已经公布Q3财报的公司比收益预期仅高出4%,这一数据远低于2020年第二季度和2021年第二季度的23.2%和15.5%。

瑞信首席美国股票策略师Jonathan Golub表示:“我们认为,经济放缓将削弱定价权和经营杠杆带来的好处,导致第三季度的收益减少。”

收益预期已经开始反映这些不利因素。自9月初以来,第三季度公司业绩预期下降了约0.8%。 这看起来可能并不多,但如果公司表示他们预计获得供应的难度更大并且成本持续上升,分析师可能会将2022年的预测下调。Raymond James的股票策略师Tavis McCourt写道:“这开启了经济复苏中的第一个盈利季,盈利风险显然存在。”

标普500指数已经从9月2日的历史高点下跌了3.8%,其实本季度的收益风险可能已经在市场上得到了反映。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品

美股前瞻 | 美国监管“绞杀”AI存储?闪迪、SK海力士跌逾7%,纳指期货跌近1%;谷歌逆势走强!巴菲特310亿美元重仓力挺,感叹“买晚了”