原创精选> 正文

国内纸企密集涨价,美国也陷“纸荒”!美股有哪些投资机会?

2021-09-27 15:59

- 国际纸业(IP) 0

- 美国包装公司(PKG) 0

随着纸企纷纷发布涨价函,上周沉寂许久的造纸板块全线大涨,据业内分析,综合来看,影响国内纸价的因素有错峰限电、区域疫情、原料及煤炭等原辅材料价格飞涨。

而在大西洋的彼岸,疫情持续对美国消费市场造成影响,尤其在消费旺季来临之前,美国各地又因为产能不足出现“纸荒”。

不只书店、印刷以及包装业者缺纸,民生用纸像是卫生纸、纸杯也出现供应短缺,再加上运输塞港的问题迟迟未解,美国知名连锁店好市多也宣布恢复限购令,以此打击囤积行为。

自去年年初以来,北美超过250万吨的印刷和书写用纸产能(接近2019年水平的五分之一)已经停产。随着造纸工厂产能以及劳动力紧张,纸价跟着大幅上涨,光是在今年夏天就涨了16%。

不过不只有用纸,全球货柜轮短缺、港口卸货延误,海运的成本也持续攀高,上海到纽约运价比一年半前就上涨7倍,这导致美国大宗商品的价格,通通跟着上涨。

金融研究公司ERA Forest Products Research董事总经理Kevin Mason表示,通常情况下,印刷商会从国外寻找供应,但飞涨的物流成本和其他市场自身蓬勃发展的包装需求限制了这一选项。美国去年的纸张和纸板进口量下降了9.7%。

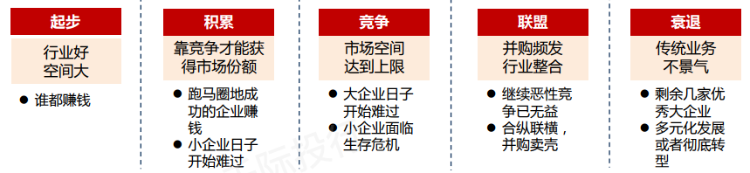

美国造纸行业现状:高集中度利好龙头,细分纸业看包装

根据银河证券分析,美国造纸行业经过上世纪的环保去产能、上世纪末本世纪初的行业并购以及行业成熟期的发展,龙头市占率极高。

而从不同的需求来看,受到经济驱动和电商业务发展的影响,包装用纸目前成为造纸行业增长的主要驱动力。

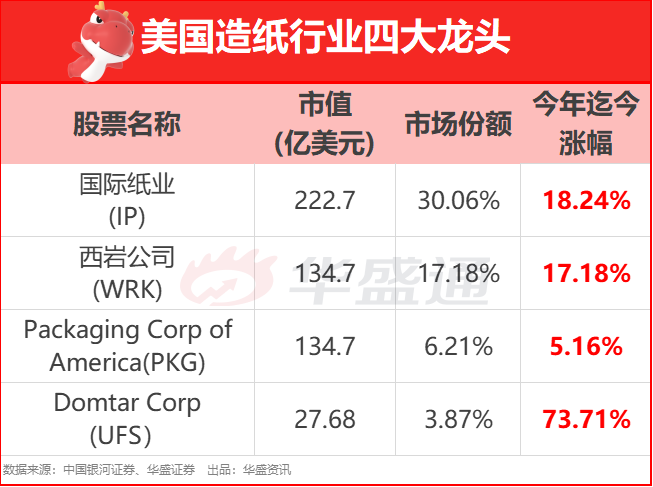

目前占据美国造纸行业半壁江山的龙头企业究竟有哪些?

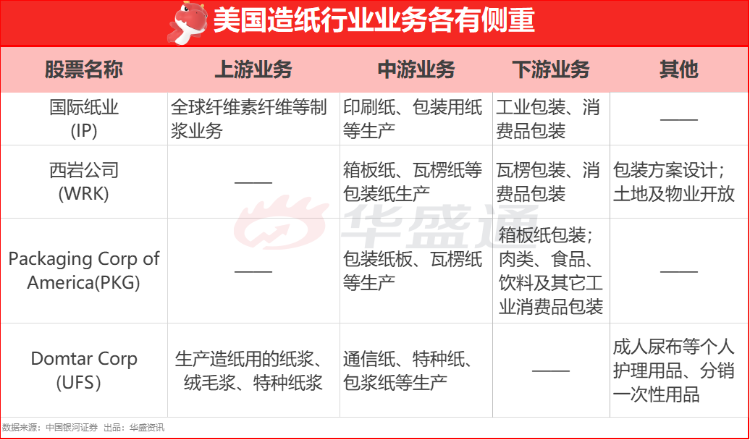

另外,龙头造纸企业在造纸业务之外,都会往上游制浆业务或下游包装业务拓展延伸,甚至是和造纸业务关联度不高的其他业务。不同公司侧重的业务各不相同,从而形成了各家公司自己的护城河,在一个成熟行业的细分子行业中获取更大的市场份额。

从具体公司来看,国际纸业 $IP 是全球最大的造纸及包装业公司,广泛参与到造纸业务上中下游的各个环节,产业链非常完善,业务涉及印刷纸生产、工业包装、消费品包装、制浆等。近几年来,下游的包装业务稳定的为公司贡献约70%的营业收入,上游的制浆业务也能贡献约10%的营业收入。

营业收入仅次于国际纸业的西岩公司 $WRK 是由MeadWestvaco和RockTenn合并而成,是全球领先的箱板纸和纸板制造商,业务主要集中在造纸行业的下游包装领域,同时,公司在包装业务之余,也提供包装解决方案的服务。

Packaging Crop of America $PKG 是美国最大的包装纸板生产商之一。与WestRock略有不同的是,公司业务的包装业务除了箱板纸包装外,还包括生产肉类、食品、饮料及其他工业消费品的大型包装纸生产。

Domtar $UFS 的业务则更偏向于上游的制浆,公司主要生产造纸用的纸浆、绒毛浆和特种纸浆,同时也涵盖通信纸、特种纸、包装纸等造纸类业务,此外,公司在造纸业务之余,还涉足于个人护理用品业务,如生产成人尿布、分销一次性毛巾等。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 巨头加速烧钱引担忧!特斯拉、谷歌绩后齐跌;OpenAI上调云支出至7500亿美元;AMD 26AI大会今夜来袭;特朗普预警:政府将在9月停摆

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化