原创精选> 正文

三探关键位,港股筑底信号明显?这次或许是配置良机

2021-09-18 17:38

近期,港股市场上科技股及新经济板块股份持续承压下行,拖累恒生指数一度跌破25000点关口。在低位徘徊阶段,有关抄底港股的声音越来越多,但是未来港股将是何走向还仍需观望。

恒生指数9月15日再次下探到25000点以下,本星期累跌1285点,低见24424,连跌4日后在周五反弹,升至24920收市。这也是自7月末以来,第三次跌穿关键点位,值得注意的是,前两次下探中,恒指均止跌于24500点上方。在“跌-升-跌”的反复震荡中,港股市场究竟是要破位后持续走跌还是筑底反弹形成“w”型走势?

资金流入方面,随着港股估值不断走低,资金呈现越跌越买的趋势,本周前四个交易日,恒生互联网ETF(513330)净流入超过5.5亿元。此外,包括易方达、富国、嘉实、建信、景顺长城、鹏华等多家基金公司陆续发行设立主投港股的基金,不少明星基金经理隐形重仓股中的港股仓位也有所上升。

虽然恒指两个月三次试探25000点,但众多机构仍坚持看好港股,认为这是港股的“筑底期”。

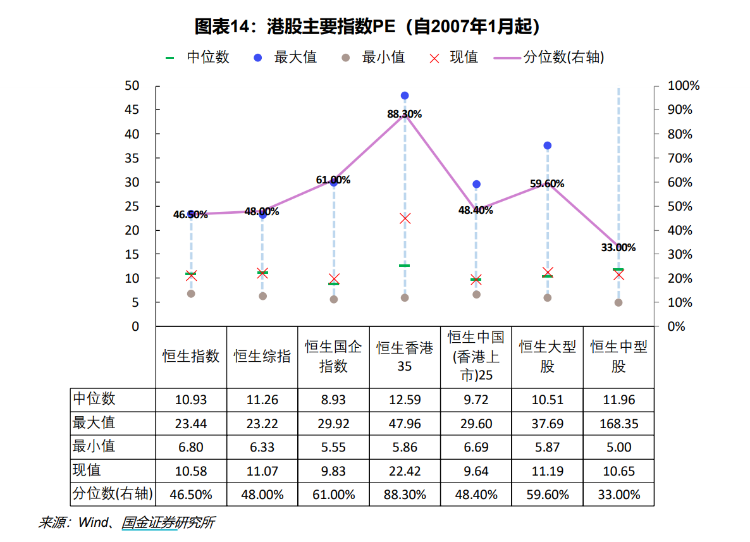

光大分析师认为虽然监管政策出台尚没有明确减缓的信号,但港股已显现筑底迹象。

首先,盈利预期增速在7月末触及次贷危机以来的新低,当前已显示出回暖的迹象。其次,剔除2020年9月新纳入的高成长新经济股的影响,8月末恒生指数的市盈率已经跌至-1倍标准差的历史底部。恒生指数的市净率已经跌破自2003年以来的历史最低值。并且,衡量市场恐慌情绪的恒指波幅已开始小幅回落,市场或已度过对政策风险最恐慌的时刻。未来随着市场情绪转暖,港股有望筑底反弹。

分析师表示,历史上港股如果因为特定风险事件而下跌的话,后续反弹可能需要相对明确的缓和信号。不过当前港股已显现出部分筑底信号,即使后续相关政策继续出台,港股的下跌空间也可能相对有限。在配置方面,由于并未见到显著的政策底信号,相对短线资金可买入稀缺成长但被市场情绪错杀的标的,可以留意具备稀缺成长的个股如电子、食品饮料及物业等;受益于国内基建预期升温,景气度边际改善的机械和建材行业;受益于出行产业链恢复的航空及餐饮。相对长线大资金可逐步介入互联网相关的公司。

融通核心价值基金经理张婷也判断港股市场已经出现了筑底企稳的信号,未来复苏的可能大于继续调整的可能。

张婷分析,三个指标显示出港股市场来可能会筑底反弹。其一,港股盈利预期增速显示出回暖的迹象。彭博数据显示市场对恒生指数未来12个月的盈利预期增速大幅回调至-14.46%,已触及2008年次贷危机以来的最低值。8月以来盈利预期增速已小幅回升,这显示市场对未来恒生指数成长性信心已有所恢复,香港市场有望回暖;其二,剔除新纳入个股的影响,恒生指数市净率一度跌破2003年以来的历史最低值。恒指估值在8月末一度跌至历史最低,已接近破净水平;其三,指标显示市场恐慌情绪已有所修复。从历史数据来看,衡量市场恐慌程度的恒指波幅从高位回落,恒生指数通常随之企稳反弹。当前恒指波幅已开始小幅回落,这说明市场对政策不确定性最担忧的时刻可能已经过去。未来随着市场情绪转暖,港股有望筑底反弹。

兴业证券全球首席策略分析师张忆东称,目前港股已到底部区域。

在张忆东看来,港股目前已经是一个三重底——市场底、政策底,以及基本面的底。他表示,港股在24500点附近基本夯实了一个底部区域,无论是它的“股市政策底”还是“情绪底”已经确定了,相关风险已经充分释放。不过他认为港股实现反转的话,现在还缺“产业政策底”,特别是围绕着互联网政策、教育政策,看接下来有哪些规范化的实施细则出台。毕竟香港市场的互联网的占比太大,对指数的影响太大,牵一发而动全身,可以说是一个主导风险偏好和市场情绪的锚点。

但是,在此之前,港股短期围绕底部区域不断地“磨底”、夯实底部;立足长期,在港股底部区域,要回归投资本质。对此,他建议到,去拥抱港股的那些优质资产,特别是代表着中国未来的方向

第一个层面消费特别是新消费,包括,体育鞋服、物管商管,还有港股特有的澳门博彩。

第二个层面制造业,包括新能源车、新能源以及港股有特色的先进制造,以及传统制造业升级、拥抱新应用,都属于这一类。

第三个层面就是具备深度价值的板块,像地产、水泥、金融行业寻找“不死鸟”,这些类债券的资产,适合资产配置型的投资者。

最后就是,“磨底型”资产,特别是受政策压制的互联网、医药、以及部分教育,在泥沙俱下之后,现在可以找找里边被错杀的机会,后续行情可能的分化机会。

高盛也表示,中国的科技公司股价何时出现反转还不确定,但是目前开始买入已经不亏。

高盛在最新的投资报告中写道,“中国目前对科技股的监管政策还没看到头,但是最近几个月的急速下跌已经让投资显现价值,何时会出现市场拐点我们也无法预测,这完全取决于监管政策的陆续落地以及科技公司本身对新的营商环境的适应。

目前有一点可以100%确定的是,虽然中国内部监管政策趋严,但是人民币并没有出现剧烈波动,人民币兑美元依然保持在高位震荡,这说明外资并没有因为监管事件看空中国公司,通常外资看空一个国家的经济都是最先从外汇上体现”。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?