原创精选> 正文

大行评级丨小摩料腾讯、美团至少能涨25%!高盛建议买入阿里健康

2021-09-17 19:07

资料来源:华盛资讯

大行观点

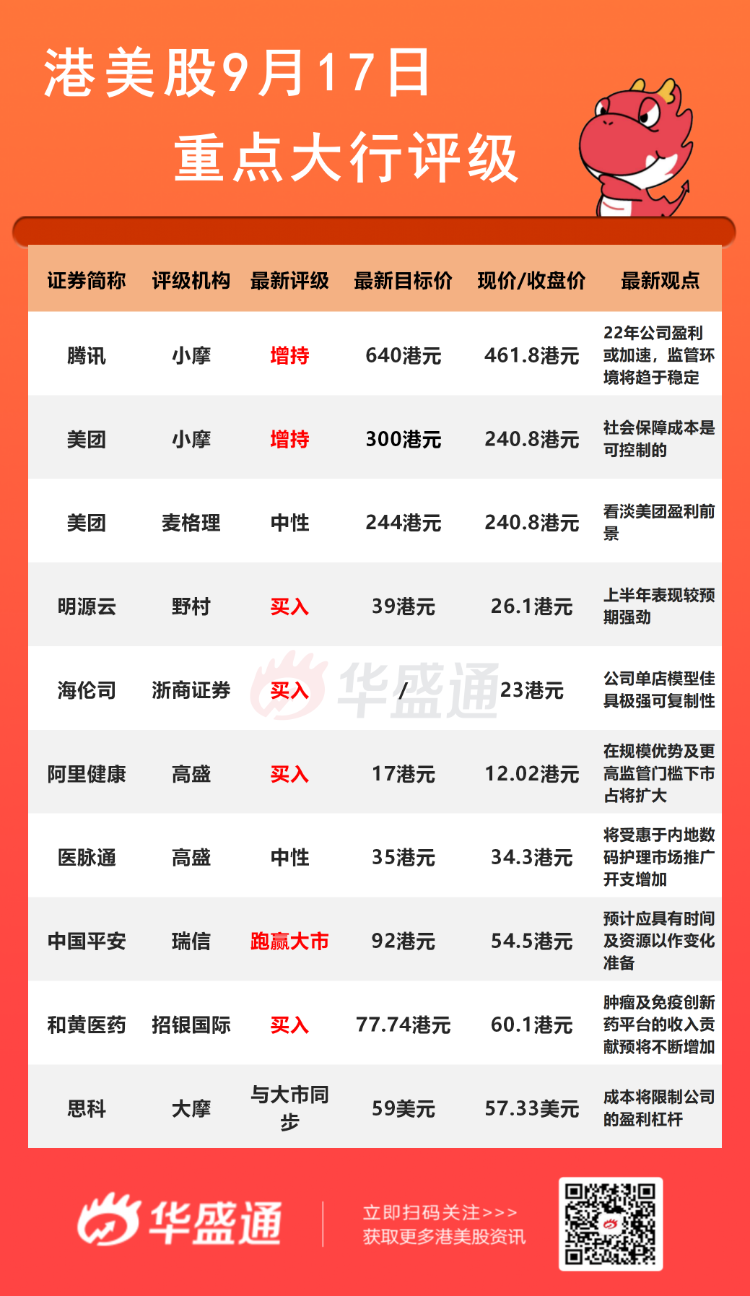

小摩:维持腾讯【增持】评级 目标价640港元

该行指,近期主要的股价驱动因素仍为投资者对内地互联网监管环境的看法,并预计其未来一到两个季度区间上落,但2022年公司盈利或加速,监管环境将趋于稳定。

报告中称,小摩上周曾与腾讯管理层举行投资者会议,认为公司旗下网游业务所面临的监管风险属可控,并预计内地执行《个人信息保护法》对公司的影响会较以广告为重心的同业为小。

小摩认为,腾讯旗下网游业务所面临的监管风险属可控,指18岁以下未成人用户的游戏收入约占其内地游戏收入的6%,管理层称不太担心失去对年轻用户的长期吸引力,因为公司提供了广泛的娱乐来吸引18岁以上或以下的年轻人用户。此外,就监管机构的新重点是打击非法成人账户交易活动,管理层表示此为公司一直所倡导的。该行认为,在游戏直播中的非理性游戏行为和小费行为等大量的货币化做法,可能会在短期内受到更严格的监管。尽管如此,小摩仍认为腾讯受到相关货币化机制的影响并不明显。

小摩:维持美团【增持】评级 目标价300港元

该行指,在最坏的情况下,如果社保成本高于预期,公司将与交付合作伙伴分摊,并最终将部分转嫁给终端客户。小摩又指,美团料未来5年的营运利润复合年增长率可达25%,目标2025年每张订单营运利润可达1元人民币,公司对长远目标有信心。

至于反垄断方面,小摩指,管理层预期调查将于未来1-2个月完成并公布罚款,料罚款将如早前阿里巴巴的案件相若,认为不会对营运及变现造成明显影响。

野村:予明源云【买入】评级 目标价维持39港元

该行指出,虽然内房行业持续积弱,但公司业务本季至今并无影响,认为无需要调整其三年收入指引,因上半年表现较预期强劲,管理层预计2021财年旗下SaaS收入增长达50%,ERP收入增长达15%。

报告提到,管理层指下半年及未来数年有数个增长引擎,包括CRM云业务的ARPU持续增长,及渗透至偏远城市;建筑及采购云产品组合优化,加快渗透至内房供应链;对渗透有限的分支市场如国有资产管理市场解决方案业务亦见起步。公司同时推出更多创新产品,如私人服务器等,让内房客户更佳管理客户资产。

管理层称,国企目前在其内房供应链中扮演十分重要角色,特别是非住宅市场方面,公司将强化其资产管理SaaS产品,同时国企客户对其他核心产品如ERP及CRM云端需求上升。

高盛:首予阿里健康【买入】评级 目标价17港元

该行指,预计2022-24财年各年收入分别238.97/354.03/508.06亿元人民币(下同),每股盈利分别4/5/8分。

高盛认为,公司未来三年收入增长相对快速,主要由医健数码化趋势下线上药房,以及母企阿里(09988) 带来的流量杠杆所带动。 该行指出,阿里健康未来潜在受到即将实行的线上药物销售规例所影响,以及在扩大资本开支调拨下盈利能力仍存不确定性,但就中长期而言,公司在规模优势及更高监管门槛下市占将扩大。

浙商证券:予海伦司【买入】评级 公司单店模型佳 具极强可复制性

该行指,海伦司正处于店面扩张、效率上升和品牌向上三者共振阶段,卡位时代性机遇,运营模式高度标准化。预计2021-23净利润为2.6/6.3/10.7亿元,同比增长265%/147%/69%;对应PE为92/37/22倍,考虑到公司行业好、增速高,予23年40倍估值,评级”买入“。

大行研究

小摩:建议趁低吸纳电池供应链股 看好赣锋锂业等

小摩发布研究报告,认为中国电池供应链相关股份于昨日(9月16日)下跌,主因工信部对高电池成本的言论,以及政府有意保证新能源车主要材料供应。该行相信市场过份解读有关政策,并建议投资者可以趁低吸纳,当中看好宁德时代(300750.SZ)、华友钴业(603799.SH)和赣锋锂业(01772)。

报告中称,工信部副部长辛国斌日前表示,目前中国新能源车成本依然偏高,关键部件动力电池面临压力,工信部将与相关部门一起加快统筹,提高保障能力。该行指,上述言论引发电池相关股份下跌,但认为并非工信部第一次表态,市场有过份解读的情况,因当中并无提及任何有关价格管制的可能,而且因应大部份原材料来自海外。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?