原创精选> 正文

焦点个股 | 股价9天暴涨超90%,人称“小东岳”的它还有想象空间?

2021-09-16 10:30

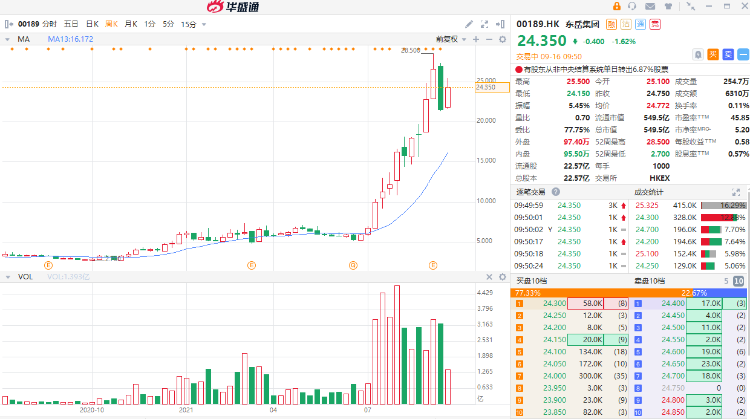

9月16日早盘截至发稿,恒生指数继续维持弱势,已经跌破了25000点的关键位置,创8月 20日以来新低,今年累计跌幅已近9%。

但与之形成鲜明对比的,是港股中的化工板块。在原料涨价、行业景气度提升的背景下,化工板块在今年的累计涨幅竟高达近75%!

来源:华盛通

除板块领头羊东岳集团年内大幅飙升超300%之外,理文化工也在今年涨幅高达近270%。9月15日收盘,理文化工大涨19%领涨板块。9月16日截至发稿盘中小幅回撤,但近9个交易日涨幅仍超90%。

来源:华盛通

那么,理文化工究竟凭什么表现如此强势?在连连上涨之后,是否还值得买入呢?

受益涨价,公司半年净利同比大增275.8%

公司股价此轮大涨与强劲的业绩不无关系。

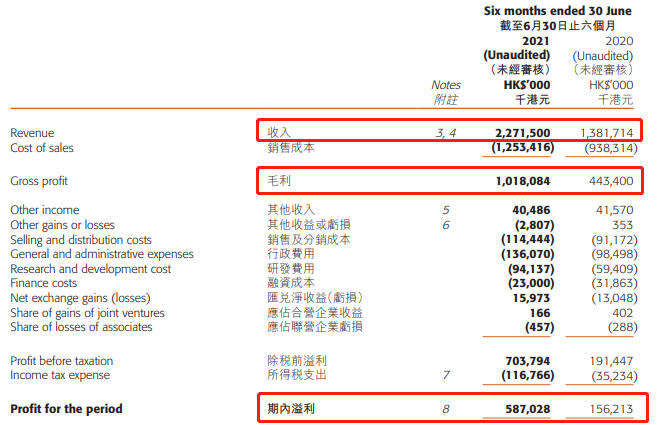

8月初,理文化工公布了截至2021年6月30日止的半年度业绩。期内,公司实现了22.72亿港元的收入,同比劲升64.4%;毛利达到10.18亿港元,同比上升了129.6%。公司拥有人应占溢利则达到了5.87亿港元,同比暴增275.8%。

来源:公司半年报

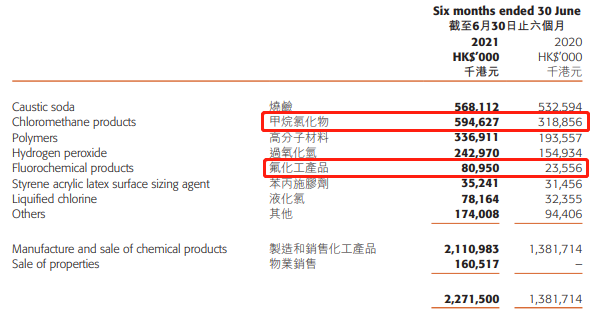

从公司主要产品分类来看,其中甲烷氯化物收入达到了将近6亿港元,同比暴增86%;氟化工产品收入达到8000万港元,同比更是暴增了243%,对收入的增加做出了重要的贡献。当然,其他产品如高分子材料、过氧化氢、氟化工产品等,亦有不俗的增长。

来源:公司半年报

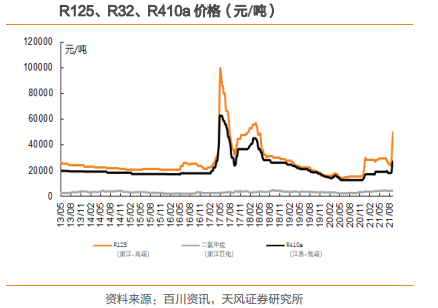

公司的主要产品之一即是制冷剂二氟甲烷(R32),今年以来制冷剂的价格呈明显抬头趋势,截至9月12日,R32报价已经高达14000元/吨,一周涨幅达9.8%,其他制冷剂如R125、R410a等价格亦出现不同幅度的大涨。

来源:百川盈孚、天风证券

此外,甲烷氯化物如二氯甲烷、R22(氟利昂的一种,学名二氟一氯甲烷)等在今年都出现了明显的涨价。R22在上周甚至达到22000元/吨,周涨幅达12.8%。

来源:百川盈孚、兴业证券

万联证券预计,在下游空调需求向好、出口需求扩张的情况下,制冷剂行业开工情况明显提升,后市制冷剂有望延续景气上行趋势,并就此迎来行业发展拐点,相关企业制冷剂环节的盈利情况还将逐步改善。

制冷剂价格的上涨,也令公司毛利率在上半年达到44.8%,同比大幅上升了12.7%,未来公司业绩有望继续受益于制冷剂价格维持高位以及需求提升。

乘锂电东风,“小东岳”或前途无量

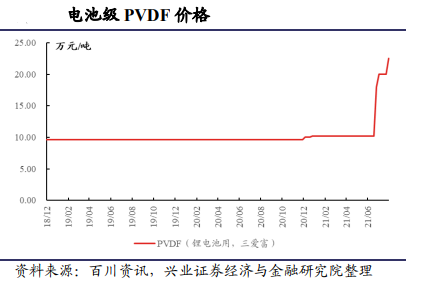

东岳集团生产的聚偏氟乙烯树脂(PVDF)由于具有耐腐蚀、耐高温、压电性、介电性等性能,近来随着锂电池等新能源产业的快速发展,其需求快速增长,价格亦处于高位,且基本处于满产满销的紧平衡状态。

来源:百川盈孚、兴业证券

这也让东岳集团股价呈“飞天”状态,年内累计上涨已超300%。在国家“碳达峰、碳中和”的政策背景下,机构继续看好锂电池未来发展空间。

来源:华盛通

锂电池四大关键材料为正极、负极、隔膜、电解液,东岳集团凭借PVDF正极粘结剂得到市场热捧,而理文化工则在电解液添加剂方面也早有布局。据公司官网产品介绍,公司的锂离子电池添加剂主要有碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、双氟代碳酸乙烯酯(DFEC)和石墨烯(Graphene)。

早在2018年,公司位于珠海高栏港经济区生产锂电池电解液添加剂的厂房就已开始建设,一期项目已投产。二期项目包括1000吨/年双氟磺酰亚胺锂及配套5000吨/年电解液盐装置,预计今年11月底投产,旨在打造国内领先的新能源电池产业基地。

来源:南方网

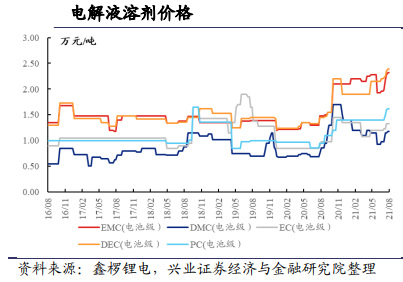

去年8月以来,电解液溶剂价格开始走高,其中电池级EMC(碳酸甲乙酯)和DEC(碳酸二乙酯)处于近5年以来新高,这也侧面带动了公司电解液添加剂价格上涨。

来源:兴业证券

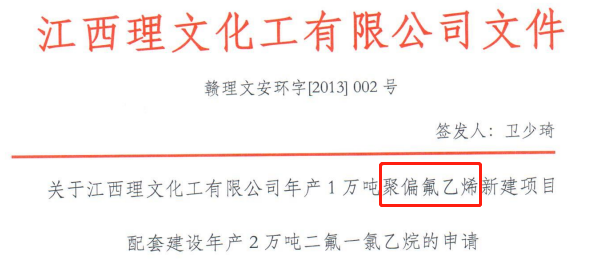

而在PVDF方面,公司早在2014年就计划在江西九江瑞昌码头工业城新建PVDF产能10000吨/年,并配套建设20000吨/年二氟一氯乙烷(HCFC-142b)作为原料使用,此项目获得环境部批准。

来源:理文化工文件

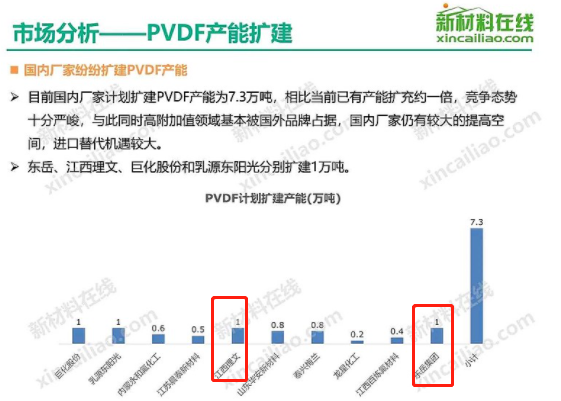

而目前国内厂家正计划扩建PVDF产能,其中理文化工和东岳集团计划分别扩建1万吨/年。目前电解液添加剂和PVDF尚未给理文化工带来太多的收入,但随着新能源产业的进一步发展,未来空间或不可限量。

来源:新材料在线

由于涨幅紧追东岳集团,且PVDF部分业务有重合竞争关系,部分股友们亲切地将理文化工称为“小东岳”,以反映其股价近期的强势状态。

大幅上涨后,还能买吗?

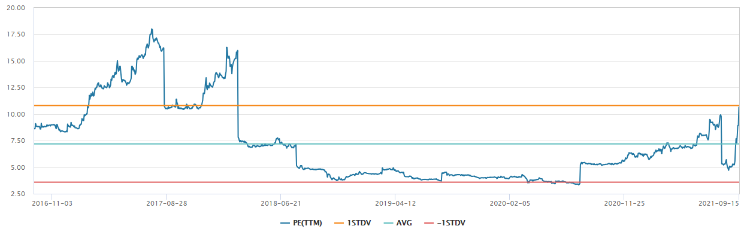

在年内大幅上涨近300%之后,理文化工的市值来到了近100亿港元。滚动市盈率则回升至10倍左右,处于近5年来平均市盈率加1倍标准差的水平。短期估值回升过快,可能有一定的回调风险,但其与2017年的峰值水平还存在约70%左右的空间。

来源:Wind

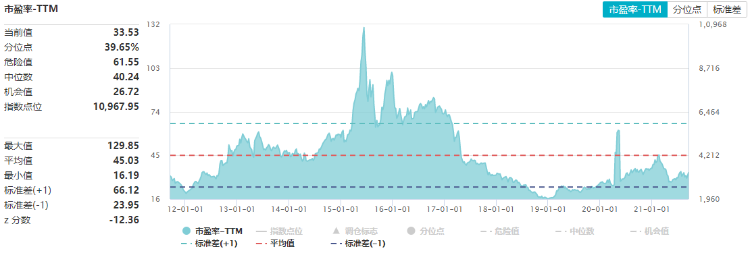

从整个化工行业来看,万得化工行业指数当前滚动市盈率在33倍左右,还未触及到近10年的平均水平,显示整体板块估值或仍有提升空间。这亦可能有利于理文化工跟随板块轮动,未来股价有机会进一步上行。

万得化工行业市盈率 来源:Wind

总的来说,理文化工当前或继续受益于制冷剂价格上涨和需求增加,其烧碱业务继续维持稳定,而甲烷氯化物、氟化工产品有望继续保持高增速。

而从远期来看,公司或持续受益于“双碳”政策下新能源产业发展,其电解液添加剂、PVDF业务或将为公司业绩做出巨大贡献,公司价值或迎来重估的机会。

小伙伴们,你们是否继续看好理文化工呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?