原创精选> 正文

心脏器械再添一员,全球市场超千亿!这家泰格、云锋青睐的医疗股值得申吗?

2021-09-16 15:25

根据近期港交所披露,上海捍宇医疗科技股份有限公司(简称:“捍宇医疗”)已经通过港交所上市聆讯,中金公司和花旗为其联席保荐人。

捍宇医疗是2021年4月14日递交的上市申请,按照过往经验来看这家医疗公司有望很快在港交所启动正式招股。

作为一家医疗科技公司,资料显示捍宇医疗主要从事结构性心脏病创新医疗器械的研发与商业化,而此前港股心脏介入医疗器械领域就有如启明医疗、先健科技、沛嘉医疗、心通医疗等知名公司先后上市。

究竟捍宇医疗与港股这些心脏医疗器械前辈相比成色如何,其究竟有何亮点能吸引泰格医药、云锋基金、中信等知名机构投资,我们来详细看看。

一、核心产品国内首发,布局电生理、宠物心

捍宇医疗创立于2016年,主要专注在结构性心脏病领域进行创新医疗器械研发、生产以及商业化。

资料显示捍宇医疗核心研发团队达到38人,大部分来自于国内外一线的医疗器械公司相关领域,平均从业经验超过5年,其中42%具备硕士及以上学历。

创始人兼CEO戴宇峰为苏州大学医学院临床医学专业毕业,先后从事过骨科医生、医疗器械销售、房地产项目运营、二级市场投资等工作,无论是对医学,还在对企业管理、资本运作均经验丰富。

CTO唐瑜珅则是上海交大硕士毕业,从事医疗器械研发和产品上游开发工作超过十年,先后在波士顿科学、微创医疗从事电生理和神经刺激产品的研发。

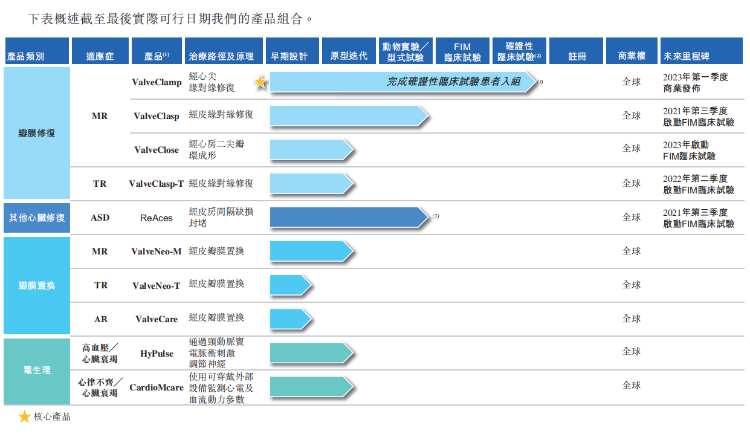

目前,捍宇医疗的产品线十分丰富,产品组合有五款针对二尖瓣、三尖瓣反流和心房间隔缺损的修復类创新医疗器械,三款针对二尖瓣、三尖瓣反流和主动脉瓣反流的置换类创新医疗器械,以及两款电生理产品。

此外,基于对结构性心脏病的理解,捍宇医疗还瞄准了全球宠物医疗市场。

捍宇医疗的核心产品是自主研发的二尖瓣介入器械Valve Clamp。

该产品主要用于对二尖瓣返流疾病进行微创介入治疗,已于2018年10月完成12例探索性人体临床试验,手术的成功率达到100%,2019年2月正式启动上市前临床试验。

据弗若斯特沙利文的资料,ValveClamp为国内首款进入确证性临床试验的TMV治疗产品(经导管二尖瓣治疗)。

ValveClamp预计将在2023年第一季度完成注册并上市,成为中国首款商业化的国产TMV产品。

与国内外同类器械相比,ValveClamp优势明显。

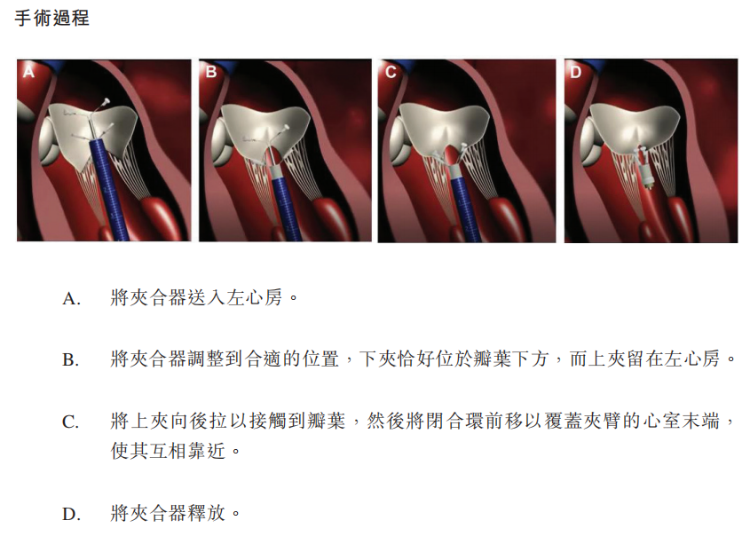

由于ValveClamp产品采用在二尖瓣治疗领域“经典”的缘对缘修复技术,透过经心尖入路介入二瓣膜,与其他经股TMVr器械相比,介入路径短且更易于操作,对手术辅助设备要求更低,心脏内科医生和外科医生均可进行手术。

根据捍宇医疗介绍由于诸如血管狭窄、间隔增厚或存在异物或左心房过小等因素导致难以弯曲输送系统,患者不适合经股入路等问题,此时ValveClamp产品的经心尖介入治疗将成为唯一的临床解决方案。

在临床应用方面,ValveClamp由输送系统、跨瓣器、夹合器3大部件组成,经心尖介入,且采用了特殊的闭合环设计,对瓣膜产生“卷缩效应”,更易夹合。

捍宇医疗还利用ValveClamp成功的开发经验,快速推进其各具优势的经导管心脏修复类产品,包含5款经导管心脏修复类产品、3款经导管瓣膜置换类产品及2款电生理产品,涵盖结构性心脏病领域的治疗及检测。

在电生理领域,治疗房颤的PFA赛道,目前全球仅有1款产品拿证(CE)、国内尚无产品上市,可谓新兴蓝海。

捍宇医疗PFA器械已申请多项专利,完成早期动物实验。

在宠物医疗、尤其是最常见的宠物犬心脏病领域,二尖瓣反流赛道的有效治疗器械几乎空白,是一片被忽略的蓝海。

捍宇医疗针对宠物(尤其是犬类)的二尖瓣反流介入器械V-clamp,已在中国、美国、意大利、日本、以色列等国进入临床应用阶段。

二、年亏损破亿,获机构青睐估值超70亿

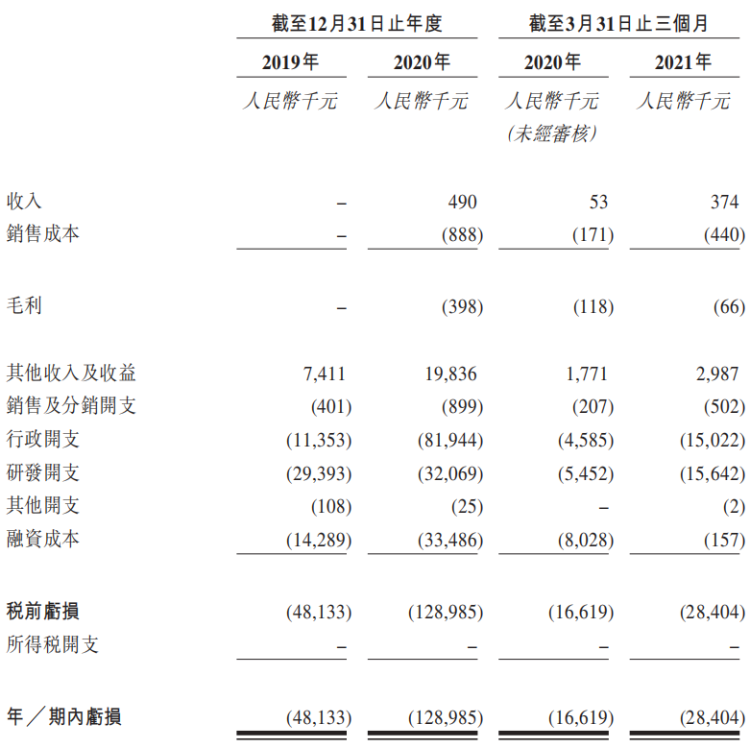

由于捍宇医疗旗下产品尚未正式商业化,其过往业绩仍然保持亏损状态。

招股书显示,捍宇医疗2019年无营收,2020年营收为49万元;年内亏损分别为4813万元、1.29亿元。

在捍宇医疗的费用支出中管理费用比较高,2020年管理费用达8194万元,2019年为1135万元;研发费用为3207万元,2019年为2939万元。

捍宇医疗2021年第一季度营收为37.4万元,2020年同期的营收为5.3万元;期内亏损为2840万元,2020年同期的期内亏损为1662万元。

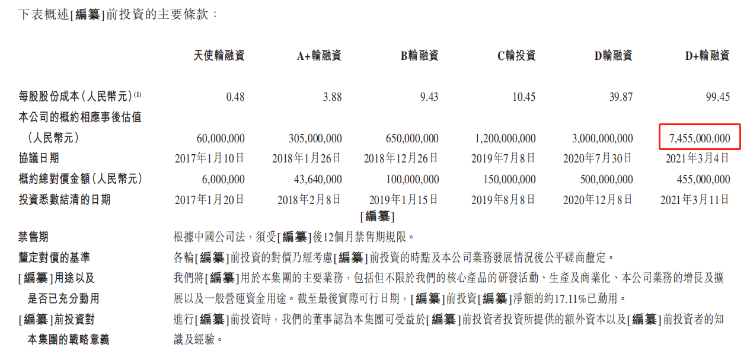

尽管年亏损破亿元,但捍宇医疗的发展潜力仍然吸引了众多机构融资支持,其上市前的估值水平也超过了70亿元人民币。

根据招股书显示,包括天使轮捍宇医疗在上市前共进行了6轮融资,最近2021年3月完成D+轮融资后对应的估值水平已超过74.5亿元人民币。

2020年8月,捍宇医疗完成5亿元D轮融资,由弘晖资本、CPE、盈科资本领投,朗姿韩亚、朗玛峰、幂方资本、东证资本、泰福资本及春风创投跟投。

2021年3月,捍宇医疗宣布融资近5亿元D+轮融资,由云锋基金领投,江苏瑞华、Octagon Capital、易方达、领道资本、原股东弘晖资本等机构跟投。

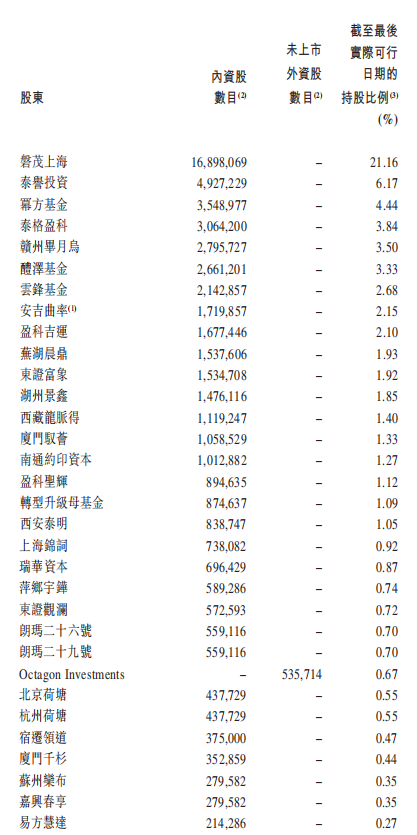

我们看IPO前的股权结构,创始人戴宇峰持股为11.51%,杨惠仙持股为9.2%,磐茂上海(中信产业投资)持股为21.16%,泰誉投资(泰格医药控股)持股为6.17%,幂方基金持股为4.44%;

安吉启悦持股为4.31%,安吉如哲持股为3.95%,泰格盈科持股为3.84%,赣州毕月乌持股为3.5%,醴泽基金持股为3.33%,云锋基金持股为2.68%。

三、千亿赛道,国内MR手术渗透率不足1%

要说捍宇医疗的发展前景有多大,我们可以看看国内外的行业数据。

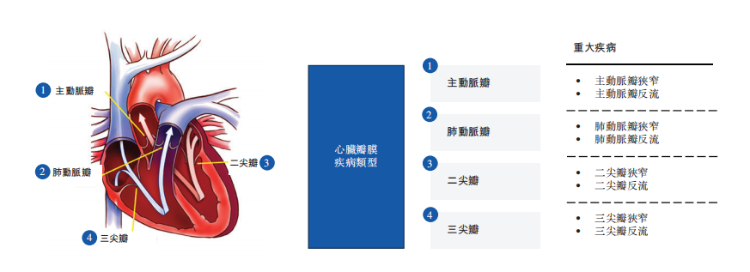

人体的心脏分为左心房、左心室和右心房、右心室四个心腔,两个心房分别和两个心室相连,两个心室和两个大动脉相连。心脏瓣膜就生长在心房和心室之间、心室和大动脉之间,起到单向阀门的作用,保证血流单方向运动,在保证心脏的正常功能中起重要作用。

人体的四个瓣膜分别称为二尖瓣、三尖瓣、主动脉瓣和肺动脉瓣。

在过去20年当中,心脏病一直是“头号杀手”,死于心脏病的人数占全部死亡人数的16%。

在心脏病患当中,心脏瓣膜疾病患者规模在持续扩大,尤以二尖瓣反流及三尖瓣反流占比最高、增速最快。

根据《中国心血管健康与疾病报告(2019)》,2019年中国心脏瓣膜疾病患者人数达3630万人,其中主动脉狭窄、二尖瓣反流及三尖瓣反流患者分别占心脏瓣膜疾病患者的11.8%;29.2%和25.1%。

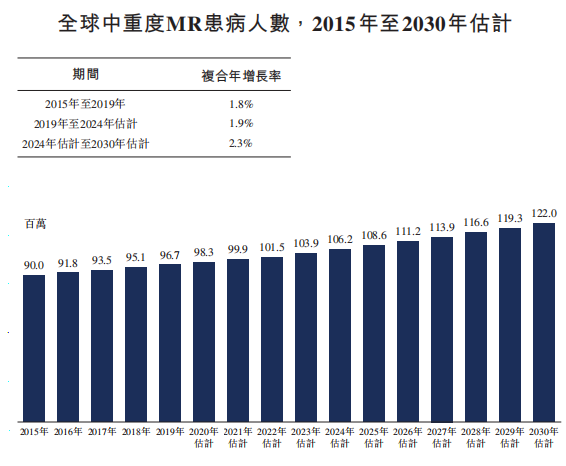

捍宇医疗招股书显示,2019年全球中重度二尖瓣反流的患病人数为9670万人,预计到2030年全球将有1.22亿患者。

机构弗若斯特沙利文指出,整个二尖瓣介入治疗市场处于早期阶段,具有巨大的增长潜力,到2030年预计全球二尖瓣介入治疗市场规模将达到174亿美元(或人民币1170亿元)

在中国,二尖瓣反流患者从2014年的940万人增加到2018年的1030万人,预计到2025年将增加到1210万人。

但是在中国二尖瓣修复器械的渗透率并不高,2019年中国仅不到1%的中重度二尖瓣反流患者接受了外科手术治疗。

根据专家指出,传统外科手术需要在开胸、心脏停跳下手术,具有创伤大、风险高、恢复慢等缺点,并不太适合老年人。

经导管瓣膜修复或者置换技术的出现,使得高龄老年心脏瓣膜的微创介入治疗成为了现实。

近10余年来,这方面技术突飞猛进,已成为最热门的医学技术之一。

例如,经导管二尖瓣微创治疗在2018-2019连续2年被克利夫兰医学中心列为十大医学创新方向之一,与癌症免疫治疗、AI医学治疗、基因组学预防等齐名。

对于结构性心脏病介入器械领域,西南证券的研报认为未来这一领域在国内有望实现10年10倍以上的空间。

不仅如此,根据捍宇医疗子公司竑宇医疗预估,全球预计有3000万例二尖瓣反流犬亟需治疗,而海外相关产品售价在1.2万美元/套(7.75万元人民币),该市场也有望成为一个千亿规模的蓝海市场。

这样来看,捍宇医疗似乎未来发展前景巨大,投资者您又是否看好这家仍未有产品上市就获得多家基金抢先投资的医疗器械公司呢,欢迎留言交流。

更多捍宇医疗上市最新消息,请关注华盛通APP的资讯报道。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?