原创精选> 正文

大行评级丨麦格理看好中国铝业股价翻倍!美银:小米面临荣耀激烈竞争

2021-09-09 18:46

资料来源:华盛资讯

大行观点

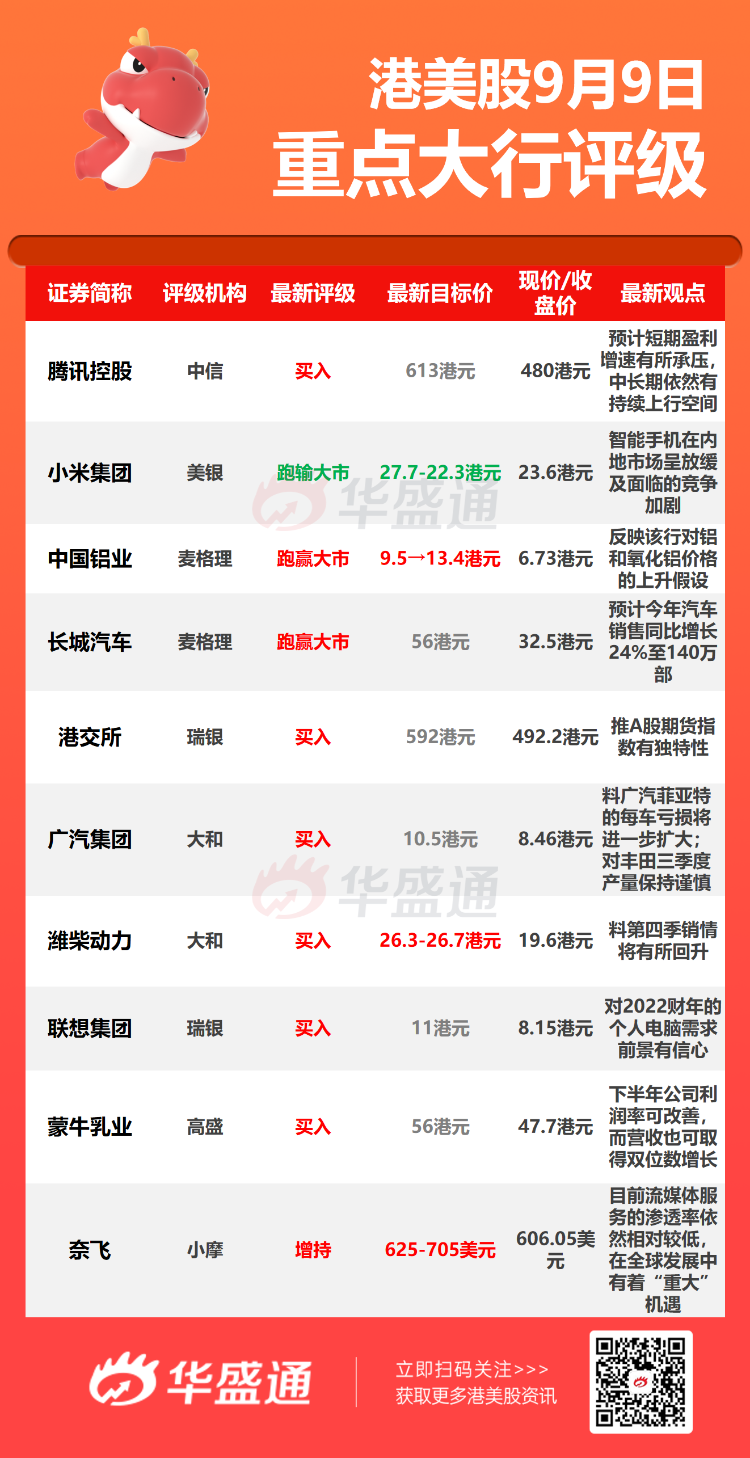

中信:维持腾讯【买入】评级 目标价613港元

中信证券发布研究报告称,维持腾讯控股“买入”评级,考虑到公司加大投入、游戏企业所得税优惠可能有所变化、整治App开屏广告和《数据安全法》等政策或对广告业务产生一定影响,预计短期盈利增速会有所承压,但中长期依然有持续上行空间,维持目标价613港元。

报告中称,公司旗下各项核心业务目前仍保持稳健。当前环境下,虽然公司仍然面对数据安全保护、游戏未成年人保护和防沉迷建设以及反垄断监管下更多合规性要求等挑战,但该行认为腾讯在海外游戏、微信生态等领域仍具有较强的产品优势和发展空间,并且在元宇宙、内容IP等布局均具备长期价值,同时积极地加大在ESG(环境、社会及管治)领域、云业务以及创新内容等投入以保持长期可持续发展的动力。

美银:下调小米集团评级至【跑输大市】评级 目标价22.3港元

美银证券发布研究报告称,将小米集团-W评级由“中性”降至“跑输大市”,目标价由27.7港元下调至22.3港元,此按综合方式作估值,指小米旗下智能手机在内地市场呈放缓及面临的竞争加剧。

该行指,小米旗下智能手机产品在中国市场份额为17%,认为其要进一步扩张面临挑战,因为今年7月份荣耀已经获得15%的份额,对比荣耀在今年3月份市场份额仅3%,供应链端也预计荣耀在2022年的出货量将翻倍。

报告中称,内地市场贡献了小米85%的互联网销售额及大部分收益,认为荣耀将与小米直接竞争,包括线上竞争,也正积极拓展线下市场,该行认为荣耀会迅速追赶上来,并预计OPPO和VIVO则保持相对稳定。

麦格理:维持中国铝业【跑赢大市】评级 目标价13.4港元

麦格理发表报告,指中国铝业认为新能源车或太阳能将推动额外逾4%的铝需求,加上几内亚的军事政变和中国的减产亦可能会推动其平均价格上升,作为碳中和和供给侧改革2.0的主要受益者,该行将中铝目标价由9.5港元调升至13.4港元,维持评级跑赢大市。

该行将中铝2021年至2023年的每股盈利预测分别提高89%、168%、113%,以反映该行对铝和氧化铝价格的上升假设。

麦格理:维持长城汽车【跑赢大市】评级 目标价38港元

麦格理发布研究报告称,维持长城汽车“跑赢大市”评级,目标价由21.82港元上调74%至38港元。汽车半导体短缺或继续影响生产计划,将公司今年汽车销量预测下调4%,明年预测上调6%,今年盈利预测上调1%,明年预测上调2%,预计今年汽车销售同比增长24%至140万部。

小摩:维持奈飞【增持】评级 目标价705美元

鉴于2021年下半年将有更强劲的利好因素,摩根大通维持对奈飞的增持评级,并将其目标价从625美元上调至705美元。

该机构强调,奈飞年底将推出更多精彩的节目内容,并且该公司股票走势也有着强烈的季节性。同时,疫情带来的提前透支用户效应正慢慢散去(疫情期间由于社交封锁,大部分人留在家里,因此部分用户可能存在超前消费,流媒体订阅量被短暂大量拉升。在疫情逐渐消退的同时,订阅量也会出现下滑)。

摩根大通认为,目前流媒体服务的渗透率依然相对较低,在全球发展中也有着“重大”机遇。这些利好因素正帮助奈飞的用户数量较第二季度水平有所改善。

大行研究

野村:电动车渗透率继续保持领先,首选比亚迪、吉利等

野村发表研究报告表示,8月份内地电动汽车渗透率超过15%,明显高于去年的5.8%,继续保持领先。由于新款电动汽车具有智能驾驶功能,价格更便宜,而且电池续航力更长,逐渐吸引客户远离传统的化石燃料汽车。

该行表示,继续看好电动汽车行业,首选比亚迪股份、小鹏汽车;在传统汽车制造商中更看好吉利汽车和广汽集团。该行予上述股票买入投资评级。

野村引述中汽协报告指,马来西亚芯片短缺影响生产,但由于马来西亚主要半导体工厂有8成员工已接种疫苗,芯片产量一直在稳步恢复,预计从10月开始逐步恢复正常。从今年第四季起,汽车制造商可能会提高产量尝试弥补年初至今的产量损失。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?