原创精选> 正文

大行评级丨花旗唱多比亚迪再涨95%!高盛看好京东零售业务

2021-09-06 19:23

资料来源:华盛资讯

大行观点

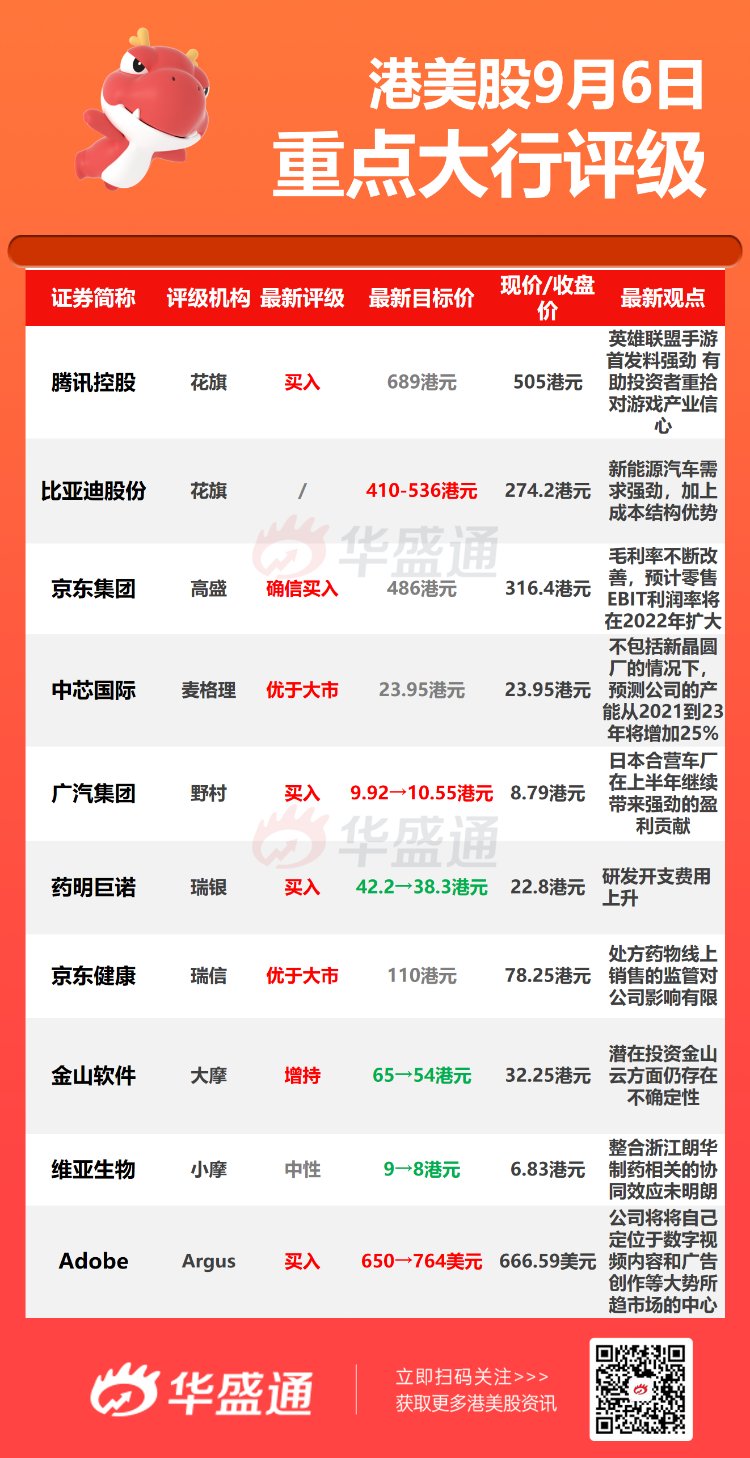

花旗:维持腾讯控股【买入】评级 目标价689港元

花旗报告称,预计腾讯的英雄联盟手游可能会有强劲的首发表现。花旗指出,看好该游戏首发,因多人在线战术竞技游戏更加成熟、中国更大的游戏受众,以及有效的市场营销战略等;对腾讯的运营充满信心,相信公司能够通过英雄联盟手游进一步扩大多人在线战术竞技游戏的市场分额。花旗维持对腾讯的买入评级,目标价689港元。

花旗:上调比亚迪股份目标价至536港元

花旗发布研究报告称,将比亚迪股份目标价从410港元升30.7%至536港元,对公司开始90天积极催化剂观察,相信上述积极催化剂将转化为对公司股价的重新评级。

报告中称,由于其新能源汽车需求强劲,加上成本结构优势,提升其2021-23年纯利预测至41.2/95/181.8亿元人民币,以反映其电池及汽车的最新出货,以及毛利率假设。

高盛:重申京东集团【确信买入】评级 目标价至486港元

高盛发布研究报告称,重申京东集团-SW"确信买入"评级,目标价486港元,公司第三方(3P)市集(Marketplace)模式的总成交金额(GMV)增长较其自身销售快,目前拥有100万家3P商家,预计2021年核心零售业务的利润率将保持稳定。

该行指,京东的毛利率一直在改善,预计京东零售EBIT利润率将在2022年扩大,从长远来看,京东零售的非通用会计准则EBIT利润率目标为5%-7%。至于社区团购业务京喜拼拼方面,该行指,第二季销量和GMV比第一季增长了接近4倍,管理层强调以投资回报率为重点的增长,目前在10个省份开展业务,而截至5月底的地理覆盖范围为20个省份,预计业务规模将在第三季继续扩大,并在第三及第四季度依次增加投资。

麦格理:予中芯国际【优于大市】评级 目标价升至23.95港元

麦格理发布研究报告称,予中芯国际"优于大市"评级,目标价23.95港元,在不包括上述新晶圆厂的情况下,预测公司的产能从2021到23年将增加25%,预计在2021-23年或之后的平均资本支出为每年50亿美元,平均占收入的82%。

报告中称,最近公司及上海自由贸易试验区临港新片区管理委员会签署合作框架协议,将规划建设产能为每月10万片的12英吋晶圆代工生产线项目。该行表示,预计初始生产最早将在2023年底开始,也指这是第三家大型晶圆合资厂,预计三家工厂于2024-25的产能将会是今天的两倍。

瑞信:维持京东健康【优于大市】评级 目标价升至110港元

瑞信发布研究报告称,维持京东健康“优于大市”评级,目标价110港元。内地监管机构对于处方药物线上销售的监管对公司只会有很少影响,管理层相信监管将最早于12月发布,并会令行业长远健康发展。

报告中称,公司的每用户平均收入(ARPU)于上半年放慢,主要由于疫情相关收入减少,例如家居医疗设备如口罩及防护装备等。另外,公司建设更多专科医疗中心,以扩大其生态系统,也可提升品牌形象及吸引更多医生,以及线下药店达约20万家,可提升其上游的药物议价能力。

大行研究

瑞信:政策支持续强劲 风电行业看好龙源电力、金风科技等

瑞信发布研究报告称,上周中国可再生能源股的股价波动,相信部分是由于投资者选择获利所致,但同时政府的政策支持续强劲,为行业提供进一步长期增长的能见度。而根据当地传媒报道,中国可能在西部地区建400吉瓦(GW)的大型可再生能源基地。风能方面,依次看好龙源电力、金风科技及大唐新能源。

该行预计,大型可再生能源基地及分布式太阳能可能成为十四五的双增长动力。今年首7个月,太阳能及风能安装由去年的低基数反弹37%及47%,该行对明年的增长持乐观态度。

报告中称,中国公布2060年达成碳中和目标至今近一年,相信有更多政策。太阳能相关股方面,依次看好A股的隆基绿能科技及通威股份、信义光能,以及美股的大全新能源大全新能源及晶科能源。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 韩国养老金机构大幅买入SK海力士!英伟达豪掷10亿美元持续加码AI基建;高盛、美银警告:美股8月起或迎来疲软表现

韩国“存储双雄”SK海力士、三星电子接连放榜!能否“挽救”存储回调势头?HBM产量与利润率成焦点

一周财经日历 | 美联储利率决议重磅来袭!SK海力士打头阵!微软、亚马逊、Meta等扎堆放榜;中际旭创下周四挂牌上市

港股周报 | 极限反转!存储、大模型暴力反弹,澜起科技、智谱分别飙升30%、11%;韩国重拳收紧个股杠杆ETF;段永平称十年不卖泡泡玛特

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

月内跌逾30%惨遭破发!SpaceX首份财报叠加巨额解禁在即,马斯克能否带领股东“杀出重围”?

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元