原创精选> 正文

做空做多都赔,对冲基金无力招架!散户:不怪我

2021-08-26 17:52

美股市场在经历了一场绝地反击后,基金经理们面临着重大风险,因为Delta变异病毒感染案例的飙升,严重威胁着正在复苏的市场。

随着像大型科技股这样的防御性赌注重新夺回交易排行热度,而低估值的公司更难被发掘,投资者也在2021年初的市场反弹中取得大的收益后,发现选股变得更加艰难。

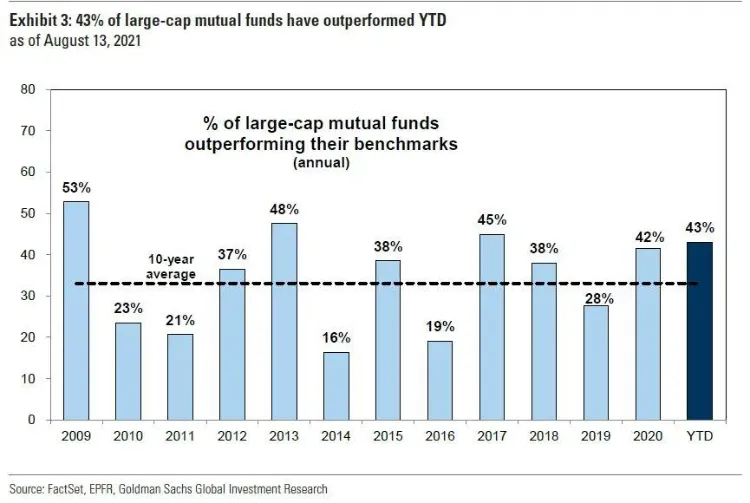

对冲基金研究的一项指数显示,上半年数据十分抢眼,多空股票基金自6月底以来回报率上涨了0.8%,高盛集团的数据显示,本季度三分之一的大型共同基金表现优于基准,而2021年前三个月的这一比例为57%。

但近期这类基金也遇到了大麻烦,高盛钟爱的一揽子股票6个月收益回报率比标普500指数增长率低了13个百分点。据上周的一份报告显示,这是自2008年以来最糟糕的表现,令高盛对冲基金部门表现黯然失色。

高盛高级策略师Ben Snider表示:“选股的环境在今年早些时候确实有所改善,但是自第一季度末以来,目前符合COVID-19环境下的可选股很少,并且很难去寻找。”

在2020年,随着涨跌股票之间的差距扩大,基金经理趁市场混乱大赚一笔。但随着微软和苹果等大型科技股从6月份开始领涨市场,超越基准再次证明是一项艰难的事情。

尽管如此,主动型基金经理的看跌押注开始再次获得回报。大批短线交易员在Reddit上联合起来,对GameStop Corp.等公司进行卖空操作。

随着散户交易活动从峰值回落,一篮子做空最多的股票本季度的表现落后于大盘,这意味着对冲基金的看跌押注终于开始赚钱了。

不过,随着今年标准普尔500指数累计上涨19%,对经济增长的新担忧和不断上升的感染病例正考验着所有投资者的看涨情绪。

上周,大摩将他自己的的避险基金客户净杠杆率降至低于一年平均水平。与此同时基金经理削减了与商业周期联系更紧密的廉价股票的敞口,同时对预计在未来获利将增长的公司加大押注。

不过,投资者对看空牛市的兴趣不大。高盛的数据显示,今年标普500指数累计上涨19%,其中成份股目前的卖空利率中值仅为其市值的1.5%,与互联网泡沫峰值附近的历史低点相当。

高盛策略师Snider称,"散户推动的轧空现象不可预测,令基金经理难以做空股票。总而言之,在经历了历史性回调和趋向于更健康的市场模式后,主动型基金经理要证明自己的实力变得越来越困难。"

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 海力士绩后深V反转,一度升超6%!公司称HBM4正加速放量;AI硬件股延续抛售潮,闪迪暴跌14%;中际旭创今日暗盘交易

SK海力士营业利润大增557% 但仍不及投资者过高预期

美股成交额前20:苹果市值首次触及5万亿美元;受芯片板块疲软拖累,AMD跌超8%,英特尔跌超5%

7月29日外盘头条:苹果盘中市值突破5万亿美元 马斯克旗下股票蒸发1.5万亿美元 油价创2020年来最大三日跌幅

AI交易变天了?苹果重夺全球市值王座!英伟达蒸发2500亿美元,释放了什么信号?

美股前瞻 | AI交易“雪上加霜”!康宁盘前重挫17%;英伟达、甲骨文等AI巨头CDS升至纪录高位;SK海力士盘后放榜

华盛早报 | 全球股王易主!苹果市值超越英伟达重回全球第一;据报中国今年能生产约五台DUV光刻机;海力士ADR重挫7%跌破发行价

英伟达新一轮逾7500亿美元的AI交易令循环融资忧虑重燃