原创精选> 正文

發仔解财报丨安踏营收首超阿迪,净利同增超100%!股价却倒跌?

2021-08-25 10:32

1、季度营收228.1亿,跃居行业第二;经调整净利润同比增长131.6%

2、安踏分部贡献营收46.4%,FILA分部贡献营收47.5%,多品牌矩阵打法成熟

3、户外运动板块增长最为迅速,营收同比增长90.1%,释放增长潜力

4、多家大行一致维持“买入”/“增持”评级,“赢领计划”高质量增长可期

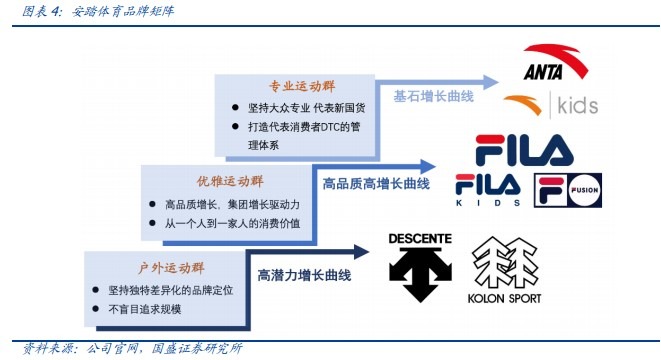

从1991年创立到成为市值第一的国产运动品牌公司,安踏一直以其多品牌战略形成的专业、时尚、户外运动三大品牌群,实现对体育服饰全年龄段、全价位和全细分市场的覆盖。

在上月公司发布了高于市场预期的五年战略与“赢领”计划之后,各大行纷纷对其管理层的强大信心做出了肯定,截止今日,国盛证券、东吴证券、天风证券、申万宏源证券等都对安踏做出了“买入”和“增持”评级。

8月24日安踏发布了2021年中期业绩报告,截至发稿,安踏跌7.54%,报158.3港元。尽管绩后倒跌超7%, 交银国际却仍重申了该股的买入评级和目标价200港元。

该行认为体育用品继续获得明确的政策支持,体育课程也成为小学至高中的必备要求。耐克/阿迪达斯在中国的持续疲软销售也继续利好安踏。

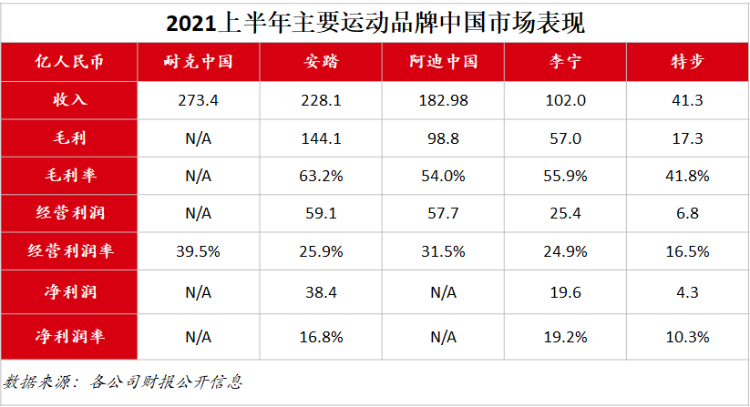

这次半年报数据的公布,从上半年中国运动服饰市场表现来看,安踏的营收体量已超越阿迪达斯(182.98亿元)成为国内市场的第二位,相当于2.2个李宁,5.5个特步,7.3个361度。

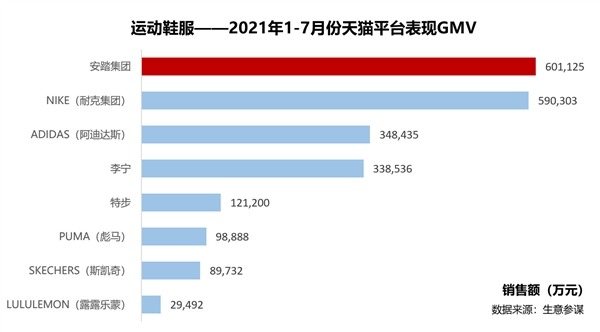

从天猫平台的销售流水数据来看,1-7月安踏在天猫行业的线上总流水在“运动户外”类目排名第一,这也是首次由中国企业占据该类目榜首。

据机构刚刚发布的“奥运品牌心智占有率”市场结果显示,安踏以超40%的心智占有率遥遥领先于其他运动品牌,同样位居行业首位。

机构预测,安踏体育有望在2025年超越耐克,坐上中国市场的头把交椅。

安踏何以引领国潮强势崛起?此次半年报又透露出了什么消息?让我们一起来看看。

一、安踏体育财报主要要点

中报数据显示,2021年上半年安踏实现收益228.1亿元,同比反弹大增55.5%,即便是对比为受疫情影响的2019年,也实现了54%的增速。期内,集团毛利144.08亿元,同比增加72.8%。毛利率同比升6.4个百分点至63.2%。

若与国内同业做一对比,在营收层面,安踏以228.1亿元超过阿迪达斯的182.98亿元,与第一耐克的差距也有所缩减,其毛利率在已公布的品牌中位列第一。

包括分占合营公司亏损影响的归母净利润为38.4亿元,同比增加131.6%。不包括分占合营公司亏损影响的归母净利润为41.86亿元,同比增加76.1%。

分业务层面,从营收占比来看,安踏分部贡献集团整体收益的46.4%,分部收益较上年同期增长56.1%至105.78亿元。该分部收益增加主要由于电子商贸业务的增长;采用DTC模式导致收益增加;及出于疫情影响下降,品牌于中国大陆零售市场表现有所好转,消费者需求增加及零售折扣减少。

FILA分部贡献集团整体收益的47.5%;分部收益较上年同期增长51.4%至108.27亿元。该分部收益增加主要由于电子商贸业务的增长;及出于疫情影响下降,品牌于中国大陆零售市场表现有所好转,消费者需求增加及零售折扣减少。

相比之下,安踏的户外运动群品牌板块(其他品牌)的增速最为显著,收益则较上年同期同比增长90.1%至14.07亿元。主要由DESCENTE及KOLONSPORT业务所带动。

分业务层面,从毛利及毛利率层面来看,安踏分部毛利55.87亿元,同比增长98%;FILA分部实现毛利78.3亿元,同比增长55.4%;增长最迅速的仍为户外运动群品牌板块,同比增长达107.8%。安踏、FILA和户外运动群品牌板块的毛利率分别实现了11.2%、1.8%和5.9%的同比增长。

在披露半年报同时,安踏体育还于港交所发布了更改每手买卖单位的公告。目前,安踏体育仍以每手1000股为买卖单位,但自2021年10月4日上午9点后,每手的买卖单位将从1000股变更为200股。

据公司说法,该减少安踏每手买卖单位的决定,将降低投资者的入手门槛,进而促进资金的流动性,吸引更多的投资者,从而扩大公司的股东基数。

二、高效执行“单聚焦、多品牌、全渠道”战略释放增长潜力

公司管理层指出,让安踏实现如此增长的一个重要推动力是公司的“单聚焦、多品牌、全渠道”战略,这种多品牌矩阵的成熟且快速的孵化能力,使得安踏能够满足消费者的差异化需求。

在多品牌战略实施的同时,安踏集团推进了国际化进程。2019 年安踏集团收购 Amer 集团,进一步拓展全球业务版图,谋求新的盈利增长点。

收购以后,安踏集团同 Amer 共同制定更加明确和进取性的发展计划:1)打造以Salomon、Arcteryx、Wilson 为首的重点品牌;2)凭借安踏的渠道和品牌管理优势加速对大中华区的拓展;3)零售模式上发展 DTC 和电商业务。

这样的管理架构也转化为了平台化的管理架构,在这个架构下,各个品牌拥有独立成长的空间,同时又拥有多品牌协同成长的动力。安踏集团新的组织架构用矩阵式来概括,纵是品牌,横是平台。

三个品牌群分别是专业运动品牌群(安踏、安踏儿童和 Sprandi)、时尚运动品牌群(FILA 及其子系列)和户外运动品牌群(DESCENTE、KOLON SPORT、Amer),平台分别是零售平台、供应链平台(鞋服采购和生产)、职能平台(IT、财务、人力、研发等)。平台服务于品牌群,品牌群专注于品牌的运营,以及提高效率,零售、采购、物流、财务、生产、人力等问题都由平台来解决。

这是一个网格化的架构,矩阵式的管理方式从此为安踏撑起了一个更大的生意体量。

安踏这一生意盘面究竟想铺得多大?

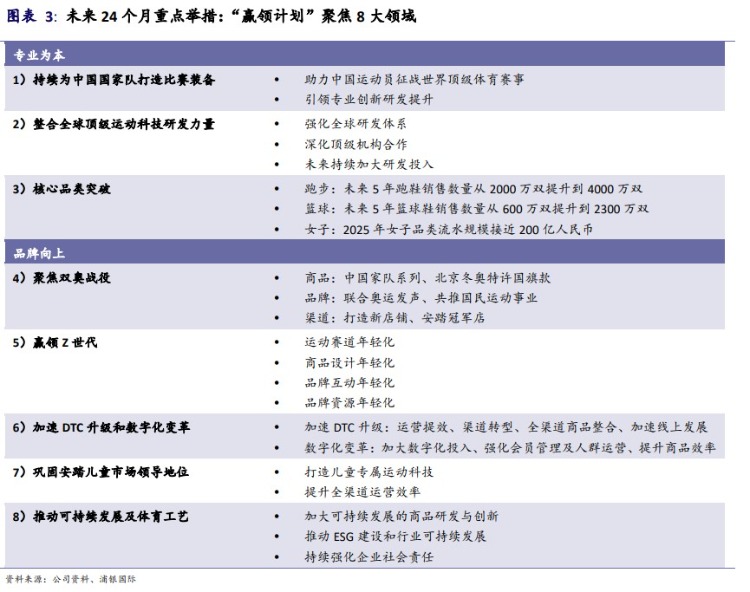

7月8日,安踏管理层披露了公司对于2020-2025年的战略目标,其对未来5年的整体流水增速目标高于市场预期,彰显出管理层对于安踏增长前景的信心。

三、大行观点:国潮崛起之下再下一城,“买入”!

据申万宏源研究所研报分析,公司的品牌矩阵完善,在 FILA 等品牌持续高增态势下,主品牌升级带来新动能,核心品类持续突破,新品类加速构建,品牌势能有望顺利推升价格带上限。

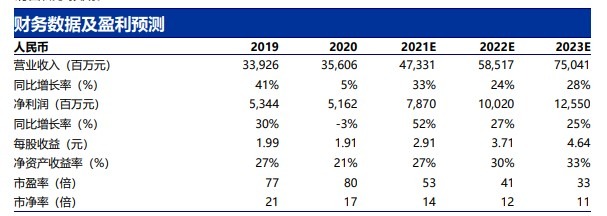

申万宏源分析师看好公司主品牌、FILA、其它品牌持续接棒增长,并维持原盈利预测,预计21-23年将实现净利润为78.7/100.2/125.5 亿元,对应 PE 为53/41/33 倍,维持“买入”评级。

截至8月24日,共有国盛证券、东吴证券、国金证券、天风证券、安信证券、申万宏源证券等超10家券商给予安踏体育“买入”评级。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 今夜联储局决议陷“史诗级”不确定性!升息概率或达三成?SK海力士反驳AI投资放缓担忧;微软、Meta盘后放榜

华盛早报 | 海力士绩后深V反转,一度升超6%!公司称HBM4正加速放量;AI硬件股延续抛售潮,闪迪暴跌14%;中际旭创今日暗盘交易

SK海力士营业利润大增557% 但仍不及投资者过高预期

美股成交额前20:苹果市值首次触及5万亿美元;受芯片板块疲软拖累,AMD跌超8%,英特尔跌超5%

7月29日外盘头条:苹果盘中市值突破5万亿美元 马斯克旗下股票蒸发1.5万亿美元 油价创2020年来最大三日跌幅

AI交易变天了?苹果重夺全球市值王座!英伟达蒸发2500亿美元,释放了什么信号?

美股前瞻 | AI交易“雪上加霜”!康宁盘前重挫17%;英伟达、甲骨文等AI巨头CDS升至纪录高位;SK海力士盘后放榜

华盛早报 | 全球股王易主!苹果市值超越英伟达重回全球第一;据报中国今年能生产约五台DUV光刻机;海力士ADR重挫7%跌破发行价