原创精选> 正文

财报前瞻 | 强势杀入世界200强,连续反弹的快手苦尽甘来?

2021-08-23 10:10

8月20日,胡润世界500强榜单发布。中国47家上榜企业总价值达到36万亿元(人民币,单位下同),高于日本+法国的总和。腾讯仍是中国第一,但其价值下降了3%至4.5万亿元,排名世界第6;阿里巴巴价值下降18%至3.8万亿,世界排名降至第9。

尽管港股市值自高位蒸发超过1.4万亿港元,快手依然以5230亿元的价值新晋榜单,在7家新上榜的企业中排名第一,世界排名第184位。

来源:胡润世界500强

根据公告,快手将于8月25日(星期三)公布2021年截至6月30日的Q2以及上半年财报。在“平台经济”遭遇较强的政策监管背景下,互联网科技股在此前持续跌跌不休。快手Q2以及半年报能否带来惊喜,股价又是否有机会回暖呢?

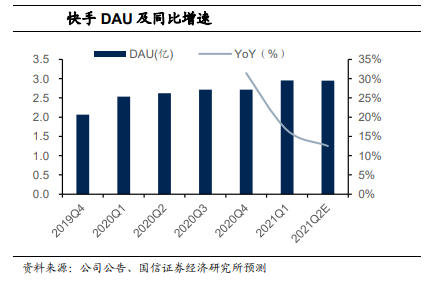

一、日活用户Q2环比增长可能放缓

通常Q1春节时期为短视频行业的高峰期,而Q2则成为用户增长的淡季。因此,多家券商机构认为快手Q2用户日活(DAU)在2.9亿人左右,同比增加13%,但环比基本维持不变甚至会出现小幅回落。

来源:国信证券

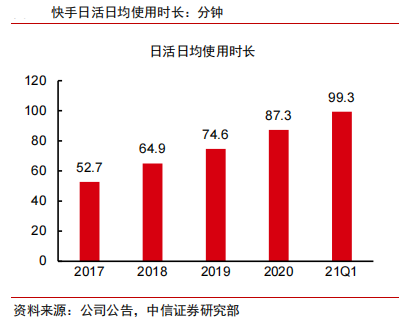

不过得益于公司持续的内容和场景运营,更多垂类内容的深挖和公域时长的快速增长,太平洋证券认为Q2用户日均使用时长环比有望达到双位数的增长。2021年Q1,快手日活用户日均使用时长已经达到99.3分钟,Q2则大概率有望突破100分钟,用户粘性进一步提高。

来源:中信证券

海外用户方面值得关注,CEO宿华在7月时表示快手海外用户月活目标为2.5亿,但8月快手却关闭了海外版应用“Zynn”。尽管快手表示海外市场战略不变,但被关闭的Zynn却是市场最为广阔之一的美国市场产品,这不免让人担忧快手的海外业务推进情况是否顺利。

二、总收入或超190亿,线上营销和电商快速增长

据彭博截至7月22日的一致性预期,快手Q2收入或达到192.02亿元,环比增长13%;调整后净利润为-39.74亿元,环比-19%,亏损呈持续收窄状态。

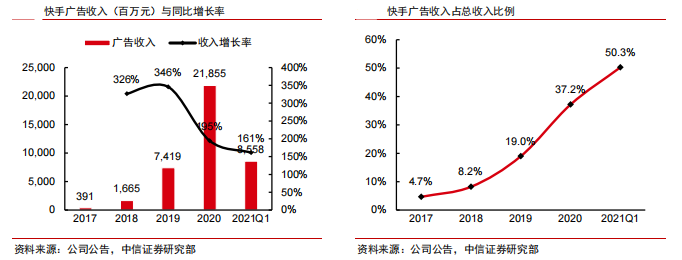

快手的收入主要来源于“三驾马车”,即广告、直播和电商。

Q1,快手线上营销业务收入高达86亿元,同比大增162%,收入占比首次超过了50%,平台广告主数量同比也出现翻倍。由于上半年不断丰富广告产品,并针对品牌广告的需求进行了多项产品优化,同时也优化了后端营销转化效果。因此,机构多数预计Q2有望延续三位数的高速增长,增速或达到150%。

来源:中信证券

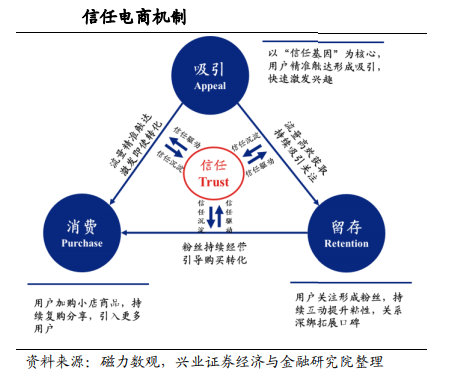

电商方面,由于快手用户粘性强、活跃度高,因此孕育了对主播的强信任,这助力快手打造了“信任电商”。快手也在7月电商生态大会上提出,大搞信任电商、品牌、服务商,投入亿级资源扶持服务商,入驻品牌数大幅增加。

来源:兴业证券

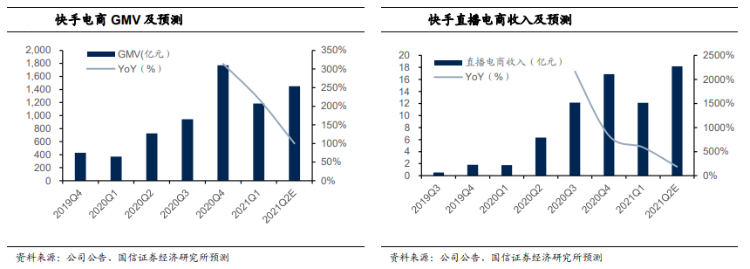

这也造就了快手电商GMV的高增长和高复购,Q1电商GMV高达1186亿元,同比暴增219%。国信证券预计,Q2电商GMV有望达到1450亿元,同比增长100%,环比增长22%。电商收入将达到18亿元,货币化率有所提升。

来源:国信证券

直播业务则被普遍看衰,主要是由于上年同期疫情原因的高基数影响。此外,由于私域流量向公域调整,依赖于私域流量的直播收入会产生一定的负面影响。事实上,Q1直播业务已经因疫情高基数原因呈现出下滑态势,Q2这种趋势可能还会延续。加之电商直播的高速增长将对直播打赏业务造成冲击,东方证券认为Q2的直播收入将会同比下滑15%左右,环比亦可能出现小幅下滑。

三、毛利率或持续改善,下半年值得期待

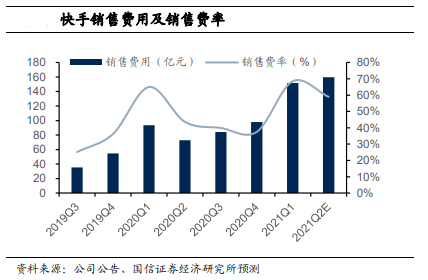

销售费用方面,Q2将刨除Q1春节期间的一次性营销费用,但由于公司在海外仍处于快速扩张阶段,海外支出上升明显,因此国内+海外整体销售费用仍居高不下。

国信证券预计,快手Q2销售费用将达到113亿元,同比增长101%,环比略增3%;销售费用率则为59%,同比增加15%,但环比下降了约10%。

来源:国信证券

费用率的下降主要是由于广告收入占比逐步提升,毛利结构的变化提升了公司毛利率。太平洋证券预计公司Q2毛利率有望升至43.8%,天风证券也认为随着广告和电商高毛利率业务占收入比重逐渐提升,公司的毛利率有望持续走高。

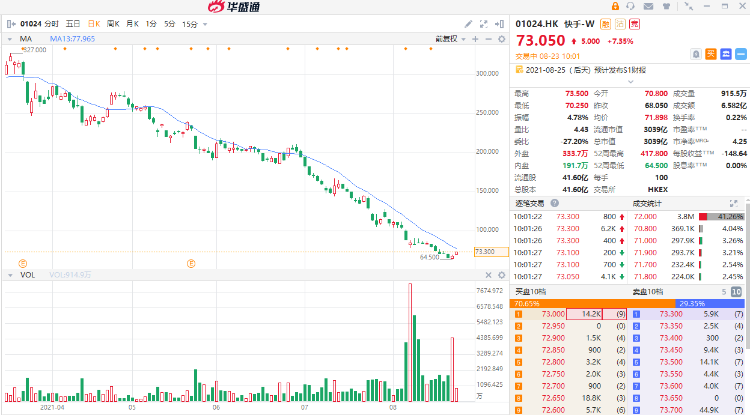

由于受监管政策和市场情绪影响,快手股价出现了大幅度的调整。不过临近财报发布,股价出现积极的迹象。上周五(8月20日),在恒指大跌1.8%的情况下快手依然逆势大涨3.5%,今日(8月23日)再高开4%,连续两日反弹。截至发稿,快手大涨超7%报73.05港元,市值重回3000亿港元上方。

来源:华盛通

机构依然继续看好快手未来成长空间,天风证券认为下半年的表现或已经值得期待了。主要可以从以下几个方面考虑:

①用户增长。快手为2020年东京奥运会转播商,叠加暑假互联网高峰因素,Q3用户可能有较大幅度的增长,且用户单日使用时长可能继续增加,粘性进一步增强。此外,海外业务处于初级阶段,未来深耕南美、东南亚和中东地区,用户增长可期待。

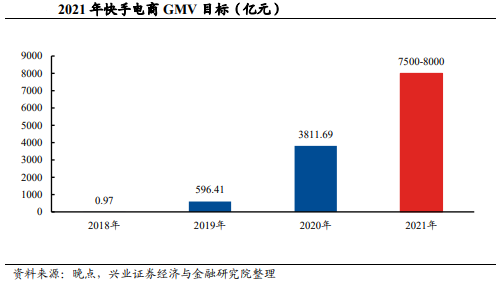

②电商或迎爆发。快手推出“造风者计划”叠加电商旺季在下半年的双十一、双十二,因此下半年电商收入可能迎来爆发。品牌的引入则有望满足平台用户多样化的购物需求,品牌主也会有更多投入。

来源:晚点、兴业证券

③广告业务可能翻倍。从供给端看,公司持续加强公域流量运营,流量占比或继续提升;需求端,品牌广告主填充以及展现成本价格或有提升,叠加去年低基数因素,公司线上营销业务有望实现翻倍增长。

中信证券认为,建设内容生态、控制获客成本是快手当下机遇,在小剧场、体育、本地生活等领域深耕,将有助于提升广告、电商商业化效率以应对较高的用户维护成本。未来在销售费用率改善的前提下,中期商业化有望加速扩张,广告业务、直播电商有望进入高速增长状态,释放巨大商业价值。

参考微博、拼多多相关业务估值,中信证券预计2023年快手目标市值为13053亿港元,对应目标价314港元,维持“买入”评级。

小伙伴们,你们看好快手未来的发展前景吗,是不是已经或打算抄底了呢?

更多财报信息,请关注《明星公司财报解读》专题。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 美股盘尾跳水!特朗普扬言“痛击”伊朗;美联储7月按兵不动;巨头绩后分化,微软劲升8%,Meta大跌近7%

7月30日外盘头条:特朗普称美国将“狠狠打击”伊朗 美联储维持利率不变 微软Q4业绩大超预期 云收入增超40%

高通Q3业绩符合预期,但本季指引偏弱,宣布9月1日起全面提价

微软Q4云业务超预期,Azure全年营收首破1000亿美元

Meta Q2营收608亿美元同比增长28% 净利润158亿美元 自由现金流骤降不足8亿美元

美联储维持利率不变 但内部分歧明显:三名委员投票支持加息

美股前瞻 | 今夜联储局决议陷“史诗级”不确定性!升息概率或达三成?SK海力士反驳AI投资放缓担忧;微软、Meta盘后放榜

华盛早报 | 海力士绩后深V反转,一度升超6%!公司称HBM4正加速放量;AI硬件股延续抛售潮,闪迪暴跌14%;中际旭创今日暗盘交易