原创精选> 正文

财报前瞻丨奈雪市值蒸发140亿,大行却称还有翻倍上涨空间?

2021-08-24 11:00

近期,奈雪的茶可谓站上了风口浪尖。

先是8月3日“新华社记者卧底奈雪的茶打工”的消息冲上热搜,直指其多家分店存在蟑螂乱爬、水果腐烂、抹布不洗、标签不实等问题,一时间引发网友热议。

尽管奈雪即刻作出了回应,表示“品质一直被视为公司的生命线”,但负面舆论还是持续发酵,过往安全隐患的“旧账”都被翻了出来。不过,中信证券认为,奈雪的食品安全问题反映出其存在的管理疏漏,但因公司得以及时应对、信息透明且公众舆论影响相对有限,并未形成实质性风险。

从盘面来看,自7月12日最高点17.2港元以来,奈雪的基本势头是一路走低,至7月28日9.1港元的价位触底,其后就一直在9-12港元的范围内小幅波动,距发行价19.8港元几乎腰斩,仅仅两个月不到的时间,市值迅速蒸发了170亿港元(约140亿人民币)。截至发稿,奈雪微涨0.94%,报9.63港元。

据公司公告,奈雪的茶将于8月25日发布2021年的半年度业绩和财务报表,股价承压之下,这次会是好消息吗?让我们一起来看看。

一、获纳入港股通,多家机构予“增持”、“买入”评级

8月20日,恒生指数公司公布了恒生系列指数调整的正式检讨结果,公告显示,奈雪的茶等17家企业符合相关指数的快速纳入规则要求,将于2021年9月3日(星期五)收市后被纳入恒生综合指数,并于2021年9月6日(星期一)起生效。获纳进入恒生综合指数,也意味着奈雪将成为港股最优质的资产之一。

我们统计到,近期15家为奈雪给出评级的券商机构中,全部给出了“增持”或“买入”评级,且目标价都在16港元以上。

奈雪得以被多家大行一致看好的原因何在?

二、定位高端,有望充分受益于行业高速发展

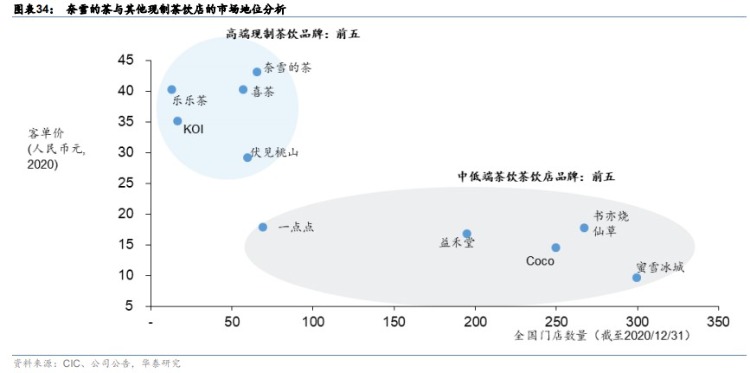

据据灼识咨询,截至 2020年12月31日,奈雪的茶已在中国内地66个城市开设489家门店,在中国高端现制茶饮行业,覆盖区域最广、门店数量第二位。按销售额计,2020年奈雪的茶以18.9%的市场份额位列行业第二。

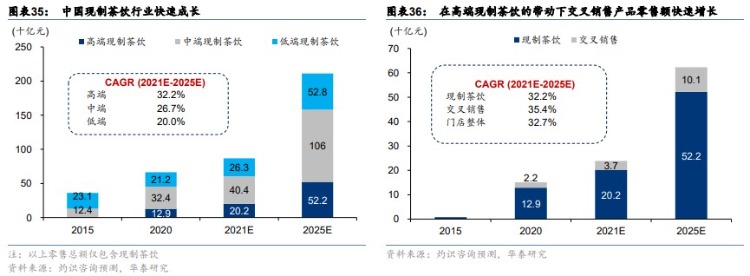

从高端现制茶市场来看,2020 年高端现制茶饮门店中交叉销售产品零售额达人民币22亿元,预计2025年将增长至人民币101亿元。华泰证券认为奈雪将充分受益于高端现制茶饮业的快速发展。

奈雪的茶之定位高端,还体现在其选址和多消费场景上。

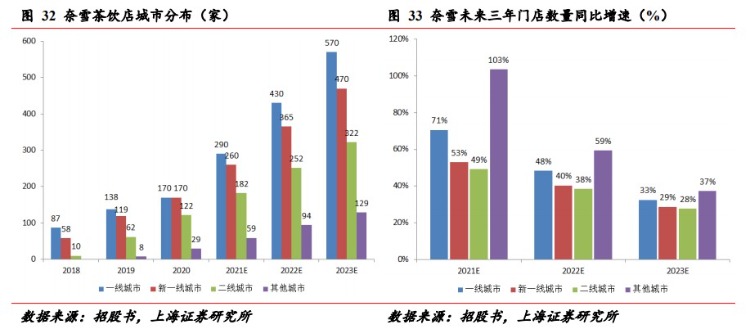

奈雪主要集中分布于一二线城市的核心商圈,品牌效应带来高引流。

奈雪的茶将在未来三年内扩张茶饮店网络并提高市场渗透率,21/22 年于一线城市及新一线城市分别开设约 300 间及 350 间奈雪茶饮店,其中约 70%将规划为奈雪 PRO 店。奈雪 Pro 店从定位、选址、店型、产品等维度与原有门店有较大差别,成为公司开拓新场景、覆盖更多客群和时段的重要尝试。

为深化城市渗透率,公司未来将进一步侧重一线、新一线的头部市场。上海证券预测,2121-2013 年奈雪预计在一线城市/新一线城市/二线城市/其他城市新开门店比例为 40%/30%/20%/10%。

三、门店规模化扩张驱动业绩增长,费用率下行规模效应显现

公司的打法颇有特点,其增长主要围绕四个方面展开:

首先是积极开店,扩大业务规模,巩固现有的市场地位;其次是持续地进行产品创新和严格的供应链管理;再有是注重在不同场景中重塑茶饮的消费体验,并着力打造高端的品牌形象;最后是通过自营模式保证扩张质量,积极强化管理。

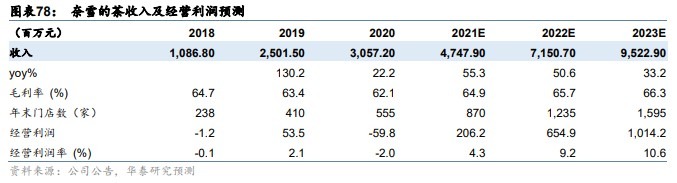

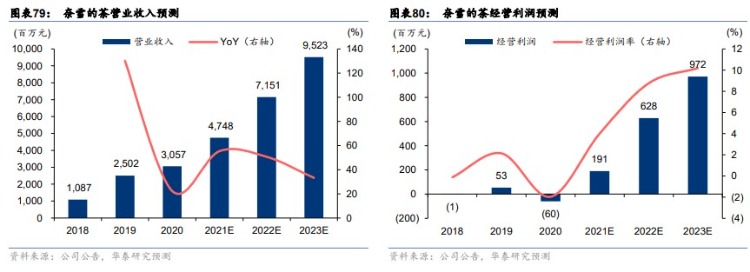

据华泰证券的估测,2021-2023年奈雪的茶将实现营收分别为47.48/71.51/95.23亿元,分别同比增长55%/51%/33%。

如果不考虑外在疫情稳定后消费复苏,仅从公司本身经营层面考虑,可复制单店模型的规模化扩张是驱动公司业绩增长的最主要因素。奈雪的开店计划,是2021/2022/2023年分别开店300/350/350家,其中70%为PRO门店,同时还计划21-23年新开10-20家台盖品牌门店。

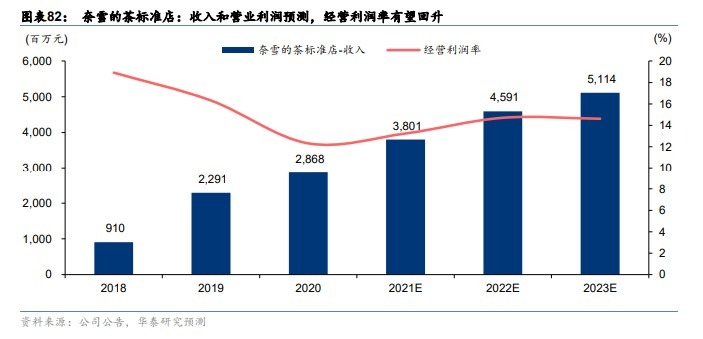

据公司的开店计划,奈雪在2021-2023年每年约新建90-105家标准店,华泰证券预计到2023年,标准店数量将达到785家。

随着标准店门店密度的提升,店均收入会有所下降,不过,随着自动化、数字化设备的引入,单店效率也会逐步回升,同时门店前期投入的折旧摊销降低,门店的OPM(规模效益)也有望逐步回升。

另一方面,PRO店在2021-2023年每年会新增210-235家,华泰证券预计到2023年底,奈雪的茶PRO店将达到706家。PRO和标准店最大的区别在于销售饮料的毛利率更高,同时门店初始投入更少、租金更低、人员配置更少,因此或将拥有更高的OPM(规模效益),且将不断提升。

最后,台盖品牌每年以10-20家的增速,到2023年台盖店将达到104家。不过,从营收层面看,台盖未来的营收贡献将较小。

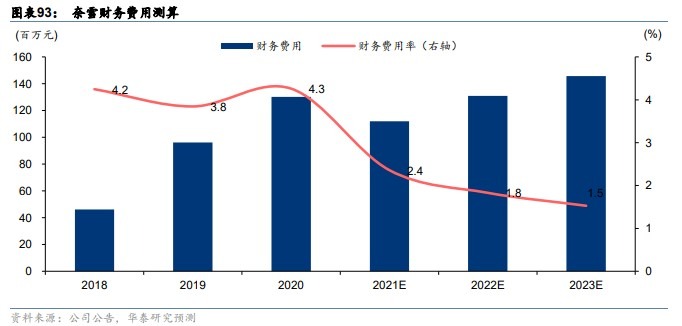

从成本端来看,据华泰证券测算,公司的销售、管理和财务费用率都将保持下行趋势。

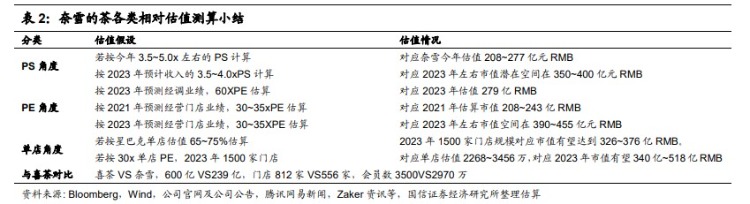

四、估值建议:国信证券预测算其今年市值为249-332亿港元,对应每股14.52-19.36港元

据国信证券研报,综合PE、PS、单店模型和同类对比等测算方式,并基于公司今年的营收和门店业绩等情况,初步估算今年合理市值在 208~277 亿人民币(对应 249~332亿港币),对应每股价格14.52~19.36元港币。

综合各种估算方法,在满足相关假设下,展望2023年,国信证券初步预计公司市值空间在279~518亿 RMB 之间,对应港币市值334~621亿之间,对应股票价值在19.50~36.20元港币之间,较现价有 20~117%的成长空间。

考虑到公司成立时间不长,品牌仍在建设期,模型也处于优化过程中,向上弹性值得期待但也需要密切跟踪,估值本身受市场情绪、公司本身PRO 店单店模型表现、跨区域复制扩张表现、持续的财报验证等多方面影响,国信证券仍给出“增持”评级。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 今夜联储局决议陷“史诗级”不确定性!升息概率或达三成?SK海力士反驳AI投资放缓担忧;微软、Meta盘后放榜

华盛早报 | 海力士绩后深V反转,一度升超6%!公司称HBM4正加速放量;AI硬件股延续抛售潮,闪迪暴跌14%;中际旭创今日暗盘交易

SK海力士营业利润大增557% 但仍不及投资者过高预期

美股成交额前20:苹果市值首次触及5万亿美元;受芯片板块疲软拖累,AMD跌超8%,英特尔跌超5%

7月29日外盘头条:苹果盘中市值突破5万亿美元 马斯克旗下股票蒸发1.5万亿美元 油价创2020年来最大三日跌幅

AI交易变天了?苹果重夺全球市值王座!英伟达蒸发2500亿美元,释放了什么信号?

美股前瞻 | AI交易“雪上加霜”!康宁盘前重挫17%;英伟达、甲骨文等AI巨头CDS升至纪录高位;SK海力士盘后放榜

华盛早报 | 全球股王易主!苹果市值超越英伟达重回全球第一;据报中国今年能生产约五台DUV光刻机;海力士ADR重挫7%跌破发行价