原创精选> 正文

大行评级丨腾讯遭六家大行下调目标价!汇丰看好比亚迪产销

2021-08-19 18:33

资料来源:华盛资讯

大行观点

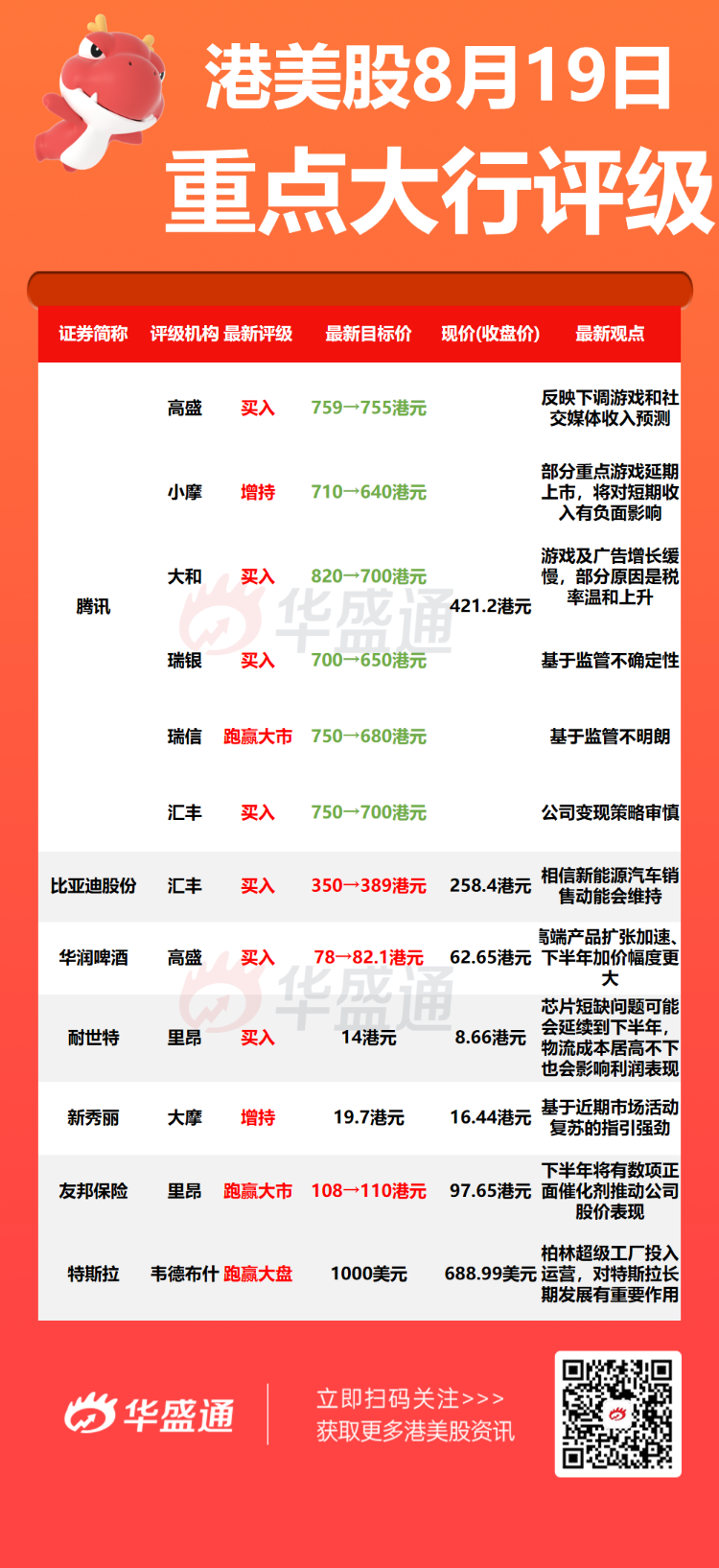

大和:维持腾讯【买入】评级 目标价700港元

大和发布研究报告称,维持腾讯“买入”评级,目标价由820港元调低14.6%至700港元,下调2021-23年收入预测2%至5%,下调盈利预测5%至11%,主要由于游戏及广告增长缓慢,部分原因是税率温和上升。

报告中称,腾讯第二季业绩符预期,但没有大惊喜,而智能手机游戏收入同比增长13%,逊该行预期。虽然网络领域的监管收紧,预期对公司下半年在线游戏及广告业务收入增长构成压力,但考虑到其执行策略及应对监管的方式,该行认为其业务基本面仍稳健,腾讯仍是中国互联网行业的首选。

高盛:维持腾讯【买入】评级 目标价755港元

高盛发布研究报告称,维持腾讯“买入”评级,目标价由759港元微降至755港元,降2021-23年收入预期1%至2%,以反映下调游戏和社交媒体收入预测,纯利预测则降3%至9%,以反映投资附属亏损扩大,正进入再投资周期

报告中称,公司第二季业绩稳健,收入及纯利均符该行预期,并续列“确信买入”名单内,看好其业务基本面稳固、风险回报吸引,腾讯已采取更严厉保护儿童措施。

小摩:予腾讯【增持】评级 目标价640港元

小摩发布研究报告称,予腾讯“增持”评级,预期公司下半年财务展望转弱,但相信基本面仍然稳健,目标价由710港元降至640港元。

报告中称,在游戏业务方面,因部分重点游戏延期上市,将对短期收入有负面影响;广告方面,公司旗下产品的流量、库存和微信生态系统仍然强劲。

该行预期,股价于未来1-2季会在区间上落,但盈利会于明年继续加速增长,而稳定的监管环境可带动股价上升。

汇丰:维持比亚迪股份【买入】评级 目标价389港元

汇丰研究发布研究报告称,维持比亚迪股份“买入”评级,目标价由350港元升11%至389港元,由于新能源汽车销售动力,升2021-23年盈利预测2%/3%/6%,并调高混能汽车及电池汽车销量,同时对电动车及电池部门看法正面。

报告中称,公司七月新能源汽车销售上升263%,跑赢整体市场的增长203%,相信新能源汽车销售动能会维持。该行又指,看到公司磷酸铁锂电池组合在上半年扩张强劲,占中国整体电池的37%,而去年同期为 28%。该行预计,电池部门外部积压订单会增加,又指刀片电池将在原始设备制造商中获得更多商业动力。

韦德布什:维持特斯拉【跑赢大盘】评级 目标价1000美元

韦德布什分析师 Daniel Ives 表示,柏林超级工厂的扩张——以及未来的德州超级工厂扩张是“特斯拉在全球推动更广泛的电动汽车愿景的又一阶段。”上海超级工厂已成为公司的出口枢纽,产能很快将达到45万辆/年,但仍然无法满足需求,向欧洲运送车辆面临许多物流挑战且不稳定。一旦柏林超级工厂投入运营,这个“物流噩梦”就会结束,交货时间也会缩短。

分析师将柏林和德州超级工厂视为主要的制造中心,认为它们将在“特斯拉长期的电动汽车发展”中发挥重要作用。这位分析师认为,特斯拉每年将能够生产数百万辆电动汽车,远远超过他估计该公司今年计划生产的 87万-90万辆汽车。他维持对特斯拉股票跑赢大盘的评级以及1000 美元的目标价。

大行研究

国泰君安国际:港股观望情绪较浓 推荐工业互联网新基建、光伏等板块

国泰君安国际发布研究报告称,美联储公布八月货币政策会议纪要,首次明确讨论缩减购债。受此影响,美股走低,美元及美债收益率齐降,外围市场波动继续上升。虽监管不确定仍是短期市场波动的主要因素,但当前市场资金面仍较为充裕,且未来两周中期财报将密集出炉,投资者可选择业绩预期高确定性个股,并逢低配置前期已调整较多的高景气板块。

推荐业绩预期有望持续改善的顺周期上游板块;符合政策引导方向的体育用品、基建及工业互联网新基建板块;中长期景气向好的光伏、半导体、新能源车、生物科技等板块;以及受疫情扩散,需求抬升的医 疗器械、疫苗等防疫概念股。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 聚焦20:30!沃什“钦点”核心PCE携GDP数据齐登场;晶片股盘前强势反攻,闪迪升近6%;苹果、亚马逊盘后放榜

微软Q4业绩会实录:算力供给依然不足!Copilot变现渠道丰富

全文|Meta Q2业绩会实录:消费级个人智能体最终市场会很广阔

债市“用脚投票”:沃什鹰派言论难敌按兵不动,30年期美债收益率飙至19年新高

高通Q3业绩符合预期,但本季指引偏弱,宣布9月1日起全面提价

微软Q4云业务超预期,Azure全年营收首破1000亿美元

Meta Q2营收608亿美元同比增长28% 净利润158亿美元 自由现金流骤降不足8亿美元

美联储维持利率不变 但内部分歧明显:三名委员投票支持加息