原创精选> 正文

数读港美 | 英伟达Q2营收首破60亿美元大关,游戏业务收入吸睛

2021-08-19 22:49

周三美股盘后,英伟达公布了截至8月1日的2022财年第二季度财报,第二季度获得创纪录营收65.1亿美元 ,同比增长68% ;净利润为23.74亿美元,同比增长282%;每股收益为1.04 美元,同比增长89%。其财报优于华尔街预期。

受财报利好推动,英伟达周四盘中走高,截至发稿,该股涨超1.5%,股价报193.31美元/股。

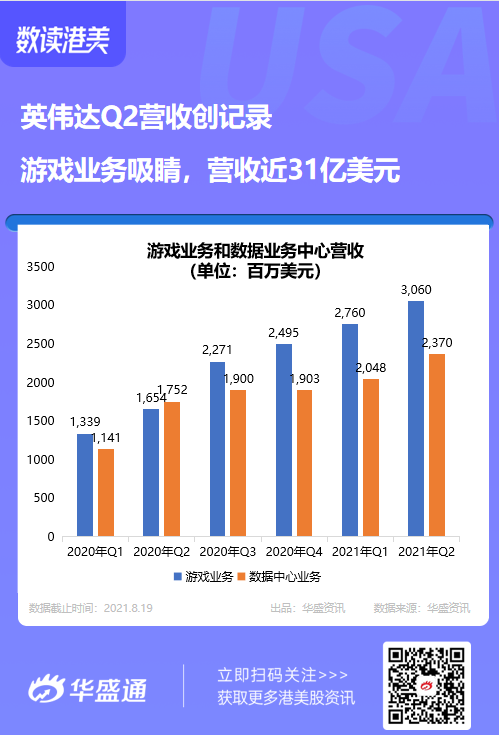

按业务细分,英伟达第二财季的一大亮点是游戏业务,营收同比增长85%,至30.6亿美元。自去年年底以来,英伟达始终存在供应问题,因为其最新的显卡大多在门店销售一空。该公司在5月份表示,预计今年下半年将出现供应问题。该公司周三表示,整个供应链的交付期都在延长。

英伟达的数据中心业务也创下历史新高,营收同比增长35%,达到23.7亿美元,该公司将这归因于工业用途和云提供商中数据中心的显卡需求激增。

受益于需求的激增,该公司预计,2022财年第三季度,其营收为68亿美元,上下浮动2%,要高于华尔街预期。但投资者关注的焦点是,英伟达收购Arm的计划能否像英伟达承诺的那样,经受住监管机构的审查,并在明年3月前完成。在整个芯片行业,Arm长期以来一直是一家中立的技术供应商,而高通(Qualcomm)等英伟达的主要竞争对手一直反对Arm落入英伟达手中。

英伟达首席财务长科莱特·克雷斯(Colette Kress)在一份声明中表示,公司仍有信心能够完成收购交易。

投行观点:

投行Evercore ISI 的分析师C.J. Muse认为,英伟达已经是美国半导体领域的市值老大,但估值上更应该与软件类股看齐,也就是值得更高的估值倍数,上周特地将其目标股价从187.50美元上调至250美元,还将2025年的每股收益预期从6.25美元上调至7.50美元。

花旗研究分析师Atif Malik也看好英伟达在芯片硬件之外的软件潜力,认为未来三年数据中心采用云计算和人工智能,会推动公司数据中心的复合年增长率达到45%或更高,“从硬件到系统再到软件即服务的数据中心产品组合贡献,应该有助于估值和股价随着时间推移增长到较高的倍数。”

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 聚焦20:30!沃什“钦点”核心PCE携GDP数据齐登场;晶片股盘前强势反攻,闪迪升近6%;苹果、亚马逊盘后放榜

微软Q4业绩会实录:算力供给依然不足!Copilot变现渠道丰富

全文|Meta Q2业绩会实录:消费级个人智能体最终市场会很广阔

债市“用脚投票”:沃什鹰派言论难敌按兵不动,30年期美债收益率飙至19年新高

高通Q3业绩符合预期,但本季指引偏弱,宣布9月1日起全面提价

微软Q4云业务超预期,Azure全年营收首破1000亿美元

Meta Q2营收608亿美元同比增长28% 净利润158亿美元 自由现金流骤降不足8亿美元

美联储维持利率不变 但内部分歧明显:三名委员投票支持加息