原创精选> 正文

近一年跑赢恒指70%!吉利汽车豪言成为市场龙头

2021-08-19 17:16

吉利汽车(00175)于8月18日公布了2021年中期业绩,今日早间一度涨逾6%,领涨蓝筹股。截至收盘,涨幅收窄至2.1%,报26.8港元/股,总市值2632亿港元。

而恒指今日却跌超2%,暂报25316点,和去年同期开盘价25359点相比,恒指几乎抹平了今年的所有涨幅。

形成鲜明对比的是,吉利股价较去年同期15.8港元,累计涨逾70%,即跑赢恒指70%以上!

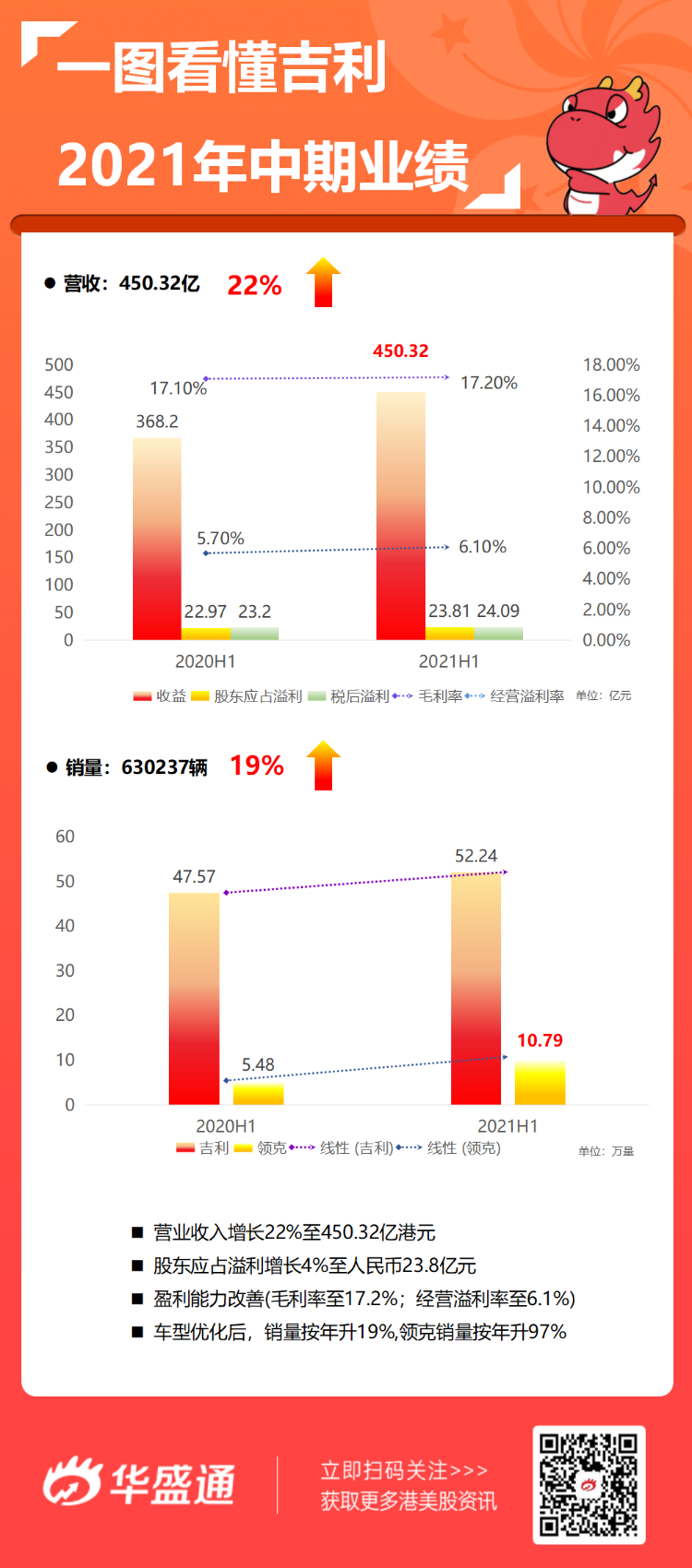

财报显示,2021年上半年,吉利汽车营收达450亿人民币,同比增长22%,股东应占溢利23.8亿人民币,同比增长4%,净利润24.1亿人民币。

2021年1-6月,吉利汽车总销量630,237辆,同比上升约19%,连续4年蝉联中国品牌乘用车销冠。

其中,吉利销量增长10%为52万台,收入增长22%为450.3亿;领克销量增长97%为10.8万台,收入增长78%为143.2亿。

业绩稳定,多家机构看涨

与此同时,多家机构看好吉利上半年的表现,并且给予下半年较高的目标价。

花旗发布研究报告称,公司上半年表现良好,纯利增3.7%至23.8亿元人民币,符预期。剔除一次性项目核心盈利约30亿元人民币,较市场预期高15%至50%,截至6月底止,公司净现金达160亿元人民币,预期市场对此表现反应正面,重申行业首选。予其「买入」评级,目标价52.5港元。

大和表示,吉利中期业绩巩固,虽然面对成本压力,但毛利率按半年有提升,公司仍维持今年销售目标,维持对其「持有」评级,上调对其目标价由22港元升至24港元。

野村指,吉利上半年业绩可确认对其今年下半年正面的看法,料今年下半年可望复苏,公司在挑战环境下仍维持今年销售目标,重申对其「买入」评级及目标价30.2元港元。

建银国际称,吉利中期业绩符预期,料短期毛利率承压,因估计新能源汽车销售占比会有所提升,并相信芯片短缺难以至今年第三季中之前获得解决,遂维持其「跑赢大市」评级,下调目标价至31.7港元。

公司展望:2025年成为市场龙头

吉利汽车集团持续通过技术引领,践行高质量发展战略,制定了业务发展五年规划的纲要:

到2025年,市场占有率位居中国品牌第一,销量达到365万辆(含极氪汽车),其中智能电动汽车占比超过30%。极氪汽车到2025年在高端电动汽车市场占有率居全球前三,销量达到65万辆。

集团相信,原材料价格上涨影响将于今年余下时间逐渐消散,惟芯片短缺会于期内持续造成影响。尽管如此,更多具竞争力的新车型将推出,集团于今年下半年可望有更好表现。

长远而言,随着传统汽车转型至新能源和电气化汽车及智能╱网联汽车,以及未来计划放宽中国汽车业外商投资限制,中国乘用车制造商将面临更多挑战。

集团正透过于年初创立的极氪控股集团应对该等挑战,全面整合资源,以在竞争激烈的电动车市场中争取更好成绩。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 聚焦20:30!沃什“钦点”核心PCE携GDP数据齐登场;晶片股盘前强势反攻,闪迪升近6%;苹果、亚马逊盘后放榜

微软Q4业绩会实录:算力供给依然不足!Copilot变现渠道丰富

全文|Meta Q2业绩会实录:消费级个人智能体最终市场会很广阔

债市“用脚投票”:沃什鹰派言论难敌按兵不动,30年期美债收益率飙至19年新高

高通Q3业绩符合预期,但本季指引偏弱,宣布9月1日起全面提价

微软Q4云业务超预期,Azure全年营收首破1000亿美元

Meta Q2营收608亿美元同比增长28% 净利润158亿美元 自由现金流骤降不足8亿美元

美联储维持利率不变 但内部分歧明显:三名委员投票支持加息