原创精选> 正文

影响美股的神秘力量来袭:一大波对冲期权周五到期!

2021-08-18 18:29

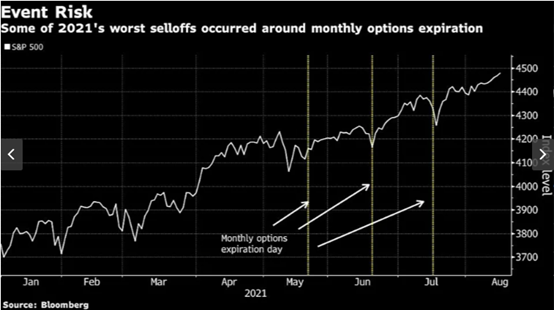

美国股市周二收低,标普500指数跌0.71%,结束了五连涨。华尔街股票交易员发现一个有趣的现象:月中抛售成了今年美股市场的一个常规特征,标普500指数在每月的这个时候都会经常性地下跌。

7月份,该指数在截至19日的三个交易日中下滑了2.7%,创下当月最大跌幅。6月18日,该指数暴跌1.3%,也是当月最大跌幅。5月份,该指数连续3天下跌,第19个交易日下挫1.4%,不过前一周的跌幅更大。4月份也出现类似情况。

这可能只是巧合,但华尔街分析师则认为还有另一种可能性是:这与每月中旬都会发生的不稳定的市场事件,即期权到期有关。而且,8月份的期权将会在本周五到期。

目前还不完全清楚为什么每月到期的期权会导致这种情况,但不止一位华尔街资深人士认为,这一事件是潜在动荡的催化剂。

野村证券(Nomura Securities)的跨资产策略师Charlie McElligott表示,通过买卖标的股票来对冲期权头寸的交易商已经成为“多头伽马”(long gamma),这意味着他们需要逆市场趋势而行,并在市场下行时起到缓冲作用。一旦期权到期,这一缓冲作用就会消失,市场就容易受到负面冲击。

“多头伽玛效应”会使市场看起来好像风平浪静,这也促使人工智能驱动的基金蜂拥进入股市,因为这些基金基于价格波动来配置资产的。据McElligott估计,如果标普500指数在这周五之前每天的波动幅度保持在0.5%以内,人工智能基金可能就会增持500亿美元的股票。但如果股票因缺乏期权交易商的支持而开始抛售,情况可能迅速逆转。截至纽约时间上午8:37,该指数期货下跌0.5%。

对Oppenheimer权益衍生品主管Alon Rosin则认为,最近围绕期权到期的股市疲软可能是随机发生的。他说:“我们通常认为,期权到期前合约会有较大的流动。而在上周五我们观察到8月到期标普500指数合约在4440和4450附近有很多未平仓合约。

在周二前,这个月是两年来最平静的一月,但期权交易员却一直保持着警惕,因为美联储预计将在未来几周宣布缩表的计划,德尔塔变种在全球扩散的风险挥之不去,再加上亚太经济可能放缓和阿富汗的混乱,就会让投资者精神紧绷。

在与芝加哥期权交易所(Cboe)波动率指数(VIX)挂钩的衍生品市场上,这些焦虑尤为严重。衡量VIX期权隐含波动率的指标VVIX上周五升至疫情以来的最高水平。彭博社(Bloomberg)汇编的数据显示,在期货市场,六个月的VIX合约比现货指数高出7.7点,这是自2016年以来从未出现过的溢价。

在Tallbacken Capital Advisors的Michael Purves看来,投资者保持对冲工具的需求表明市场情绪并没有变得过于乐观,股票市场还是很健康,而这将为股市再提供动力。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 韩国KOSPI指数狂飙18%!SK海力士盘前再升逾6%;特朗普政府入股七家晶片公司;亚马逊盘前劲升11%

一周财经日历 | 7月大小非农重磅来袭;SpaceX迎首份财报+巨额解禁,汇丰、闪迪、Palantir、AMD财报轮番登场

从“无人问津”到全球资金“新宠”!恒指月内飙升近13%,三路“活水”强势汇入,港股还能强多久?

华盛早报 | 美股上演"AI大奇迹日”!闪迪涨25%、美光涨18%;微软暴涨15%创18年来最大涨幅;巨头绩后分化,亚马逊大涨近10%,苹果跌近6%

7月31日外盘头条:亚马逊云业务营收大增37% OpenAI降价至多80%巩固市场 苹果iPhone销量同比大涨22%

美股前瞻 | 聚焦20:30!沃什“钦点”核心PCE携GDP数据齐登场;晶片股盘前强势反攻,闪迪升近6%;苹果、亚马逊盘后放榜

全文|Meta Q2业绩会实录:消费级个人智能体最终市场会很广阔

债市“用脚投票”:沃什鹰派言论难敌按兵不动,30年期美债收益率飙至19年新高