原创精选> 正文

FOMC前瞻 | 前方高能!美联储鹰派喊话:10月开始动手缩减购债

2021-08-18 18:53

北京时间8月19日凌晨02:00,美国联邦公开市场委员会(FOMC)将公布7月会议纪要。

此前,美联储在7月利率声明中表示,美国经济已经朝着缩减量化宽松的目标取得了进展,但受疫情影响的行业尚未完全复苏,未来将继续每月增持至少800亿美元的国债,以及至少400亿美元的住房抵押贷款支持证券,直到充分就业和物价稳定的目标取得实质性进展。

但讨论的结果市场不得而知。因此,市场高度关注美联储7月会议纪要,其中任何有关缩减1200亿美元债券购买计划的讨论,都将成为影响市场的因素。

CFRA首席投资策略分析师Sam Stovall称,美联储近期的动作更大的意义在于提前与市场沟通,通过给出不同Taper的方式,使得缩减的情形始终是投资者首要考虑的因素。等到这一天最终来临时,市场不会感到任何恐慌。

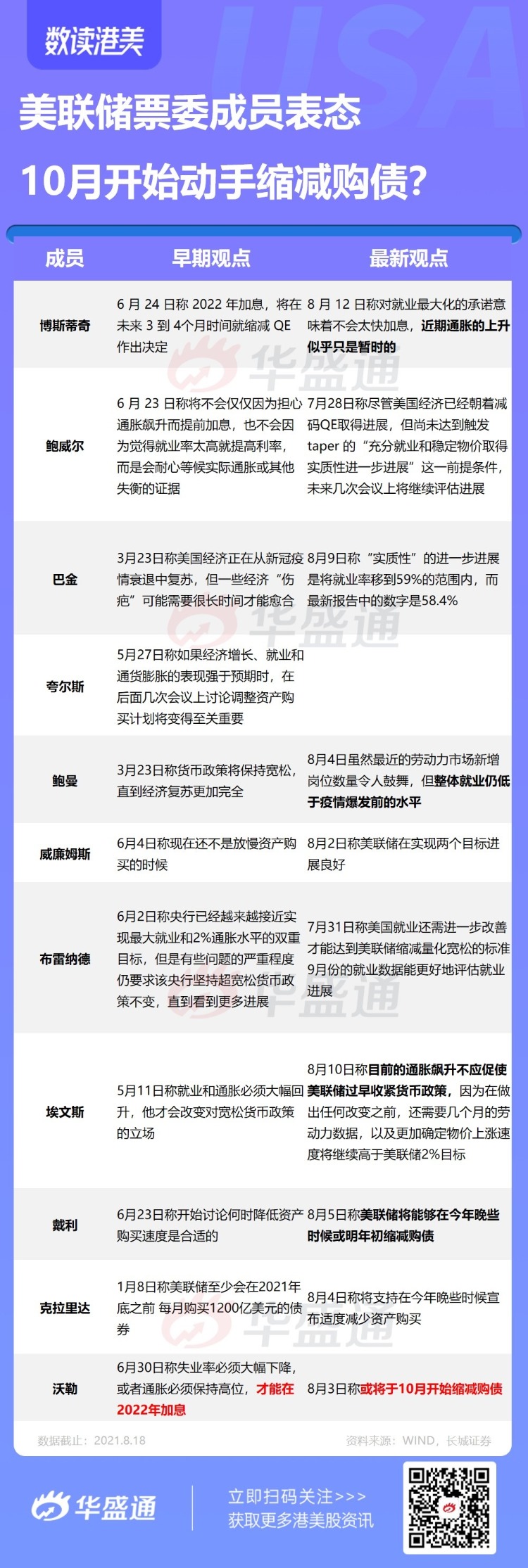

美联储鹰派喊话:10月就应开始动手缩减购债!

根据整理数据显示,2021 年美联储联邦公开市场委员会由11位组成,按照货币政策阵营从鸽派到鹰派排列分别是:亚特兰大联储主席博斯蒂奇、美联储主席鲍威尔、里士满联储主席巴金、美联储理事夸尔斯、美联储理事鲍曼、纽约联储主席威廉姆斯、美联储理事布雷纳德、芝加哥联储主席埃文斯、旧金山联储主席戴利、美联储理事克拉里达、美联储理事沃勒。

长城证券表示,从票委成员的表态比较来看,鸽派阵营数量并没有明显减少,而且里士满联储主席巴金和美联储理事布雷纳德都给出了自己的失业率标准或时间。由此可以看出8月底和9月的议息会议给出明确缩表的信号概率较小。如果8月底央行年会表态没新意,美股可能进入到快速上涨时期。

值得注意的是,越来越多美联储官员提到,美国经济正朝可以缩减货币政策门槛“取得进展”。

美联储理事沃勒等都公开呼吁10月宣布缩减购债规模。亚特兰大联储主席博斯蒂克支持在10月至12月的某个时间开始缩减购债规模。值得注意的是,以上这些美联储官员并不以“鹰”派著称。

虽然越来越多的官员正在敦促缩减购债规模,但其内部仍旧存在分歧。美联储理事布雷纳德上个月表示,她希望看到9月的就业数据后再作出决定。该数据要到10月初才能公布。

旧金山联储主席戴利上周表示,她认为经济应支持“今年晚些时候或明年开始缩减购债规模”。她表示,劳动力市场真的很强劲,而且越来越强劲。不过,现在说美联储应该如何减少购债计划还为时过早。

同样,芝加哥联储主席埃文斯表示,在作出决定之前,他希望再观察几个月的就业数据。埃文斯预计,到明年年底,通货膨胀率将回落至2%,这意味着撤销货币刺激政策的紧迫性将会降低。他表示,要让通胀信心十足地保持在2%、2.1%或2.2%的区间内。如果其他国家对通胀将持续走高更有信心,那么加快缩减购债规模可能是正确的道路。

机构:FOMC会议存在鹰派风险?

高盛:七月按兵不动,九月暗流涌动。因美国经济复苏受挫,不确定性加剧,加之目前政策尚行之有效。高盛料FOMC会议美联储将按兵不动,“政策框架评估”须被推迟至九月。而为避免影响大选走向,料美联储十一月会议才将对前瞻指引政策和资产购买计划做出调整。

荷兰国际集团首席国际经济学家James Knightley指出:“7月份FOMC会议记录可能会讨论潜在缩减计划的某些方面。最新的就业和通胀数据加速了辩论,因此人们将更多地关注缩减措施的构成,而不是时间。我们现在越来越认为,我们可能会在9月份宣布月度资产购买放缓,从目前每月1200亿美元的速度放慢,10月份开始削减。我们怀疑这次缩减规模的速度会比上次快得多,可能会在2022年第一季度末或第二季度初结束。”

摩根士丹利策略师则警告称美联储会出现鹰派倾向。大摩称建议在发布FOMC会议纪要之前,维持做空10年期美国国债,因减码讨论涌现。减码对市场的主要影响‘将是它如何影响市场隐含的加息步伐’,更快加息速度的预期将意味着收益率上升。

大摩还称:“基本情形假定是在12月份的FOMC会议上宣布减码,以及在2023年第二季度首次加息,10年期国债收益率在年底有望达到1.80%。最好的情况是,德尔塔变种的出现可能会提高获得‘群体免疫’的速度。

道明证券分析师Priya Misra称:”更温和的7月CPI数据‘帮助市场缓解了对通胀的担忧’,并让投资者安心逢低买入美国国债。”Misra表示:“虽然我们继续预计利率将在年底前走高,10年期收益率年末有望达到1.75%,但短期上行空间可能仍然有限。在秋季,我们预计减码讨论、更强劲的经济数据以及额外的财政政策将有助于推高收益率。”

花旗认为FOMC会议存在鹰派风险。因FOMC今年的核心通胀预测可能“大幅”上调,“2022年的可能略微上调”;在这一情境下,花旗认为债券“已超买,且到目前为止难以在周四的价格上涨基础上继续”。

具体到美国10年期国债收益率,他们认为1个月的回调看起来现在已过头,而30年期国债收益率仍处于牛市通道,但“目前本地超买”。他们认为10年期的1.36%是“主要空头趋势线”,“如果经过测试,也应该是对一些结果构成阻力位的一个水平”。

小伙伴你们认为这一次美联储会缩减购债吗?还是继续按兵不动。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 韩国KOSPI指数狂飙18%!SK海力士盘前再升逾6%;特朗普政府入股七家晶片公司;亚马逊盘前劲升11%

一周财经日历 | 7月大小非农重磅来袭;SpaceX迎首份财报+巨额解禁,汇丰、闪迪、Palantir、AMD财报轮番登场

从“无人问津”到全球资金“新宠”!恒指月内飙升近13%,三路“活水”强势汇入,港股还能强多久?

华盛早报 | 美股上演"AI大奇迹日”!闪迪涨25%、美光涨18%;微软暴涨15%创18年来最大涨幅;巨头绩后分化,亚马逊大涨近10%,苹果跌近6%

7月31日外盘头条:亚马逊云业务营收大增37% OpenAI降价至多80%巩固市场 苹果iPhone销量同比大涨22%

美股前瞻 | 聚焦20:30!沃什“钦点”核心PCE携GDP数据齐登场;晶片股盘前强势反攻,闪迪升近6%;苹果、亚马逊盘后放榜

全文|Meta Q2业绩会实录:消费级个人智能体最终市场会很广阔

债市“用脚投票”:沃什鹰派言论难敌按兵不动,30年期美债收益率飙至19年新高