原创精选> 正文

财报前瞻丨阿里继续第一重仓!股价腰斩的B站还有多少想象空间?

2021-08-17 11:24

当地时间周一,阿里巴巴向美国证券交易委员会递交了21年第二季度的持仓报告,其中,哔哩哔哩仍然是阿里巴巴的最大重仓股,持仓比例为57.03%。

不过,最近B站的跌势可以用“一泻千里”四个字来形容。自6月28日最高点1052港元以来,到8月17日发稿,接近腰斩,报530港元。

这波下跌究竟原因为何?根据公司公告,哔哩哔哩将于8月19日盘后就要公布第二季度业绩。这次业绩公布会带来利好消息吗?各大机构怎么说?

让我们一起来看看。

一、政策风险:反垄断重锤砸下 深蹲是为了跳得更高

自今年7月开始,监管机构开始更大力度地收紧中概股的监管。

从消息面上,7月24日,市场监督管理总局依法对腾讯收购中国音乐集团股权违法实施经营者集中行为作出行政处罚决定,责令腾讯及其关联公司解除独家版权、停止高额预付金等版权费用支付方式等,恢复市场竞争状态。

8月3日早间,由新华社主管主办的《经济参考报》发表题为《“精神鸦片”竟长成数千亿产业!“任何一个产业、一项竞技都不能以毁掉一代人的方式来发展”》的文章。此文一出,腾讯、网易、B站等包含游戏业务的股票集体下挫。

8月13日,有关针对直播乱象提出“对网络三俗要零容忍”一文也引发舆论巨大反响,文中对于互联网可能危害未成年人的网络内容必须“零容忍”,同时批评视频直播平台的一些机制和内容对未成年人形成不良导向。

由于近期部分行业监管政策收紧、反垄断处理逐步落地的影响,增强了市场的恐慌情绪和悲观预期,加之2020年至今年第一季度科技股已累积了一定的溢价,目前大部分互联网企业(科技股)普遍进入回调区间,部分券商观点认为近期业绩对股价带来的影响较难像以往一样进行有效预测。

市场层面弥漫着一股悲观忧虑的气息,也就不足为怪了。B站作为互联网大军的一员,自不可能独善其身于行业之外。

不过,天风证券指出,未来一段时间政策压力释放后,行业赛道发展将更为健康稳健,评判投资价值将会逐步回归行业及公司基本面,业务增长动能恢复节奏,或可呈现出更高的估值性价比。

二、业绩前瞻:收入同比增长63.3%,MAU同比增长31.9%

截止2021年3月31日第一季度,B站实现营收39.01亿元,同比增长68%,月活同比增长30%,达到2.23亿;而第一季度的月均付费用户数达2050万,付费率创下9.2%的历史新高。公司给出的指引是,预计第二季度净营业额将达到42.5亿元至43.5亿元。

从一季度营收占比来看,一季度的直播和增值服务营收占比达到了38.4%,而移动游戏仅为30%。移动游戏业务增长几乎停滞,但电商及广告业务正处于迅猛增长中。

据天风证券预测,B站第二季度的营收预计同比增长64%到43亿元,同比增长主要由非游戏业务所驱动。预计非游戏业务同比增长120.7%,游戏业务同比增长1.3%。

不过,招商香港发布研报,预计第二季度毛利率将同比下降0.6%至22.4%,经营亏损率将同比扩大8.7%并达到32%,非GGAP净亏损将达到10.35亿元,而非GAAP净利率润将达到23.7%。

在非游戏业务中,招商香港预计VAS业务将同比增长101%,主要源于B站推出了多个高质量OGV内容和直播收入的强劲增长。不过,广告收入的增速将开始放缓,但仍将保持159%的高速增长,主要是因为品牌认可度和广告效率的提升。

游戏业务方面,招商香港认为2021年二季度手游收入将同比持平,安信证券预测Q2游戏环比将微增2.1%至11.9亿元,游戏占收入比有望缩减至三成以下,收入结构进一步优化。这主要源于部分旗舰游戏表现下滑,并且上线时间存在延迟,但展望未来,手游业务却有望在下半年新游戏上线后重拾增量贡献收入。

更为重要的是,B站将手游业务的战略重心从发行和联运转向游戏研发,并且选材上不会局限于二次元游戏,而是选择能与其独有的社区文化和用户属性产生共鸣的游戏类型,方向将覆盖二次元、轻竞技等多个品类。

最后,可能最值得关注的数据是B站的月活用户数量。天风证券根据QM数据预测,B站21年第二季度的MAU同比增长35%,环比增长3%,DAU同比增长26%,环比增长2%。

安信证券预计下半年MAU有望达到2.6亿,并指出,对于公司而言,现阶段仍是把握视频化红利以扩大可触达用户范围的关键时期,因此认为公司将保持相对激进的营销投入以提升品牌认知率,同时也会进一步丰富内容品类并拓宽用户年龄群体以实现用户增长目标。

B站CEO陈睿也曾表示,“用户增长一直是B站最重要的工作之一。我们提出一个未来三年的用户增长目标,那就是在2023年之前,我们的月活用户数可以达到4个亿。”

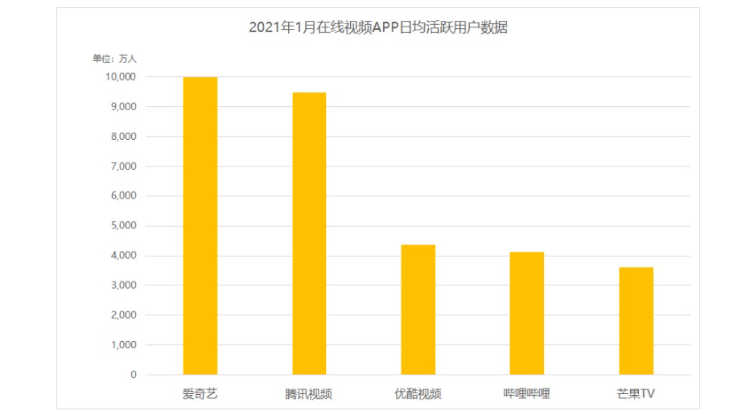

目前来看,B站的月活用户数增加较为快速,据最新数据,B站日活跃用户在近日已突破 6500万,超越优酷成为仅次于爱奇艺与腾讯视频的第三大长视频平台。在用户使用时长上,B站已经稳定在80分钟以上,与快手相当,低于抖音的超100分钟。

这一用户数据令人振奋。即使与长短视频平台的头部相比仍有一段距离,也凸显出B站独特的市场价值。在许多人看来牢不可破的“爱优腾”,也被B站硬生生撕出一道突破口来。

三、大行评级:蓄力长线,重视自研,建议买入

小摩:首予哔哩哔哩-SW【增持】评级 目标价1600港元

报告指出,公司电竞早前与动视暴雪达成战略合作,取得《守望先锋联赛》2021赛季中国地区赛事内容的整体制作与转播权,有助加强平台内容发展。

该行预期,B站每月活跃用户于未来5年可增长成现时的三倍,至2025年达到6亿人。自公司在香港第二上市后,有近60%ADR已转换为港股,由于美股及港股的估值差距,加上未来有机会纳入沪港通股票名单,预期未来会有更多ADR会转换为港股。

高盛:维持哔哩哔哩-SW【买入】评级 目标价降至945港元

高盛研报指出,根据QuestMobile数据显示,哔哩哔哩7月份的用户粘性(总花费时间)同比增长48%(2年复合年增长率为36%),这是公司在这个旺季连续第二个月增长,而3月和4月的增幅分别为-2%和7%。

研报续指,虽然该行对于月活用户数量预测基本保持不变,但将2021/22/23年营收预测分别下调2%/2%/维持不变;并料营收增长率分别为61%/45%/39%,因为该行考虑到主要游戏表现较弱和广告增长缓慢,而强劲的电子商务和直播业务部分抵消了这一影响。直播行业的混合性变化及激烈竞争将公司2021毛利率由24.2%降至22.6%。

展望第二季度,高盛预计营收将同比增长65%,至43.24亿元人民币,主要得益于广告收入(同比增长166%)、直播收入和VAS(同比增长105%)的强劲增长,这将抵消手机游戏业务(同比下滑5%)的疲软。2)预计毛利率为22.3%,同比下降1.1个百分点,因为手机游戏的收入贡献较低,而直播支出较高。3)预测次季销售费用率为30.8%,同比增长5.4个百分点/环比增长5.5个百分点,主要原因是该季度新手机游戏的支出增加。

综上,高盛将其港股目标价格下调至945港元,由于用户扩展和盈利能力的提升,维持“买入”评级。

未来到底会如何?

从宏观层面,券商指出待未来政策压力释放后,评判投资价值将逐步回归行业及公司基本面,后续需要注意金融科技、数据监管领域的处理。

回顾历史,我们能看见,B站之所以能够秀出于林,靠的是其独特的社区氛围,打造出的差异化实力。但群强环伺之下,B站的版权生态风险问题仍有待解决。

B站能实现突围吗?这个问题只有留给时间来回答。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 韩国KOSPI指数狂飙18%!SK海力士盘前再升逾6%;特朗普政府入股七家晶片公司;亚马逊盘前劲升11%

一周财经日历 | 7月大小非农重磅来袭;SpaceX迎首份财报+巨额解禁,汇丰、闪迪、Palantir、AMD财报轮番登场

从“无人问津”到全球资金“新宠”!恒指月内飙升近13%,三路“活水”强势汇入,港股还能强多久?

华盛早报 | 美股上演"AI大奇迹日”!闪迪涨25%、美光涨18%;微软暴涨15%创18年来最大涨幅;巨头绩后分化,亚马逊大涨近10%,苹果跌近6%

7月31日外盘头条:亚马逊云业务营收大增37% OpenAI降价至多80%巩固市场 苹果iPhone销量同比大涨22%

美股前瞻 | 聚焦20:30!沃什“钦点”核心PCE携GDP数据齐登场;晶片股盘前强势反攻,闪迪升近6%;苹果、亚马逊盘后放榜

全文|Meta Q2业绩会实录:消费级个人智能体最终市场会很广阔

债市“用脚投票”:沃什鹰派言论难敌按兵不动,30年期美债收益率飙至19年新高