原创精选> 正文

地产、物业股罕见飙涨,机构称房企盈利迎拐点!哪些股迎来投资机会?

2021-08-11 16:55

8月11日,港股市场房地产行业个股罕见集体飘红,如中国海外发展、新城发展涨幅超过8%,而中国恒大、华润置地、合景泰富集团、龙湖集团、融创中国等内房股盘中涨幅也在5%以上。

不仅是地产板块全线上涨,受地产股行情带动,港股物业板块也出现普涨行情。

8月11日盘中,如恒大物业一度涨幅超过12%,近三个交易日涨幅一度接近50%之多,截至收市涨幅回落至8.96%。

而宋都服务、融创服务、世茂服务、新城悦服务也以收市分别涨7.14%、6.99%、6.91%、6.37%在行业个股涨幅中领先。

在国家坚持“房住不炒”战略之下,此前各地城市纷纷出台了限售限购、指导价、集体土地拍卖等一些政策面组合拳,房地产商也面对“三条红线”的减负债考验。

在行业预期较负面的情况下,房地产个股在资本市场上估值也持续受到压制,究竟是什么利好促使地产股和物业股集体“暴动”上涨,而这两个板块又有哪些潜在的投资机会?我们来详细看看。

一、网传供地规则将“大变”,机构指房企迎盈利拐点

继深圳、天津中止或延期第二批集中供地之后,青岛第二批集中供地亦发生变动。

8月11日,青岛市自然资源和规划局发布公告称,第二批次集中出让的100宗地拍卖活动因故“终止”,再次实施公开出让时间,以届时公告为准。

第二批集中供地在即,接连几个城市临时调整,让市场各方产生猜测。

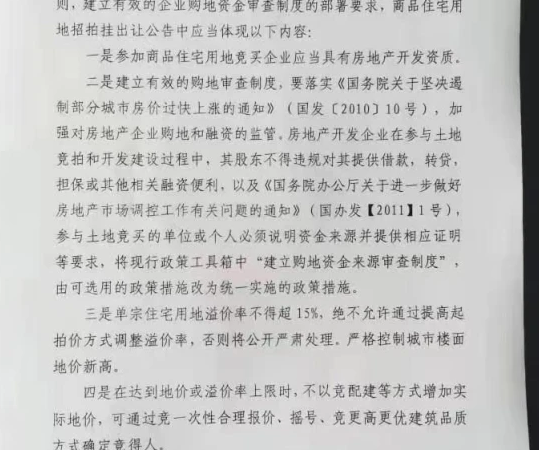

市场传闻自然资源部会议提出二次集中土拍的政策调整,其中限定土地溢价不超过15%,不得以提底价、竞配建等方式抬升实际地价,到上限后通过摇号等方式决定归属,随后天津调整二次集中土拍溢价不超过15%,有消息指深圳等地也在调整。

上述政策对于房企有何利好呢?事实上,消息中的土拍政策调整可以降低房企的拿地成本,而相应的房地产企业的盈利有望迎来拐点,而资本市场上也有望迎来估值修复。

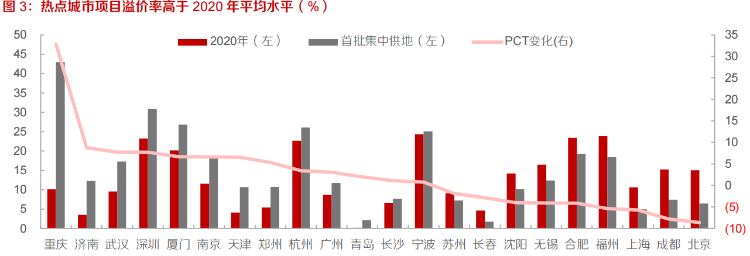

根据平安证券指出此前受销售韧性延续、房企年初补货等因素影响,22城首批集中供地热度较高,平均成交楼面价9591元/平米,较2020年增长38%,平均溢价率15%,较2020年增长2个百分点。

其中重庆、武汉因土拍规则相对宽松,成交溢价率分别为39%、17%,较2020年增长31个、8个百分点。

首批集中供地结果与中央“稳地价、稳房价、稳预期”政策初衷存在偏差。

由于22城首批集中供地整体表现较为火热,7月22日韩正副总理指出,要加快完善“稳地价”工作机制,优化土地竞拍规则,建立有效的企业购地资金审查制度。

此后深圳、天津、青岛等城市第二批集中供地时间延期;杭州则提高第二批集中供地竞拍门槛、降低溢价率上限、试点“竞品质”地块;天津亦明确加强房企资金来源审查,调整后土地溢价率不超过15%,达限价后摇号竞拍。

集中供地制度持续完善,叠加融资端收紧影响显现,均将带来下半年土拍市场逐步降温及拿地端毛利率的企稳。

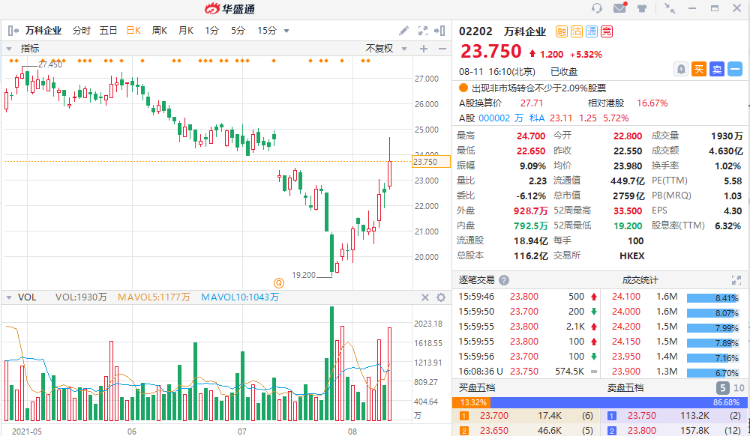

二、机构推荐房企龙头万科,经营稳健,兼顾增长

东方证券认为万科开发业务效率领先,作为高周转模式的开创者,深刻理解杜邦分解中高周转和杠杆的重要性,经修正后的总资产周转率和经营杠杆水平名列前茅。

万科具备头部房企地位,开发安全性高,兼顾规模增长。

三条红线等供给侧政策出台后,房企融资环境恶化,融资难度提高,规模增长受限。

万科作为地产龙头企业,一直以来高度重视风险,在房地产行业受到全面管控背景下,其周转运营高效,资债指标稳健,受影响较小,同时仍能够兼顾增长。

万科物业服务是公认行业一哥。万物云品牌力强,战略格局远大,持续引领行业发展,有望成为物管行业平台型企业。

万科持有型物业投入早,存量大,预计权益投资额1000-2000亿元,但由于经营效率不出众,导致这部分资产的价值没有在市值中体现出来。

但近期集团COO王海武调任印力总裁,推动“开发经营服务并重”的战略调整,表明集团突破商业业务的决心,随着资产经营效率提高,可推动市值提升。

三、物业万亿增长确定性,碧桂园、融创潜力大

在经历2020年四季度物业公司上市潮的短暂冲击后,物业公司用业绩打消了资本市场的疑虑。

2021年上半年物管行业韧性依旧,这得益于行业坚实的基本面和上市公司对于业务持续的挖掘,物业这一朝阳行业依然蓬勃发展、欣欣向荣。

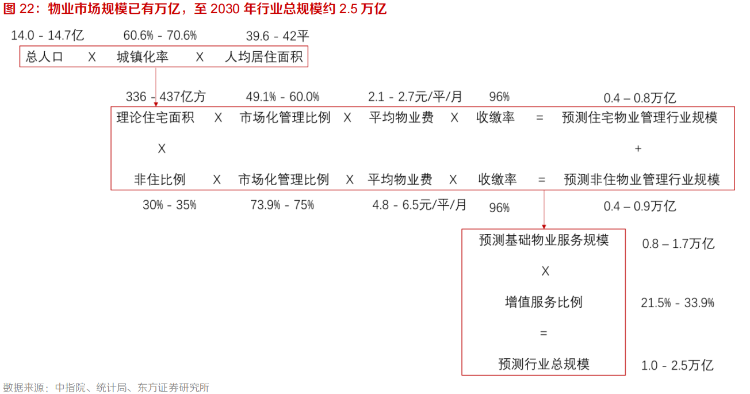

2019年中国物管行业规模预计已经超过万亿(含增值服务)。

根据东方证券测算,到2030年物管行业管理面积将达到约369亿平米,基础物管物业市场规模达1.7万亿,行业总规模(基础服务+增值服务)超过2.5万亿。

在未来十年,在具有万亿市场规模的行业中,物业是一个少有的市场空间能够保持长期稳定增长的明珠。

根据测算,当前物业管理行业市场化比例很低,住宅物业市场化管理比例不到50%,非住物业市场化管理比例刚刚七成,这意味存量规模巨大,且诸多业务商业模式并未定型。

由于物管行业具有消费属性,中长期来看物业的估值锚是比较清晰的。抗经济周期,具备消费升级的潜力,是物业行业的另一大发展特征。

而在物业公司方面,东方证券认为行业龙头碧桂园服务、融创服务未来潜力较大。

1、碧桂园服务:规模和利润领先,全产业链延伸业务

高增长:2020年营收同比增长62%,未来五年营收复合增长率CAGR有望达56%,未来五年归母净利润复合增长率CAGR有望达61%。2021上半年营业收入和净利润增速超50%;

高毛利:布局低能级城市、较低的人工成本,带来高毛利,2020年综合毛利率达到34.0%,同比增长2.4%,净利率达到17.8%,领先同行;

厚储备:在管面积3.8亿平方米,合约面积8.2亿平方米,另有三供一业物管0.8亿平方米、供热0.4亿平方米;

强并购:横向纵向并购并举,并购城市纵横、满国康洁、蓝光嘉宝等;

拓边界:布局增值创新、社区传媒、到家服务、家装服务、房屋租售、园区空间等诸多增值服务;

2、融创服务:后来居上,成长性确定性俱佳

高增长:2020年营收同比增长64%,归母净利润增长130%;

利润持续改善:毛利率上升2.1个百分点至27.6%,净利率提升4个百分点至13.5%;

母公司充分支持:在管面积1.4亿平方米,合约面积2.6亿平方米,另有母公司未签约土储1.3亿平方米,未来增长有保障;

外拓补短板超预期:1-4月完成外拓2500万平方米,已完成全年外拓目标的一半;

增值服务有想象空间:物业费单价3元/平/月,行业领先,但社区增值服务收入占比不足4%,给予融创服务买入评级,未来增长空间很大。

投资者们您对于地产行业和物业行业的罕见普涨又是怎么看的呢,欢迎留言交流,

文中部分观点引用自平安证券、东方证券。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 韩国KOSPI指数狂飙18%!SK海力士盘前再升逾6%;特朗普政府入股七家晶片公司;亚马逊盘前劲升11%

一周财经日历 | 7月大小非农重磅来袭;SpaceX迎首份财报+巨额解禁,汇丰、闪迪、Palantir、AMD财报轮番登场

从“无人问津”到全球资金“新宠”!恒指月内飙升近13%,三路“活水”强势汇入,港股还能强多久?

华盛早报 | 美股上演"AI大奇迹日”!闪迪涨25%、美光涨18%;微软暴涨15%创18年来最大涨幅;巨头绩后分化,亚马逊大涨近10%,苹果跌近6%

7月31日外盘头条:亚马逊云业务营收大增37% OpenAI降价至多80%巩固市场 苹果iPhone销量同比大涨22%

美股前瞻 | 聚焦20:30!沃什“钦点”核心PCE携GDP数据齐登场;晶片股盘前强势反攻,闪迪升近6%;苹果、亚马逊盘后放榜

全文|Meta Q2业绩会实录:消费级个人智能体最终市场会很广阔

债市“用脚投票”:沃什鹰派言论难敌按兵不动,30年期美债收益率飙至19年新高