原创精选> 正文

阿里巴巴财报前瞻:股价已具韧性,能否借此反弹?

2021-08-03 10:14

阿里巴巴将于今日(8月3日)公布2022财年Q1(2021年4月1日至2021年6月30日)的业绩报告。

对于阿里巴巴的投资者来说,阿里不仅作为第一个被反垄断罚款的企业股价率先遭受到了一定的打击,且近期又遇上了政策进一步趋紧导致的互联网科技股大跌,真可谓屋漏偏风连夜雨。因此,今日的财报能否为低迷的股价注入一剂强心针,成为市场关注的焦点。

不过从近一个月大型互联网科技股的股价表现来看,阿里巴巴已经有了明显的韧性。截至8月2日收盘,腾讯控股(00700)近一个月跌幅超17%,美团(03690)跌幅逼近30%,快手(01024)跌幅近40%,而相比之下阿里巴巴近一个月仅下跌9%。

来源:华盛通

那么此次财报能否给股价进一步带来支撑,又主要该关注些什么呢?

2021Q4回顾:上市后首亏,但不伤根本

就在几天前(7月27日),阿里巴巴集团正式公布了2021财年年报及Q4季报。其中相关的财务信息在此前已经披露,我们简单梳理回顾一下已经知道的一些重点:

①上市后首季亏损。Q4财报显示公司录得净亏损达76.54亿元,主要是因为一次性反垄断罚款高达182亿元。若剔除该影响,在Non-GAAP标准下盈利仍高达262亿元。而全年归属股东的净利润甚至高达1500亿元,仍然是不折不扣的“赚钱机器”。

来源:公司财报

②用户数突破10亿。财报显示Q4中国零售市场净增活跃用户3200万,截至3月31日中国区年度活跃用户达到8.11亿,全球年度活跃用户突破10亿里程碑,达到11.3亿。

③Q4营收增速创近三年来新高。主要原因有二:一是去年同期为新冠疫情爆发初期,业务受到极大影响导致基数较低;二是由于搜索变现单次点击平均单价出现明显上升。

④业务全线增长,电商仍为核心。Q4核心电商业务营收同比增长了72%至1613.65亿元,以销售额计算,2020年阿里巴巴仍是全球最大的电商公司。其次则是云计算业务同比增长37%达到167.61亿元。数字媒体和娱乐、创新业务等也有增长。作为阿里巴巴面向未来的第二增长曲线,云计算业务去年总销售额突破了600亿人民币。而根据Gartner今年4月份的报告,2020年阿里在全球IaaS市场排名世界第三和亚太第一。

来源:公司财报

⑤毛利率创近三年新低。财报显示,Q4财季毛利率仅为33.1%,创下了近三年以来的新低水平。根据阿里的说法主要是由于集团发展战略转向重资产,升级消费者体验等。

CEO张勇在给股东的信中表示,过去一年,阿里巴巴对平台经济有了更深入的理解,并且继续相信长期主义,坚持为未来而投资。

那阿里巴巴的未来又在哪里呢?

2022财年Q1前瞻:稳住基本盘,拓展新业务

作为阿里巴巴的基本盘,电商是过去,是现在,但不一定是未来。不过在当下的情况里,基本盘的表现仍是市场最关切的方面。而紧随其后的,则是被称为第二增长曲线的云计算。

①核心电商增速

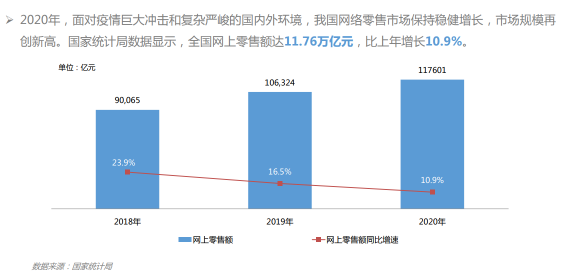

全国网上零售额增长率近些年一直处于放缓的态势:根据国家统计局数据,2018年增速为23.9%,2019年则为16.5%。到了2020年,增速进一步下滑至10.9%。

来源:国家统计局、商务部

在2021财年,作为阿里巴巴的核心,有约66%的收入来自中国零售商业业务。但是在2020年,阿里巴巴在中国电商市场的份额却首次降至50%以下,主要对手京东和拼多多增速更快,这对阿里巴巴的核心电商业务有负面影响。

东方证券预计,公司核心电商业务2022财年Q1整体GMV同比增长可能在14%左右,由于疫情逐步好转,增速环比2021Q4可能大幅降低。

不过和统计局年度增速数据相比,阿里巴巴在22Q1如果能达到14%左右的增速且能在此后维持的话,就仍具有很强的相对优势。

②云计算业务增速

2021财年Q4,阿里云业务同比增长37%,但这个增速相比Q3的50%明显放缓了。众所周知,阿里云在这个季度失去了单一头部大客户(字节跳动),导致了阿里云业务增速明显放缓。

安信证券认为这种不利影响将持续,但未来随着阿里云对金融、政府等传统行业客户进一步开拓,未来增速有望得到提升。阿里云在本季度完成了组织架构调整,设立了18个行业部门进行行业数字化创新,划分了16个区域进行本地化运营,这些都将进一步满足客户需求。

但上述金融、政府等行业要见效仍需要较长的时间,而失去大客户之后的短期不利影响恐将持续到本季度。安信证券认为云计算业务增速将继续放缓至34%,东方证券则认为可能稳定保持与上季度接近的水平。

从目前的发展来看,阿里云和钉钉紧密结合的战略将为企业持续赋能,未来云计算和企业服务可能成为阿里巴巴超越电商的收入和盈利来源。随着产业互联网的渗透,对应云服务需求也会有很大的增长空间,但这可能需要很长的时间。

③创新业务恐令盈利承压

阿里巴巴新业务包括社区团购、本地生活以及淘宝特价版(淘特)。安信证券认为,阿里在社交团购领域入局晚于竞争对手,我们认为目前整体单量尚不占优势,但在低基数效应下或 起量较快,同时为了提升口碑并吸引用户复购,或更加注重保障商品品质。但这也意味着更大的投入,加上社区团购目前本就是个烧钱的赛道,这或让阿里巴巴盈利端增速放缓。

不过从另一角度来说,这三个新业务都属于阿里巴巴未来战略领域,安信证券认为集团保持对此的投入,彰显集团打造中国新零售全业态的决心,长远来说是有利的。

小结:

根据彭博一致性预期,2022财年Q1阿里巴巴营收可能达到2093.79亿元,同比仍增长36.2%;不过调整后净利润为388.24亿元,同比将略微下降4.4%,反映战略业务的持续投入。

东方证券认为,考虑到云计算、创新业务收入的变动以及新业务投资力度节奏变化对利润的影响,调整公司22-24财年收入预测为9192、10913和12661亿元,分部估值计算公司总市值达49113亿元,对应每股271.7港元。

对于阿里来说,第一个吃“反垄断罚款”可能反而是件好事。更加规范的平台经济,更多具有战略性的未来布局,或令阿里巴巴表现好于其他互联网科技股。

更多明星公司财报信息请关注华盛通APP《明星公司财报解读》专题。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!