原创精选> 正文

美股风向标 | 千亿疫苗巨头月涨50%!AMD取代英特尔成为行业“领头羊”?

2021-07-30 21:16

發仔导读

大家好,我是港股风向标的好兄弟→美股风向标。致力于追踪热门美股优质标的,挖掘更多投资机会。接下来我们来看看本周有哪些重要的标的可以关注吧!

港股风向标好兄弟近期的文章:港股风向标 | 反弹急先锋!2000亿巨头周涨近20% 有色金属又火了?

1、自2020年初至今,新冠疫情控制难度远超预期,变异病毒导致新冠确诊病例不断增加,而Moderna的m-RNA技术经证实对变异新冠病毒具有明显抵抗作用。

2、根据PassMark的数据,二季度AMD在所有CPU中的市场份额占比达到44.1%,英特尔则由巅峰时的82.5%下降至55.8%。

3、自从ROKU宣布与康卡斯特旗下NBC环球合作推出奥运会流媒体服务以来,这家流媒体电视平台龙头企业ROKU的股价今年至今累计涨超40%。

4、Macquarie分析师对称由于供应无法满足强劲的需求,锂市场正走向“永久短缺”。美股锂电池板块或持续火爆!

Moderna(MRNA)

机会解读

- 自2020年初至今,由于变异新冠病毒的出现,新冠疫情控制难度远超预期,英国、以色列等国的新增变异新冠确诊病例却大幅增加。而Moderna的m-RNA技术对变异新冠病毒具有明显抵抗作用,这可能意味着Moderna的新冠疫苗销量可能会比市场预期更加强劲,并且有望持续多年。

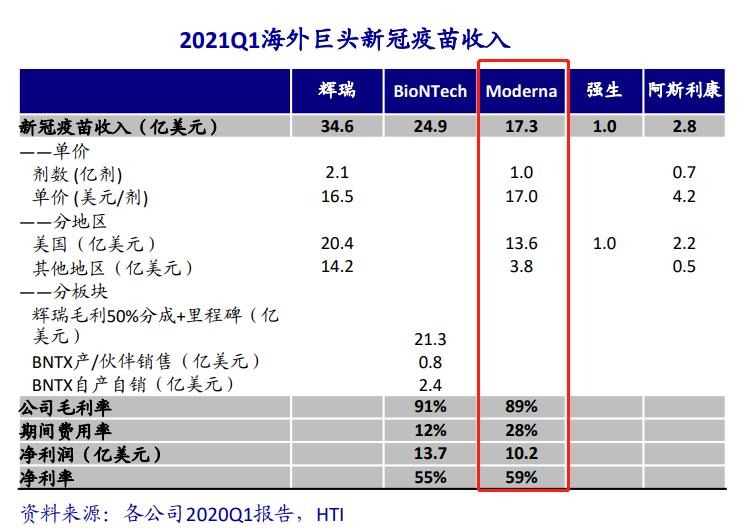

- 值得注意的是,Moderna获得的新冠疫苗相关收入将有助于推动其他研发计划。数据显示,Moderna2021财年Q1营收19亿美元,其中来自新冠疫苗的产品销售额为17亿美元。而该公司正在研发包括肿瘤免疫疗法和罕见疾病等领域的9种疫苗和13种治疗候选药物。

- 此前,Moderna已于7月21日起正式被纳入标普500指数。标准普尔道琼斯指数高级指数分析师Howard Silverblatt表示,这意味着管理超过5万亿美元的指数基金将不得不被迫买进该公司约17%的股票。

- 投行杰富瑞分析师Michael Yee表示,Moderna是生物技术领域的特斯拉,并称该公司拥有令人印象深刻的产品创新渠道。分析师在其基本预期下对Moderna股票的目标价为250美元,但同时指出,该公司股价最高可以涨至325美元。

美国超微(AMD)

机会解读

- AMD不同于竞争对手英特尔执迷于自己生产芯片,而是将全部精力聚焦于技术而非生产,AMD也慢慢开始蚕食英特尔的市场份额。根据PassMark的数据,二季度AMD在所有CPU中的市场份额占比达到44.1%,英特尔则由巅峰时的82.5%下降至55.8%。

- 2020年至今,芯片短缺还让科技巨头们不得不变得更加灵活。追踪芯片制造商市场份额的研究机构Mercury Research的分析师表示,对于芯片供应不足的局面,AMD做出了回应,该公司当前只专注于销售其利润最高的芯片,AMD拟为个人电脑和数据中心服务器生产中央处理器。

- 财报显示,AMD的Q2营收38.5亿美元,同比增长99%,净利润7.1亿美元,同比大涨352%,锐龙处理器、主机处理器都爆发了。

- 高盛认为华尔街低估了美国超微公司的长短期收入增长和利润率扩张的潜力,因此将其目标价从106美元上调至111美元。重申了美国超微公司“买入”评级,同时重申美国超微公司在其确信购买名单上的位置。高盛预计,2022年和2023年该公司的非公认会计准则每股收益将分别为3.81美元和5.48美元,分别比市场预期高出41%和64%。

流媒体平台Roku(ROKU)

机会解读

- 自从该公司宣布与康卡斯特旗下NBC环球合作推出奥运会流媒体服务以来,这家流媒体电视平台龙头企业ROKU的股价今年至今累计涨超40%。从2021年7月20日至2021年8月8日,Roku用户将还可以通过Roku设备上的NBC Sports1或NBC环球的孔雀频道收看日本东京奥运会的专项深度报道。

- 财报显示,ROKU的Q1净营收5.74亿美元,超市场预期,同比增长79%。活跃用户数为5360万,上年同期为3980万,同比增长35%;流媒体播放时间183亿小时,上年同期为123亿小时,同比增长49%;每用户平均营收(ARPU)32.14美元,上年同期为24.35美元,同比增长32%。

- 德意志银行分析师Rand表示,尽管第二季度到目前为止,电视广告预算继续转向流媒体,而线性电视观众继续下降。但这位分析师仍然看好Roku向流媒体的转型,以及它在市场上的竞争地位。他认为Roku“应继续以溢价估值交易”,并保持对该股的“买入”评级。

- BMO Capital Markets的预测数据显示,在美国,商家在流媒体平台上投入的广告支出可能从今年的近210亿美元飙升至2030年的1000亿美元。

- 麦格理分析师Tim Nollen将Roku的目标价从400美元上调至485美元。基于更高的广告收入增长预期, Nollen上调该公司2021年和2022年的每股收益预期。Nollen表示,在广告领域,Roku的免费电视服务Roku Channel在覆盖范围和播放时间方面的增长速度是其他应用的两倍,他估计今年该平台的广告收入将增长一倍,占广告部门收入的75%左右。

雅宝(ALB)

市场机会

- 美国投资银行派珀桑德勒的分析师预测,到2030年全球电动汽车的普及率将达到45%。电动汽车热潮来临的速度比预期的要快。这意味着电动汽车制造商急需更多的电动汽车电池和锂等材料。锂生产商美国雅宝(ALB)计划加大技术开发,以满足快速增长的需求。

- 财报显示,该公司2020年总收入为31.29亿美元,同比下降12.83%;净利润为3.76亿美元,同比下降29.53%。今年2月,雅宝供股超额募集15亿美元,将其中90%的资金13.5亿美元(约87亿人民币)用于扩充智利和澳洲的产能,以及投资中国的加工厂。

- 中信证券预计,今明两年锂供应增长主要来自南美盐湖提锂产能,包括雅宝公司、SQM和赣锋锂业的扩产项目,但以上产能要到2022年下半年才能形成有效供应,预计锂供应紧张的局面在较长时间内仍无法缓解,目前看不到任何压制锂价的因素。预计本轮锂价有望上涨至12-15万元/吨的区间,价格的拐点最快要在2022年下半年出现,且有望在下游需求持续超预期的拉动下持续更长。锂价上行的时间和空间都较大。

- 值得注意的是,Macquarie分析师称由于供应无法满足强劲的需求,锂市场正走向“永久短缺”。而美国雅宝公司目前的估值表明,锂产业的繁荣已经反映在其股价中。

风险因素:下游需求增长不及预期;上游矿山/盐湖增产超预期。

以上就是本期發仔整理的优质美股,祝各位投资顺利,下周再见。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。