原创精选> 正文

董事长两度增持,职教收入暴增270%!这家民办商科高教龙头值得投吗?

2021-07-29 16:34

近期股价暴跌幅度最为“惨烈”的当属教育板块了,尤其是买入了K12(学前至高中教育)教育培训相关公司的投资者更是损失惨重。

而造成教育股暴跌的直接原因当属“双减文件”的落地。

《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(简称“双减”文件),旨在切实提升学校育人水平,持续规范校外培训,有效减轻义务教育阶段学生过重作业负担和校外培训负担。

文件中意义重大、对行业造成深刻影响的主要包括三点:非营利性;严禁资本化运作;存量违规的清理整治。

这意味着,今后所有K12学科类培训机构全部需要登记非营利性;目前仍未上市的学科类培训机构,未来将可能无法登陆国内外的资本市场;

已上市的公司旗下包含学科类业务的,未来将可能面临全面剥离 K12学科类培训业务、重大经营方向和运营模式转移或退市的可能性。

“双减文件”的杀伤力有多大?相关的K12教培公司股价像是遭遇了“灭顶之灾”。

截至7月28日,新东方教育、好未来、高途教育这三家在美股上市的代表公司今年以来累计跌幅分别高达87.3%、91.05%、93%。

但是对于K12教育培训公司的监管影响也蔓延到了港股的高职教板块。

比如其中跌幅最大的是中国东方教育,这家与新东方教育名字接近的公司实际主要业务为职业教育,租赁的新东方烹饪学校就在它的旗下。

可以看到中国东方教育也受到牵连今年累跌超过50%。

而在7月29日盘中,港股高职教板块却有一家公司股价却强势反弹,涨幅一度超过17%,这家公司就是中汇集团。

究竟中汇集团暴涨背后逻辑如何,而高等/职业教育的行业前景如何,我们来详细看看。

一、政策落地,高职教市场奔向千亿蓝海

从“双减文件”对于K12教培行业的影响来看,政策对于教育公司发展前景关联重大。

而与K12教培行业的“最强”监管不同,政策对于高职教育行业是持有鼓励态度的。

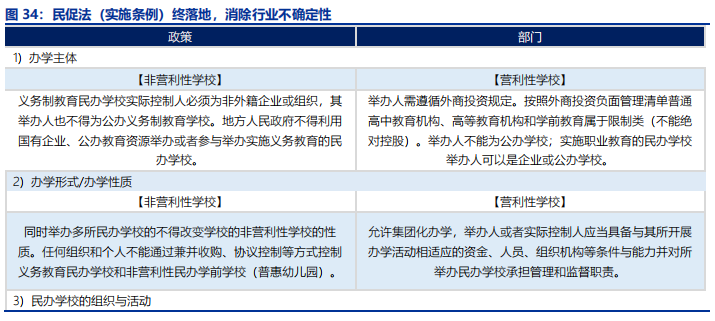

根据2021年5月落地的民促法(实施条例)落地情况来看,高职教育行业的政策不确定性得到了彻底的消除:

1)营利性学校收并购阻碍消失;

2)非义务教育的关联交易受到认可,关联交易被禁止的担忧消除;

3)降低发展基金比例,给予民办院校充裕资金用于发展;

4)多项举措支持职业教育,利好处于职教改革学段的民办高等教育。

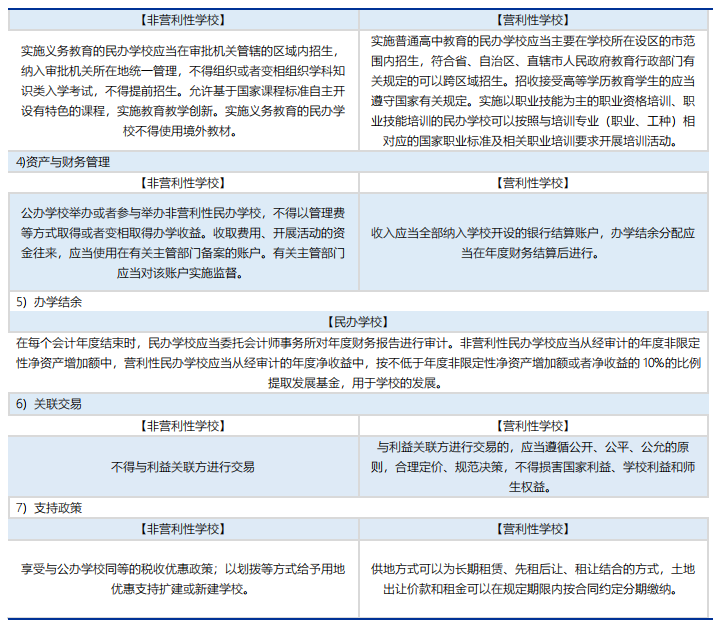

相对以技能培养为主的专科职业类教育,本科的教育往往更偏向研究型人才的培养。

而随着过去20年间的人才培养结构迁移,我国的高等教育人才培养体系结构出现失衡,研究型人才培养占比过重,达到60%的水平。

相较美国、德国等发达国家3:7或4:6的研究型 :应用型人才比例,我国高等教育育人体系失衡严重。

而市场迫切需求具备实操能力的应用型人才供给不足,应届本科毕业生失业率自2014年起逐年提升,并反超专科毕业生失业率,也体现出了人才市场对本专科毕业生需求的迁移。

在2019年1月,国务院颁布《国家职业教育改革实施方案》,积极推进职业教育的发展,提出“学历证书+若干职业技能等级证书”1+X 制度试点,并指出到2022年,将有一大批普通本科高等学校向应用型转变。

机构申万认为改革是涵盖应用型本科,高职,技校,中职的整个教育系统的系统改革。

高职院校扩招及扩大职教受众,进一步提升参培率有望成为改革两大主线。

由于涉足面从在校生学生逐步向社会成人拓展,假设3/4农民工,全部退伍军人及下岗工人具备初中以上文化学历,预计此3类人群将增加中高职/技工院校潜在生源约2.82亿人。

如果年培训人次占1/10,人均培训收费4000元*,则培训行业规模可达1128亿元。

(* 参照《职业技能提升行动方案(2019—2021 年)》中对职工参加企业新型学徒制培训所受到的每人每年培训补贴 4000 元为标准计算)

二、中汇集团:大湾区民办商科高教龙头

而不仅仅是行业上的利好,民办高教概念股中汇集团自身基本面也有多重利好,叠加之下催化了其股价的大涨。

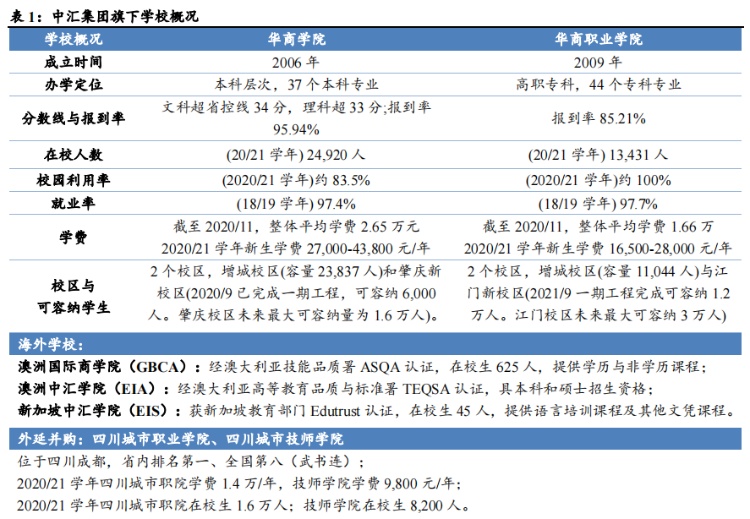

中汇集团是大湾区最大的民办商科高等教育集团。

在2020秋季学期,华商学院在校生24,920人,华商职业学院在校生13,431人,新并购的四川学校在校生2.4万人。

华商师资团队实力雄厚,吸引了中科院院士与诺奖得主加盟。

近年华商学院就业率达96%以上,数百学子进入四大工作,分数线稳超省控线30分以上,2020学年报到率达95.9%。

集团在海外布局了澳洲国际商学院、澳大利亚中汇学院和新加坡中汇学院,开设国际嵌入式课程,培养学生国际视野及语言能力。

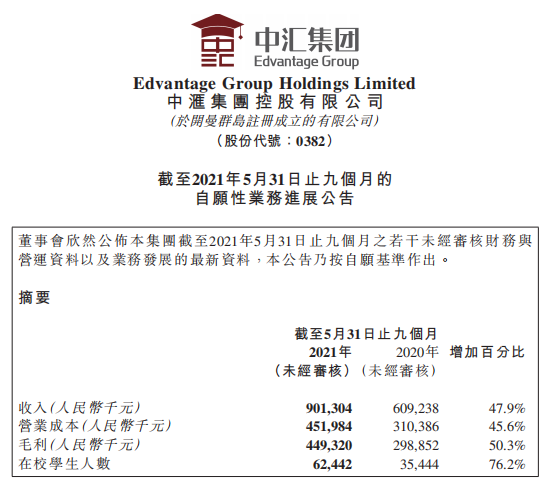

就在7月26日,中汇集团交出亮眼财报,其2021财年前三季度营收创下历史新高。

2020年9月至2021年5月,中汇期内实现收入9.01亿元人民币(单位下同),同比增长47.9%,创上市以来新高;

毛利同比增长50.3%至4.49亿元,其中职业教育业务的收入为约人民币4200万元,同比增长270.0% ,较2020财年约人民币1510万元增长178.1% ,增长势头强劲;

毛利同比增长50.3%至约人民币4.49亿元;毛利率同比提升0.8个百分点至49.9%。

而大跌之际,公司回购往往能看出管理层对于公司发展的信心。

7月27日,中汇集团董事长廖榕就及董事陈练瑛通过Debo Education Investments Holdings Limited (德博教育投资控股有限公司)增持中汇集团19万股,每股作价5.0261港元,总金额约为95.5万港元。

增持后最新持股数目约为7.55亿股,最新持股比例为70.44%,这也是这两位公司高管7月的二度增持。

机构国盛证券在中汇集团公布业绩后,发布研报指出为大湾区民办商科龙头,办学质地优,内生增长确定性强,积极拓展国际教育及职业教育业务。

预期公司2021-2023财年归母净利润预测至4.50/6.23/8.25亿元,同增54.5%/38.3%/32.4%,现价对应PE12/8/6倍,目标价为10.02港元。

而机构大摩也对中汇集团给予买入评级,目标价为10.1港元,较现价约有72%涨幅空间。

对于市场有可能“错杀”的高等职业教育概念股,投资者您又是否看好呢,欢迎评论交流。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!