原创精选> 正文

市场机会 | 阿里、字节之后,百度居然也押注游戏?这两只游戏股的长期价值藏不住了

2021-07-29 18:21

7月28日,百度游戏召开了发布会,正式对外公布游戏业务战略和首批产品,预计未来将发行23款游戏新品,其中9款为重度游戏产品。

与字节跳动类似,百度采取的是“休闲+重度游戏”双线策略,同时面向国内外市场,并与芒果互娱、暴走漫画、智间网络等公司达成合作,储备有“向往的生活”、“未来机器城”“萌芽熊”等知名IP改编游戏。

来源:百度游戏新品发布会

今天(7月29日)游戏股普涨,如心动游戏涨26.93%,网易-S涨12.16%,哔哩哔哩涨11.88%,创梦天地涨14.55%,腾讯控股涨10.02%,IGG涨5.63%,中手游涨6.64%。

来源:华盛证券

这样的涨势能持续吗?有哪些标的还有更高的上涨空间?

让我们一起来看看。

一、行业势头:增长可持续性强,细分市场不断出新

7月29日,中国音数协游戏工委(GPC)与中国游戏产业研究院发布《2021年1-6月中国游戏产业报告》指出,2021年上半年中国游戏市场实际销售收入1504.93亿元,同比增长7.89%,其中,自主研发的网络游戏国内市场实际销售收入1301.12亿元,同比增长8.3%,继续保持国内市场八成以上份额。游戏用户达到6.67亿。

来源:伽马数据

从游戏类型分布来看,出海移动游戏中以策略类、射击类、角色扮演类游戏最受欢迎。其中,策略类达41.47%,遥遥领先于其余类型。

来源:伽马数据

这一增速并非从天而降,而是各地政策不断出台,并及市场环境向好、赛事影响扩大等综合影响之下共同促成的。

今年上半年中,从政策和行业法规来说,国家级实名认证平台的正式启用以及行业标准体系的日趋完善,推动了未成年保护手段的持续升级。各地方文化产业扶持政策的相继出台实施,为高品质游戏产品的研发推广拓宽了渠道。游戏产业再次迎来新的政策机遇。

来源:国联证券研究所

在政策的催动下,譬如上海地区的游戏产业的发展就极为蓬勃,被称为“游戏之都”。伽马数据显示,2020年上海网络游戏销售收入为1206亿元,其中,国内销售收入达999.2亿元,占全国比重达35.9%,海外销售收入约合人民币206.8亿元。

随着消费需求的不断变化,游戏细分市场不断出现新增长点,而公司自主原创游戏产品创新能力普遍增强,游戏产品类型将面向多元拓展,精品力作着眼于长线开发。

在公司采取的游戏发行策略方面,则是选择持续推进全球化发行策略,以精细化运营和本地化营销,开辟着多元化的发展路径。

那么,从个股层面,有哪些重点游戏公司近期值得关注和期待呢?

二、心动公司:“TapTap”生态优势独具,成长趋势确定性强

今天心动公司尾盘收涨26.93%,报52.55港元,于港股游戏板块中涨幅最高。

来源:华盛证券

心动公司近期斩获一众分析师的“买入”评级,譬如光大证券、华创证券、浙商证券、国金证券、华安证券等等,被分析师们认为是具有长远投资价值的游戏标的,究竟有哪些亮点呢?

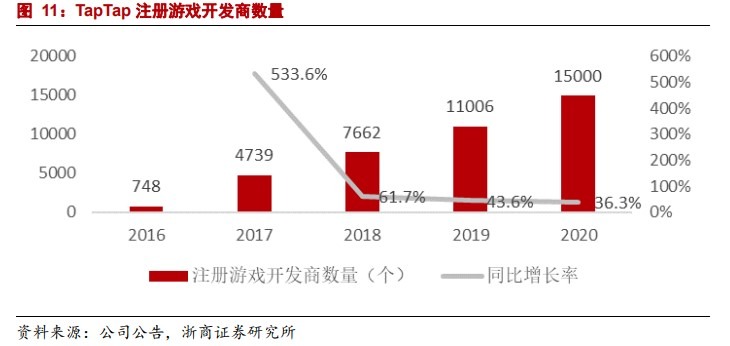

说到心动,不可能绕过它的TapTap平台。这个目前全球最大的手游社区平台,2020年月活达2570万。

来源:浙商证券研究所

浙商证券从游戏厂商和玩家两个角度分析TapTap的价值,认为对厂商而言,平台坚持零分成让利厂商,并提供技术支持和数据支持,能吸引想要做好游戏的厂商入驻平台,将更多精力用来投入游戏本身的制作中。

来源:浙商证券研究所

对于部分头部研发商,TapTap 是其安卓端的优先发行渠道;而对于中小研发商,TapTap则是高性价比的“爆款孵化器”。

来源:浙商证券研究所

而对于玩家而言,平台利用自研或第三方爆款游戏独占获取用户,并持续完善社区功能加强游戏论坛建设以提高用户留存。

可谓一举三赢。分析师认为,TapTap 的长远目标有助于推动整个游戏行业的健康发展,目前虽然仍处于获客和平台建设早期阶段,但其要做的事情是顺行业发展趋势而为的,而这也恰恰体现出心动公司更为长远的布局和初心。

长远战略决定了相比高效的商业化价值,公司更看重大 DAU 社交属性。7月28日心动公司的开发者沙龙上,CEO黄一孟也表示,“长期来看,不想‘打仗’,而希望促进行业生态的开放,实现良性竞争。”

华安证券预测,从渠道变革的角度,TapTap的MAU有望增至0.97亿。

理想虽好,如何变现呢?

TapTap 平台流量变现的直接方式为广告收入,2020 年公司信息服务收入为 5.16亿元,信息服务收入随用户规模和使用时长增加稳步提升。

由于社区建设仍处于初期阶段,用户体验相较于商业化更为重要,所以公司对于广告变现较为克制,目前平台上安卓端共 6 个广告位,单用户广告价值来看也处于较低水平,2020年为 20.1 元/人,未来提升空间较大。

此外,TapTap 对于心动自有游戏具有显著引流作用,因此,游戏收入成为流量的隐性变现方式。

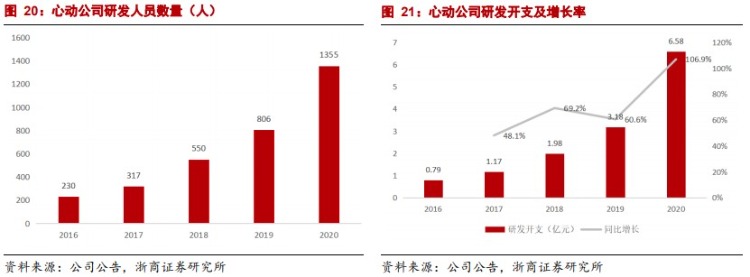

提高自研能力,是为心动持续增长保驾护航的重中之重。2020 年心动公司投入了大量资源提升自研能力,研发人员数量从806人扩充至1355人,研发开支同比增长110%。

来源:浙商证券研究所

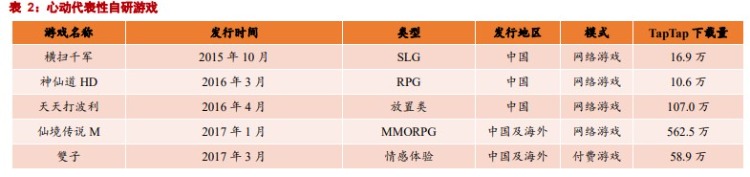

目前心动累计发行 10 款自研游戏,涵盖 MMORPG、SLG、RPG 等多个品类,优质独家内容为 TapTap 稳定输入更多新增用户。处于研发阶段的游戏共 13 款,其中已经有两款的休闲竞技游戏在 TapTap 进行封闭测试,同时计划于 2021 年全球发行。

截至 2020 年底,公司现有游戏组合包括 33 款网络游戏和 13 款付费游戏,2020 年游戏收入 23.32 亿元,同比下降 2%,主要因为游戏产品新老不接。目前期待较高的 5 款在研产品进展较快,有望 2022 年迎来产品周期,有望贡献业绩。

此外,公司重点开发的《火炬之光:无限》、《心动小镇》等自研游戏,预期将从今年下半年开始陆续安排封闭测试,丰富的游戏储备资源成为提高 TapTap 获客能力的重要保障。

来源:浙商证券研究所

浙商证券根据单用户估值法进行了估值,给予12倍溢价倍数,对应市值为343亿元,目标价71.5元/股(86港元/股),也就是说,今日的股价距此还有40%左右的提涨空间。

三、腾讯:《魂师对决》业绩亮眼或将催化股价,3A游戏研发布局跑行业前沿

7月22日,国家新闻出版署发布了新一批过审国产游戏名单,本次共有87款游戏过审,包含5款客户端游戏,在获得版号的重点游戏产品中,:腾讯的《从前有座灵剑山》赫然在列,同日公测了《斗罗大陆:魂师对决》,通过人物立绘、超 8000 面的模型精度、全 3D自由视角、实时天气系统,为玩家展现了一个斗罗大世界。

该游戏为三七互娱自研自发,上线首日即在腾讯OVB全平台取得了总曝光超4亿、首日新增超30万、首日收入超百万的亮眼记录;开放预下载后,表现十分亮眼,一周内实现国内iOS合计录得下载量151万次、净收入347万美元的好成绩。

随着腾讯短期中报业绩压力释放,主要游戏公司的暑期档产品也接连上线,斗罗作为超过十余年的经典IP,影响力非同小可,《魂师对决》作为优质产品或将进一步带动腾讯股价表现进入上行阶段。

近段时间来众多游戏厂商着手加大 3A 游戏的研发,腾讯游戏为此特地在加拿大蒙特利尔开设了一家新的 3A游戏工作室。

3A游戏的研发投入远远高于手游,不少手游公司都表示没必要投入制作做“类 3A”的大制作游戏,因为“不赚钱”。据西部证券测算,目前阶段精品手游的 ROI 确实远高于海外3A游戏。

来源:西部证券研究所

不过,为什么腾讯在这个时点开始布局“大制作”游戏?

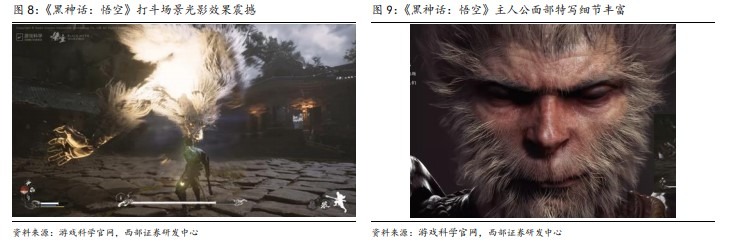

从需求端来看,首先自然是因为玩家的审美期待不断被提高。如2020年8月游戏科学发布的《黑神话:悟空》演示视频,在社交媒体上一时引发轰动,游戏玩家均表示期待此类大制作和高品质的游戏上线。可见用户的品味会自然受到最优质游戏的抬升,只有加大研发和提升质量才是能持续发展的根本之道。

来源:西部证券研究所

从供给端来看,未来中国的 3A 游戏会结合“3A 品质”和“手游变现模式”。实际上,海外一些厂商已经开始了所谓“服务型游戏”的尝试,例如育碧旗下《孤岛惊魂 5》的季票,海盗游戏《骷髅与骸骨》的微交易和在线内容,《飙酷车神 2》的售后DLC等等。

来源:西部证券研究所

事实上,许多实力强劲的中型厂商已经捷足先登。如2020年,《原神》的诞生,接近 3A 的品质和网游的变现模式,让《原神》在商业上取得了巨大的成功。

来源:西部证券研究所

仅于上线首周,《原神》在全球App Store和Google Play的收入就已经达到 6000 万美元,在9月28日上市后的30天中,《原神》便超越《王者荣耀》《PUBG Mobile》《Pokémon GO》和《怪物弹珠》,成为全球收入最高的移动游戏,创下总流水收入(不包括中国第三方安卓收入)达到 2.45 亿美元惊人业绩。

尽管在细分赛道,例如《原神》的开发商米哈游、《黑神话:悟空》的开发商游戏科学等捷足先登,但腾讯、网易等大厂的优势,在于资金和技术实力积淀深厚,可以支撑其探索更加前沿和底层的游戏技术,譬如“3A游戏方向”。

来源:西部证券研究所

另一方面,它们也通过投资扶持独立工作室或海外成熟厂商,对增长空间较大的细分、创新品类进行布局,都体现出腾讯在游戏方面展现出的更多发展可能。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!