原创精选> 正文

暴力反弹!行业龙头拟百亿回购,多只股发盈喜,这个板块被错杀?

2021-07-28 17:42

7月26日,“黑色星期一”开场,港股物管股集体大“跳水”,跌出一片绿色。

周二,整个板块的跌势依然没有停止下来,据wind数据,物管股板块的两日累计跌超20%!

这相当于小半年的涨幅在两天内悉数抹去,一朝回到解放前。

而在今日(周三),物管板块午后暴力拉升,截至收盘,新希望服务涨超24%,碧桂园服务、旭辉永升服务、新城悦涨超18%。

短短数日,为何港股物管股上演“冰火两重天”的行情?

发生了什么

7月23日,住建部官网公布了《住房和城乡建设部等八部门关于持续整治规范房地产市场秩序的通知》(简称“《通知》”)内容,要求对房地产开发、交易、租赁、物业等各个环节违法违规行为进行查处。

其中针对物业服务领域整治重点有五条,分别为:

- 1、未按照物业服务合同约定内容和标准提供服务;

- 2、未按规定公示物业服务收费项目标准、业主共有部分的经营与收益情况、维修资金使用情况等相关信息;

- 3、超出合同约定或公示收费项目标准收取费用;

- 4、擅自利用业主共有部分开展经营活动,侵占、挪用业主共有部分经营收益;

- 5、物业服务合同依法解除或者终止后,无正当理由拒不退出物业服务项目。

该则《通知》的发布,引发资本市场对物业行业的利空解读,再加上近日股市表现不稳,在中国教育股腰斩再腰斩,互联网巨头跌跌不休的情况下,导致多支物业股包括优质头部物企股价大幅下跌。

龙头股回购股票 多只股公布盈喜

在板块大幅回调超20%的背景之下,部分优质的上市公司开始积极回购股份,而部分公司的实际控制人开始增持股份。

其中,行业龙头 $06098.HK 碧桂园服务(06098)计划回购不多于已发行股份总数的10%的股票(不多于3.07亿股股份),按照周二收盘价51.3港元算,回购金额将超百亿港元!

值得一提的是,当前公司的股价已经显著低于碧桂园服务前次融资发行价格。公司董事会也在公告中提到,股份的买卖价格水平并未充分反映公司的相关价值,即是公司认为股价被低估。

而 $01516.HK 融创服务(01516)也公告,公司于7月27日耗资5126.85万港元回购281.7万股,每股价格为18.48-17.82港元。

$01755.HK 新城悦服务(01755)表示,公司拟在公开市场购回不多于87,207,000股股份(即于股东周年大会日期之已发行股份总数之10%)。

$09666.HK 金科服务(09666)发布公告称,公司控股股东金科地产集团股份有限公司的主要股东黄红云告于7月27日,在公开市场购买3.5万股H股,每股作价42.57港元,总代价约为149万港元。

$00873.HK 世茂服务(00873)发布公告,预期上半年股东应占溢利将较2020年同期录得不少于120%的增长。

$03658.HK 新希望服务(03658)发布盈利预喜,预期今年上半年录得股东应占溢利较去年同期经调整盈利增长超过80%。

此前 $01209.HK 华润万象生活(01209)也发布正面盈利预告,预计上半年净利润将同比增加约130%–140%。

机构怎么说

中信:政策从未限制物管企业发展

中信证券发布研报称,物业管理行业面临的政策环境,仍然是规范化,市场化和规模化,主要政策方向并未发生任何变化。

品牌上市公司在保障业主公共区域收益方面十分规范,料第三方外拓将受益于整治乱象。物业管理公司人工效率有明显提升空间,社保缴纳较为规范,免缴大龄员工较多,并不存在人力成本明显上升可能。

碧桂园服务等公司开始发起回购,金科服务等公司重要股东开始增持股份。该行认为,板块投资价值显著。

中指研究院:八部门发文规范市场,促进优质物业发展

中指研究院称,《通知》强调整治物业企业不退场的行为,将进一步淘汰不规范物业企业,促进资源向优质企业集中。此举将为运营规范的企业创造更多的市场拓展机会。

它指出,物业服务作为最贴近民生的准公共服务事业,在国家大力倡导改善民生的大背景下,持续受到重视,物业管理被纳入基层治理体系,用专业能力服务美好生活。

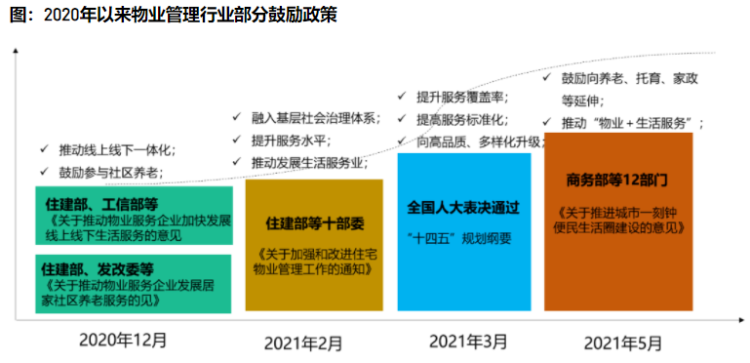

2020年以来,国家已陆续出台了一系列规范性和鼓励性政策,以引导、支持物业管理行业良性发展。

结语

除了八部门《整治通知》的理由外,大环境不佳也是本次物业股下跌的原因之一。

同时我们也需要注意到,市场对物业股的期望与估值正在趋于理性。

据不完全统计,今年以来,已有12家物企成功上市,而排队上市的物企仍有15家。物业公司的上市潮仍在继续,物业股并不是稀缺标的。

按照市盈率计算,据wind数据,在今年1月,港股物管板块平均市盈率约为55倍。其中,融创服务和华润万象生活的市盈率均超过200倍。

到了今年7月份,该板块的平均市盈率仅有26倍。最高估值中,物企的市盈率已经不到百倍。

但从长远看,物业服务赛道依然是大牛股的温床,值得我们长期关注。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!