原创精选> 正文

發仔解财报丨苹果业绩这么好,股价为何还跌?华尔街分析师:抄底!

2021-07-29 19:24

1、Q3 净利润几乎翻倍,营收净利均创同期新高

2、iPhone Q3销售猛增近50%,全线产品销售额均实现两位数增长

3、大中华营收成长58%,增幅领先全球各地区

4、芯片短缺问题蔓延到 iPhone,未来供应链的紧张程度或将加剧

5、预告Q4营收成长减速,苹果股价走低

一、财报各项指标拆解解读

7月27日盘后,苹果发布了21财年Q3财报,并召开了财报业绩会,其中有哪些重要指标值得我们聚焦和关注呢?

Q3净利几乎翻倍,营收净利均创同期新高

首先,从营收端看,苹果2021财年Q3总营收814亿美元,同比增长36%,高于华尔街一致预期的793亿美元,创同期营收新高。净利润同比增长93%至217.44亿美元(约合人民币1413亿元),超出市场预期166.16亿美元。

来源:公司财报

iPhone Q3销售猛增近50%,全线产品销售额均实现两位数增长

分产品来看,当季iPhone营收395.7亿美元,交出了同比激增近50%的精彩表现,高于市场预期的345亿美元;作为第二大业务的服务业务总营收达到了174.86亿美元,同比增长了32.58%,高于分析师预计的163亿美元。

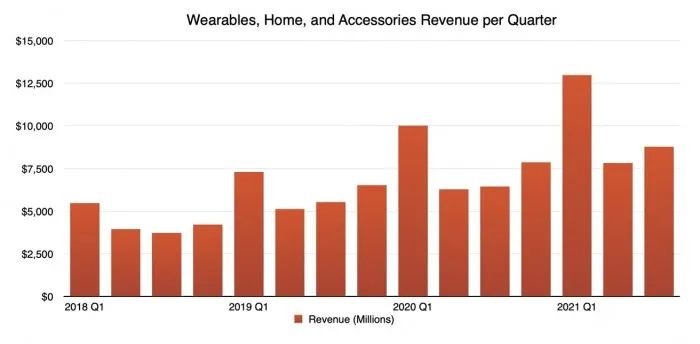

此外,Mac销售额82.4亿美元,同比增长16%,高于分析师预计的80.7亿美元;iPad销售额73.7亿美元,同比增长12%,高于分析师预计的71.5亿美元;可穿戴设备、家居及配件销售额87.6亿美元,同比增长40%,高于分析师预计的78亿美元。三项重要业务的销售额都超出分析师预期。

来源:公司财报

公司毛利率为 43.3%,比上一季度增长80个基点,包括电视、音乐、iCloud存储服务以及Apple Care+的维修服务,主要助推因素是利润率更高的服务收入占比提升。

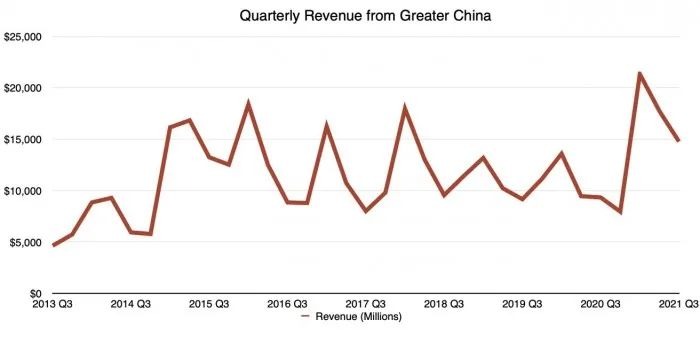

大中华营收成长58%,增幅领先各地区

从地区上来看,苹果的设备安装基数在每个区域都达到了历史最高水平,数字内容商店交易账户和付费账户在每个细分市场均创下历史新高,平台上所有服务的付费订阅量已超过7亿。

大中华地区的销售收入达到147.6亿美元,同比增长58%,增幅领先各地区。尽管与2021财年前两个季度一样呈现大幅增长态势,同比增幅弱于上一财季的逾87%。

来源:公司财报

库克表示,「不只 iPhone,Mac、穿戴装置、智慧家庭与配件、服务都创下单季新高,大中华是我们表现最强的地区。」有不少消费者买进 Apple Watch,和 iPhone 搭配使用。

这部分应该归功于5G换机潮带来的影响。中国在5G通讯方面走在世界前列,并在持续前进。根据信通院最新数据显示,今年6月中国5G手机出货量为1980万台,占总出货量的77.1%;一个月内有20款5G新机型出现,占当月总体新出机型的62.5%。

二、大行投资观点和评级

富国银行分析师Aaron Rakers将苹果的目标股价从160美元上调至165美元,并维持对该股的“增持”评级。 这位分析师指出,苹果第三季度的业绩超出了共识预期,最显著的推动因素是iPhone收入增长了15%,服务收入同比增长了33%。与投资者的关注现在的可持续性在很大程度上需求趋势在2021年下半年和2022年。Rakers表示:“我们仍处于5G周期的早起围垦时期”,Rakers相信消费者的需求可能会“大规模升级机会”下保持强劲。Rakers建议在苹果股价疲软时买进。

瑞银分析师David Vogt将苹果的目标股价从166美元上调至175美元,并维持对该股的“买入”评级。 该分析师在一份研究报告中告诉投资者,尽管面临供应链方面的不利因素,但该公司报告称,第三季度营收和收益出现了“实质性”增长。Vogt补充称,随着苹果生态系统的“粘性”、产品的配售率和定价持续上升,苹果的每一个收入领域都大大超出了预期。

Evercore ISI分析师Amit Daryanani将苹果的目标股价从175美元上调至180美元,并维持对该股的“跑赢大盘”评级。Daryanani表示,苹果36%的营收增长“令人印象深刻”,主要由iphone和服务的显著表现推动的,他指出,苹果要继续攀升,“有三种手段”。 这些因素包括iPhone 5G周期、通过服务和可穿戴设备实现其安装基础的货币化,以及在毛利率保持较高之际盈利能力和自由现金流的改善。

瑞信分析师Matthew Cabral予苹果“中性”评级,目标价150美元。Cabral表示,该公司继续表现良好,在5G和服务货币化的早期阶段,iPhone的强劲增长引领了业务组合的广泛实力。 尽管如此,在该股目前的市盈率为2022年华尔街平均每股收益的26倍情况下,Cabral表示仍在观望中;因为随着iPhone升级苹果正处于动能减弱且对手越来越强的处境中,而且随着5G变得更加主流、App Store在疫情后放缓以及iPad/Mac需求减弱,ASPs /mix回归正常。

三、發仔展望:上市公司管理层展望和公司行业近远景

尽管库克表示,公司在本财季的运营业绩上创下了历史记录,不仅每个地区的营收均创下新高,且每个产品类别都实现了两位数增长,活跃设备也创下了历史新高,但苹果面临的几大问题也同样严峻。譬如服务业务的天花板使增速自然放缓、芯片短缺带来的硬件增速限制、汇率波动等等。

芯片短缺问题蔓延到 iPhone

苹果迄今受到芯片短缺冲击相对温和,但财务长梅斯特里 (Luca Maestri) 表示,第4季度影响可能大于3季度。

库克表示,苹果供应链和「硅」(silicon,也就是芯片) 有关,这将影响本季的 iPhone和iPad销售。先前影响主要集中在Mac和iPad。由于芯片短缺,苹果的Mac和iPad销量受到限制,但短缺对苹果整体收入的影响“低于此前预测范围的低端”,尽管“如果能解决芯片短缺有关的问题,苹果本季度可以做得更好。”

尽管目前不论是iPhone、iPad还是Mac都保持着双位数的增长,但是由于缺芯潮的继续,以及其无法预见性,未来供应链的紧张程度或将加剧。“我们认为这一块的情况会更加艰难一些。”库克说道。

下半年,苹果将发布包括新款iPhone在内的多款产品,而且苹果的主要产品线将均使用自研芯片。

预告Q4营收成长减速

苹果没有在财报中给出下季度的业绩指引,不过CFO在电话会上表示,至9月的Q4仍将实现两位数的同比增长,但预料低于第3季的36%增幅。

或许是因为供应链问题恐将在第四财季限制iPhone和iPad,再加之上述的反垄断纠纷和新冠疫情的变化,苹果当日盘后还是扩大跌幅至2.4%。截止7月28日收盘,苹果的股价跌1.22%,报144.98美元。

来源:华盛证券

从苹果的反应可以看出,对整个手机供应链芯片短缺的恐慌仍在蔓延,获得供应链优待的苹果都尚且如此,其他手机厂商或将面临更严重的零组件短缺潮。

如何突破需求的增长瓶颈、在业内竞争出线、应对供应短缺难题、以及抓住技术升级和5G周期的机遇,都是苹果公司实现进一步突破时必须考虑的问题。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!