原创精选> 正文

未来十年暴增500%,特斯拉盯上新资源!哪些概念股估值有望提升?

2021-07-23 14:51

随着碳中和政策不断推进以及新能源车销量持续高速增长,新能源行业上游中,金属锂、钴价格也持续暴涨。

例如锂资源龙头股赣锋锂业,其港股在7月以来就累涨超过46%,近两年走出了暴涨超过20倍的惊人表现。

许多人可能知道锂和钴是制造新能源电池的重要原料,但还有一种重要原料最近被新能源车巨头特斯拉盯上了,未来有望承接下一个风口。

根据外媒消息,澳大利亚矿业巨头必和必拓7月22日宣布,与特斯拉签署镍供应协议,必和必拓旗下的西部镍业(Nickel West)将为特斯拉提供作为电池制造原料的镍。

这笔交易是特斯拉在过去8个月中签署的第三份镍供应协议,此前该公司已经与巴西淡水河谷(Vale)和Goro签署了供应协议。

必和必拓没有透露这笔交易的规模,Benchmark Minonal Intelligence分析师Caspar Rawles估计,该公司每年供应给特斯拉的镍金属将高达1.8万吨。

镍是电动汽车电池的关键原材料,必和必拓首席商务官Vandita Pant表示未来10年,电池对镍的需求将增长500%。

该公司称,电动汽车电池中的镍含量可高达40公斤。

实际上,此前特斯拉CEO伊隆马斯克就曾多次表达镍对特斯拉的重要性。

2020年,马斯克曾经在二季度财报电话会议上对采矿业喊话:如果你们以环保的方式高效开采镍,特斯拉将给你们一份长期大合同。

而在2021年2月25日,马斯克还在社交媒体上表示,镍是特斯拉扩大锂电池产量的最大顾虑,并暗示“缺镍”导致特斯拉大规模运用磷酸铁锂电池路线。

无独有偶,在2021年6月比亚迪董事长王传福曾在一场演讲中提到中国钴资源几乎没有,镍资源也很少,表达了未来对于中国新能源车行业会被金属钴和镍“卡脖子”的担忧。

究竟镍这一原材料为何在新能源电池领域如此重要,而在7月23日A股镍相关概念股青岛中程、盛屯矿业、格林美、鹏欣资源等纷纷大涨之际,港股又有哪些相关投资机会呢?

我们来详细看看。

一、电池高镍化呈趋势,25年全球需求或41万吨

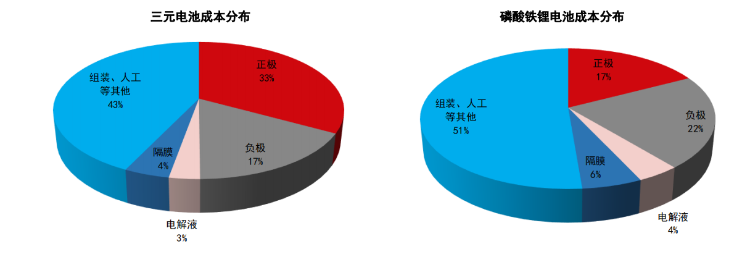

目前电动车使用的最多的就是磷酸铁锂和三元锂电池。

磷酸铁锂的优点是循环寿命长,安全性好。而且不含钴和镍这样的稀有金属,所以成本低廉。

缺点是能量密度不高,低温性能差,通过封装技术的提升,理想情况续航里程也能达到500-600km以上。

国产Model3、ModelY较低续航版本和比亚迪汉用的都是磷酸铁锂电池。

所谓的三元锂电池,则是指正极材料使用镍钴锰酸锂(NCM)或者是镍钴铝酸锂(NCA)的锂离子电池。

由于三元锂电池相较于磷酸铁锂在能量密度、低温放电、充电效率方面占优,如特斯拉、蔚来等高端车型普遍选择使用三元锂电池。

当然三元锂电池缺点也很明显,那就是成本较高,较磷酸铁锂约高出15%以上。

镍相较于钴在储量、产量以及价格都具备明显优势,如果技术上能实现将镍在三元电池比重提高,却仍然能保持其高续航,那么三元锂电池成本有望大幅下降。

2020年的特斯拉电池日,马斯克曾经提出要最大限度利用镍,把钴减少到零的言论。

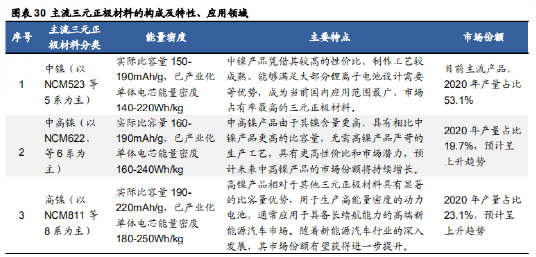

而从国际电池头部企业的动作来看,未来趋势是高镍三元电池路线将成为一大主流。

2021年,宝马IX系列、大众ID系列、奔驰EQ系列等搭载高镍电池的新车型纷纷上市。

在降成本和提升产品竞争力要求下,高镍三元路线日益获得业内认可,电池企业纷纷研发镍含量更高的下一代电池。

欧洲实施严格的碳排放法规,国内也有双碳政策支持,新能源车市场正在快速发展。

中信期货研究团队根据政策目标推算,2025年新能源车市场对镍需求量约27万吨,按复合增长率模型,镍需求量约41万吨。

巴西矿业巨头淡水河谷(Vale)数据显示,NCM622(电池正极材料的镍钴锰比例为6:2:2)向NCM811(镍钴锰比例为8:1:1)电池转型需镍量提升16%。

根据兴证金属组预测,全球电动汽车对镍需求量或将从2020年的约10.7万吨镍金属量大幅提升至2025年的60万吨,需求端2020~2025年均复合增速高达41%,预计电池领域需求占比将从5%提升到17%。

Vale估计,电动汽车领域,2030年用镍需求有望超过89万吨,激进估计有望达到170万吨。电池镍需求占比将提高到37%,从而使电池成为镍第二大需求领域。

这意味着,未来十年新能源汽车领域镍需求或增长将达8~16倍。

二、中国中冶全球镍成本最低,机构称还有50%空间

今年以来有不少投资者哀叹错过了赣锋锂业的暴涨机会,那么港股市场上有没有纯正的镍矿概念股呢?

答案是有,那就是在7月23日受到利好推动盘中一度涨幅超过17%的中国中冶。

中国中冶是全球最大最强的冶金建设承包商和冶金企业运营服务商,主要钢铁企业的大中型项目稳占国内90%、全球60%的冶金市场。

而中国中冶在矿产资源开发领域,公司掌握多项国内乃至国际领先的矿山采、选、冶金流程工艺和核心技术,在矿业工程领域拥有绝对的竞争优势和领导地位。

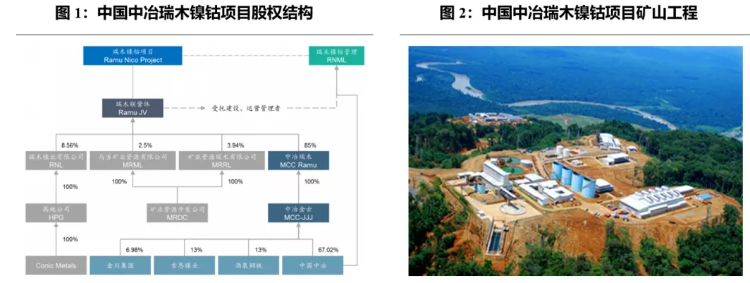

中国中冶旗下巴布亚新几内亚瑞木镍钴项目全年平均达产率103.2%,达产率位列世界湿法冶炼红土镍矿第一。

2020年项目累计生产氢氧化镍钴含镍33659吨、含钴2941吨,在世界红土镍矿中单位现金生产成本最低,是全球现有已投产红土镍矿中达产率和运营水平最高的矿山。

随着下游新能源汽车行业对高镍三元动力电池需求的持续扩大释放,预计镍价将继续高位运行,有望实现年度利润新的突破。

此外,根据人民资讯报道,6月中冶瑞木新能源科技有限公司(隶属于中冶集团,是中冶集团一级子公司)8系高镍三元前驱体产品正式实现批量出货。

中冶新能源自2019年正式进入生产期以来,已对1家客户实现批量供货,5家客户正在进行吨级验证,3家客户进行公斤级样品验证。

预计2021年底中冶新能源高镍产品出货量或将会达到约700-1000吨/月,高镍产品比例达或到约25-35%。

目前中冶新能源5系、6系高镍三元前驱体产品已部分应用于广汽、上汽、蔚来、小鹏、吉利等车企的常规续航里程车型,随着中冶新能源高镍三元前驱体的量产,部分产品或将会逐步应用于蔚来、理想、小鹏、广汽、宝马、大众等长续航里程高端车型。

根据机构国泰君安测算,新能源汽车对高镍三元动力电池需求超预期,镍价将继续超预期高位运行(镍均价上涨30%),镍矿有望实现超预期的利润新突破。

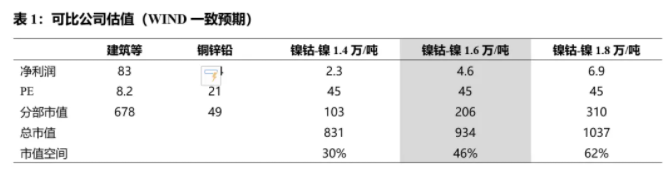

而根据中国中冶的镍钴铜矿产等分部估值模拟测算约46%左右市值提升空间:

(1)预期2021年建筑净利润83亿,央企中等量市值左右的可比中国化学和中国电建2021年PE为8.2倍,建筑市值678亿。

(2)铜锌铅利润预期2.4亿左右,可比江西/云南铜业PE26倍打八折,该部市值49亿左右。

(3)镍钴利润预期镍1.6万美元/吨时贡献利润4.6亿,参考华友钴业和格林美2021年56倍PE打八折,该部市值206亿。

(4)三个部分市值合计934亿、较目前市值有46%空间。

(5)若镍1.8万美元/吨(7月10日1.88万)贡献利润6.9亿,综合市值合计1037亿、较目前市值有62%空间。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片