原创精选> 正文

焦点个股 | 2年涨近20倍!这家近3000亿的锂业巨头还能涨多少?

2021-07-22 16:22

7月22日,赣锋锂业(01772)A+H股开盘集体拉升,A股收盘大涨超7%,总市值超2800亿人民币。H股盘中也一度拉升超过5%,收盘上涨超3%,港股市值逼近500亿港元。昨日(7月21日),赣锋锂业A股涨停,H股更是大涨超14%,纷纷刷新历史新高。

赣锋锂业周线图 来源:华盛通

事实上,赣锋锂业港股股价在2019年9月触及低点之后,便开启了涨涨涨模式。不到两年时间,股价自最低点已经上涨接近20倍!赣锋锂业为何能够脱颖而出,未来又还能上涨多少呢?

下游需求旺盛,锂价或继续上涨

近年来由于新能源车行业呈爆发式发展态势,且我国拟于2060年前达成碳中和目标,“出行移动式电源+储能固定式电源”的快速发展均对上游锂原料供应提出了日益迫切的需求,给了锂电行业前所未有的发展机遇。

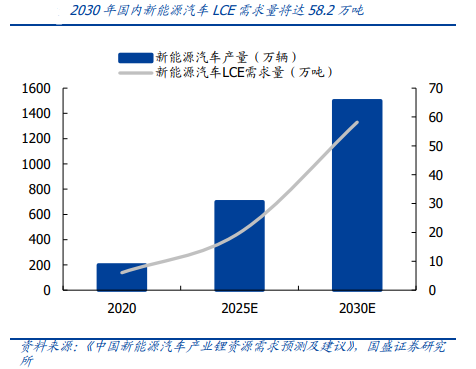

国盛证券预计,到2030年国内新能源车产量将逼近1600万辆,而对碳酸锂当量(LCE)的需求则将达到58.2万吨。中金最新研究则指出,到2023年全球锂电设备市场规模将达到1198亿元,预计到2025年达到1431亿元,2021-2025年合计规模超过5000亿元。中信证券认为,如此强劲的下游需求或拉动锂价维持一年以上的上行周期。

来源:国盛证券

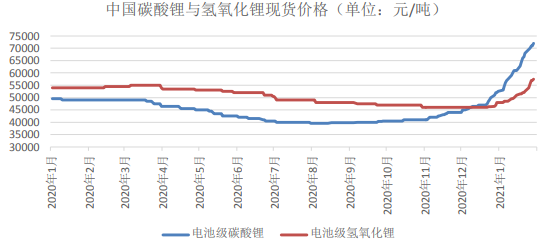

事实上,电池级碳酸锂的价格在今年年初以来出现快速上涨,目前达到9万/吨的水平。而在本周,部分锂盐生产企业再度调高了报价,标志着锂价第二轮上涨或开始了。

来源:亚洲金属网、五矿证券

国泰君安证券认为,锂行业供需紧张将愈演愈烈,“电池荒”或预示着锂行业在下半年进入硬短缺。预计下半年锂电需求环比上半年将再增加50%左右,而供应则日趋紧张,锂价有望进一步抬升,或冲击历史前高18万/吨,较目前价格再度翻倍。

行业龙头,锂资源储量世界第一

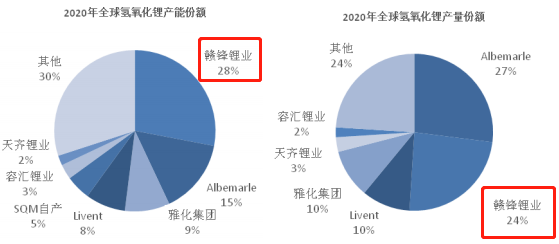

赣锋锂业是国际锂化合物深加工行业的龙头企业,锂上下游垂直一体化企业。其业务横跨上游锂资源开发、中游锂化合物及金属锂加工、下游锂电池制造等,深耕锂行业20年。目前在国内头部锂资源开发企业中,赣锋锂业的年产能在8.5万吨左右,位居第一。2020年,赣锋锂业在全球氢氧化锂产能、产量份额中分别占据了第一和第二的位置。

来源:五矿证券

不仅如此,赣锋锂业已经意识到未来行业的主要矛盾将是全球日益增长的锂电需求和不平衡不充分的锂资源开发之间的矛盾。今年以来,赣锋锂业开启“买买买”模式,囤积了不少锂矿,已拥有全球最大的锂资源储量。

来源:公开资料、华盛通整理

赣锋锂业提前布局国内外上游锂矿资源,为未来加速扩张打下了坚实的基础。赣锋锂业规划在今年继续寻找年产10万吨电池级碳酸锂矿,未来10年寻找到60万吨电池级碳酸锂的矿。

随着去年Q4马洪工厂5万吨氢氧化锂项目投产和今年大幅囤矿,预计公司未来产量进入加速增长期。

来源:财通证券

在把握上游资源的同时,公司与下游巨头进行了深度绑定,稳定的客户源能够保证产能有效消化。2018年公司与动力电池巨头LG化学签订了氢氧化锂和碳酸锂供应合同,同年9月开始为特斯拉提供相当于总产量20%的电池级氢氧化锂产品。2019年4月与大众集团签订战略合作备忘录,将在固态电池和电池回收等项目合作;同年12月,与宝马签约正极材料及其他锂产品供应协议。

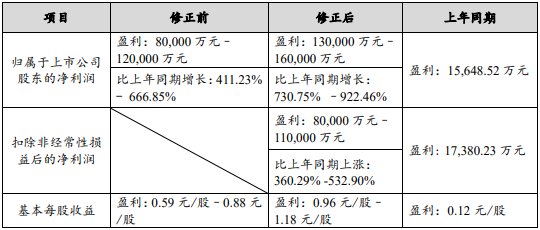

得益于对上下游市场的合理经营,去年以来,赣锋锂业的财务表现也迅速转好,进入高增长模式。7月15日,公司发布了2021年半年度业绩修正公告,较4月预计盈利8-12亿元大幅上修为盈利13-16亿元,比上年同期增长约730%-922%,呈井喷式增长,已超去年全年盈利(10.25亿元)。

来源:公司公告

收入结构优化,固态电池有望脱颖而出

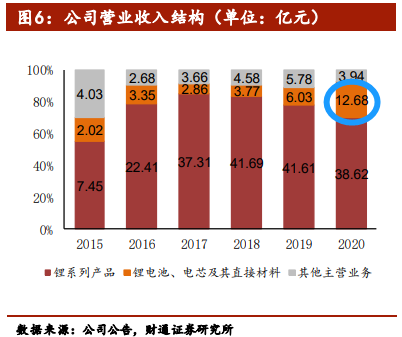

公司除了提供上游锂系列产品外,2020年开始注重锂电池、电芯和其他材料的研发,特别是固态电池未来可能成为动力电池板块最闪亮的新星。

2020年,公司锂电池、电芯及其直接材料业务营收达12.68亿元,同比增幅超过100%。截至2020年底,赣锋锂电磷酸铁锂电池产能已经达到1GWh,并计划扩产到3GWh。随着新能源汽车行业持续扩容,动力电池将为赣锋贡献新的利润增长点,同时反哺中上游产品研发,形成协同效应。

来源:公司财报、财通证券

另外,固态电池以其超高的能量密度,被视为动力电池的未来。目前赣锋所研发的半固态电池,已经能够做到理想的安全性,可以通过针刺试验。能量密度由一代半固态260Wh/Kg升级到二代350Wh/Kg以上,循环寿命接近400次。此外,能量密度超过420Wh/Kg的金属锂负极固态电芯,也已在特殊领域开始应用。

虽然全固态电池短期内商业化的可能性较小,但未来一旦成功商业化,或将整个锂电行业再提升一个阶段。赣锋的提前布局,无疑将使公司处于有利的主动地位。

机构看好行业景气度,赣锋是首选

中信证券认为锂板块的高确定性和长期成长性将吸引资金持续流入,看好锂电板块的配置价值,首推赣锋锂业。

西部证券认为锂行业景气度持续上行,公司拥有极高的资源自给率,预计公司2021-2023年归母净利润将达到28.53、42.74和56.45亿元,维持“增持”评级。

国信证券同样看好公司未来,认为赣锋是最优质的的锂业公司,产能在行业底部逆势扩张,未来全球新能源汽车景气度有望持续提升,维持“买入”评级。

不过赣锋目前的滚动市盈率已经超过100倍,投资者需要警惕回调风险。小伙伴们,你们认为赣锋涨得过高了吗,未来还继续看好吗?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?