原创精选> 正文

恒生科指最大回撤超40%,机构指互联网今年“没戏”!能抄底吗?

2021-07-22 16:23

在7月22日,伴随着微盟集团、快手-W、哔哩哔哩-W等互联网股的大涨,恒生科技指数在盘中一度涨幅超过2%。

但回顾今年以来总体的行情,恒生科技指数的走势可以用熊市来形容。

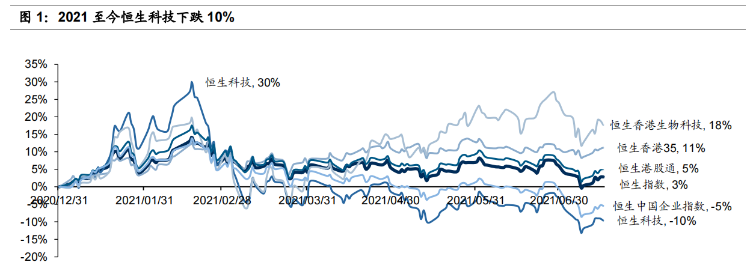

截至7月21日收市,今年以来恒生科技指数累计下跌超过10%,大幅跑输了恒生指数、恒生港股通指数、本地股指数(香港35)以及生物科技指数等。

根据国信分析师形容,如果仅是年初下跌至今,-10%的收益率称不上熊市。

然而,年初的火爆上行,春节前恒生科技取得了 30%的收益率,再下跌至当下的-10%,相当于高点回撤40%。

这样的大幅回调,在港股核心资产中的历史表现都是相当罕见的。

而与此同时,与其他市场主流科技指数比较,恒生科技指数表现也是大幅落后的。

例如截至7月21日收市,美股科技股指标纳斯达克100指数今年累计涨幅超15.16%,而内地的科创50指数今年累计涨幅也超过12%。

那么拥有众多中国互联网巨头公司如腾讯、阿里巴巴、京东、美团的港股科技板块究竟在今年下半年还有没有行情,当下抄底对于投资者风险有多大呢,我们来详细看看。

一、国信:下半年看好板块企稳,估值修复

国信证券认为下半年是恒生科技指数企稳反弹的时间窗口。

其中主要有四个理由:

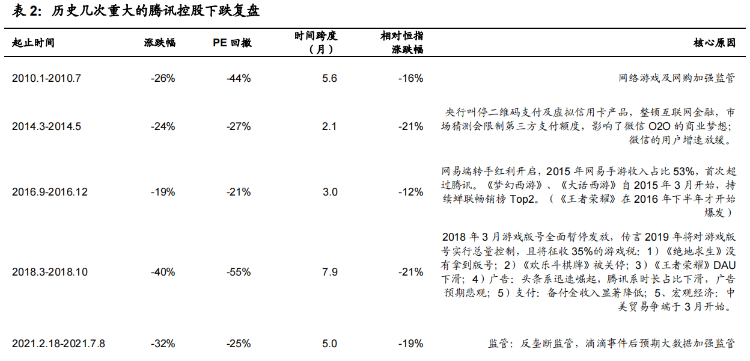

1、恒生科指回撤幅度已经相当巨大。

从高点(+30%)回撤至低点(-13%),最大回撤高达43%,部分标的当下股价仅是高位的一半,教育股则是高点的1/4;

2、中报预期并非继续恶化。

由于这些互联网企业在一季度大多有业绩指引,如腾讯控股、阿里巴巴、美团点评等,在Q1业绩指引中都已声明增加投资,降低全年的业绩预期。

如今该预期已经被市场充分吸收,因此判断中报互联网板块大多符合分析师最新预期,并未出现板块性的低于预期的局面;

3、我们看好下半年的港股走势。

随着美债收益率从高位的回撤,全球流动性宽裕。

作为港股核心资产中的恒生科技,较已经上涨较多的生物医药与纺织服装(估值较高),和虽然下跌但依旧不便宜的消费(短期来看中报可能尚未形成拐点,如餐饮、博彩等),性价比在逐渐显现;

4、行业格局保持相对稳定。

在移动互联网用户发展放缓的现在,移动互联网行业格局相对稳定,核心企业的竞争力比较明显。

反垄断能够让市场变得更加的开放与公平,部分领域利用二选一所获得竞争优势虽然一定程度上被弱化。

但另一些企业也获得了新的机会(如电商行业的二选一),这和行业发展初期其竞争格局尚未明晰是不同的。

二、兴业、平安证券:港股互联网抄底需谨慎

不过对于抄底互联网股,有机构就显现出与国信证券不同的观点。

例如兴业证券全球首席策略分析师张忆东就指出,互联网股在11月之前“没大戏”。

张忆东指出对于互联网,11月之前没大戏,它受到行业监管政策的影响还是比较明显的。

围绕着数据的这些规范,互联网的哪些算是无序扩张,哪些又是有序扩张,我认为最早也是要到11月,中央经济工作会议有一个明确的说法。

一旦对数据进行了合理的规范,哪里是可以用,哪里是不可以用的,那么就会有个分化。

我们认为说有些具有新的应用、高效率的方面,还是会恢复它的成长股的一个动能,所以这就算恢复可能也到今年年底了。

而平安证券则指出港股互联网反弹难持久,大举加码仍需等待。

近期,滴滴事件给港股互联网板块带来了较大的压制,但港股互联网板块仍有所反弹。

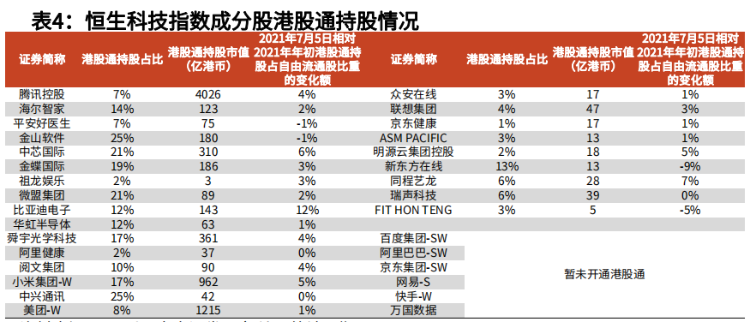

从港股通资金上看,尽管上半年恒生科指表现不佳,但南下资金在科指成分股仍然呈现净流入状态,截至2021年7月5日恒生科技指数公司净流入1355亿元港币,占比港股通总流入30%,显示中长期前景信心。

不过考虑到互联网监管距离尾部仍较遥远,无论是反垄断、信息安全,还是金融牌照问题,均处于问题揭露与纠偏的阶段。

成熟的管控机制及成文规则尚未完善,在年内剩余时间大概率监管仍会继续演绎,一旦出现新的负面冲击,港股互联网板块可能会再次遭遇调整。

所以,我们认为当下虽然可以逢低关注部分互联网龙头,但大举加码仍需等待。

2022 年一季度可能是更好的介入时机。

三、除了互联网,科技还有哪些机会

尽管各大机构对于抄底港股互联网板块存在意见分歧,但是恒生科指成分不仅仅只包含互联网公司,还包括消费电子、半导体、通信等相关公司。

而机构光大证券认为在港股科技板块如小米集团、舜宇光学、中软国际等股都是具有长期成长性的投资标的。

1、消费电子:聚焦新兴下游和行业变局

光大认为在2021年下半年全球智能手机销量有望持续复苏,2021全年全球智能手机出货量有望同比上升5.5%。

而其中华为上游零部件供应受限、荣耀分拆后业务重组发力尚需时日,全球智能手机市场竞争格局面临变局。

Canalys 2021年第二季度的统计中,第一名的三星手机市场份额为19%,与第二名的小米仅相差2%,而苹果以14%的份额名列第三,OPPO和vivo的份额同是10%,分列四五名。

需要重点关注小米的增长机遇。

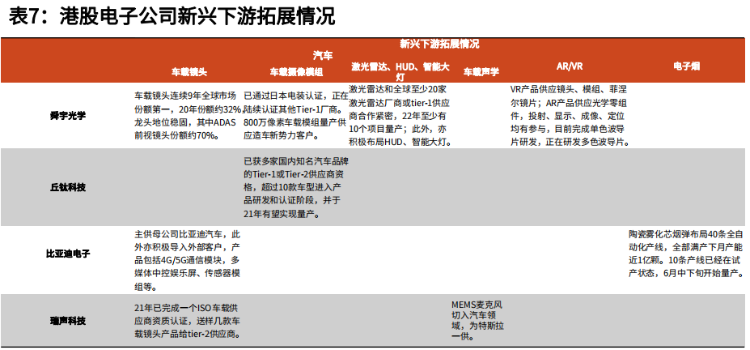

而光学龙头舜宇光学、丘钛科技积极向汽车等新兴下游拓展,车载镜头、车载模组、及激光雷达、HUD、智能大灯等多领域布局,长期有望受益于下游汽车电子信息化浪潮,再造一个手机光学业务。

2、半导体:寻找超预期成长

2021上半年港股半导体板块以盘整为主,表现显著滞后于A股半导体板块,主要由于板块个股构成及所在发展阶段差异。

中芯国际是由于美国管制导致其盈利不确定性,华虹半导体具备周期及成长混合属性、未来有赖靠利润释放逐步消化估值。

ASM太平洋年内周期股属性较强、此前股价已经反映周期景气、未来有赖先进封装驱动新一轮成长机会兑现后驱动上涨。

3、计算机:关注华为鸿蒙生态机会

相比安卓系统,鸿蒙特性更有利于IoT终端生态共享:

1)鸿蒙生态系统基于微内核设计将系统服务模块化,进而具备更高的灵活性和安全性;

2)采用分布式架构和分布式软总线技术,可实现跨终端无缝协同体验;

3)配备面向多终端开发的统一IDE,支撑开发者一次开发、多端部署。

预计鸿蒙在中国IoT市场有望占据重要一席,伴随鸿蒙生态逐步推进,未来鸿蒙相关产业链机会值得重点关注,重点推荐中国软件国际。

文中观点部分引用自国信证券、兴业证券、平安证券、光大证券研究报告观点。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?