原创精选> 正文

市场机会 | 超4万亿市场规模!光伏概念还有上车机会吗?(附股)

2021-07-21 19:38

最近关于光伏行业利好的消息不断传来,无论是政策还是资金都向光伏板块倾斜。

近日,多省公布十四五光伏装机规划,让光伏行业又一次成了市场的“香饽饽”。根据北极星太阳光伏网报道,随着各省陆续出台十四五能源规划,在双碳目标指引下,新能源新增装机开发规模有望继续扩大。目前多省公布十四五能源规划,其中16个省份明确了超258GW以上光伏等可再生能源新增装机目标。

值得注意的是,自2020年以来,国内光伏、风电等新能源产业的发展就释放出足够多的积极信号,各省份制定高增长的装机目标也在情理之中,因此重点需关注光伏、风电等发展方向。从各省份公布的‘十四五’规划内容来看,大力发展可再生能源或许已经成为共识。

在多省公布利好政策后,将对光伏行业产生有什么影响?光伏市场的“蛋糕”到底有多大?让我们细细往下看。

超4万亿规模的光伏市场

从光伏装机容量的角度看,仍有较大的市场空间。根据CPIA(中国光伏协会)预测,我国光伏新增装机容量较“十三五”时期有望实现大幅增长,到2025年,我国光伏新增装机容量有望达到90-110GW,2021-2025年新增光伏装机量复合增长率有望达到13.3%-13.7%。

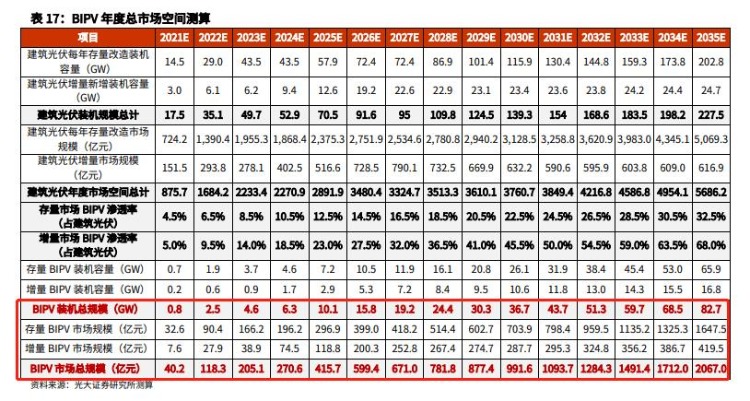

光大证券认为,目前存量可改造安装光伏组件的面积约为 96.56 亿平方米。假设每平米可安装光伏组件为 150W,得出存量改造潜力 1448.4GW,市场空间 4.3 万亿元。假设存量改造分 15 年做完即 2021 至 2035 年,每年的改造比例占总改造空间的 1%到 14%,我国存量改造建筑光伏装机容量由 14.5GW 增长至 202.8GW,假设光伏系统从 5 元/W 下降到 2.5 元/W,对应市场规模由 724.4亿元增长至 5069.3 亿元。

光大证券认为,BIPV 未来市场有望逐渐打开,2025 年装机 10GW,市场规模 415.7 亿元,CAGR-5为 71.65%。在初期,光伏市场对于 BAPV((光伏与建筑简单组合连接) 和 BIPV(光伏建筑一体化)存在一定选择,随着绿色建筑和 BIPV 相应标准的确立,BIPV 的占比会越来越高。

根据中国光伏行业协会光电建筑专委会的统计数据显示,2020 年全年,我国主要光电建筑产品生产企业 BIPV 总装机容量约 709 兆瓦,总安装面积为 377.4 万平方米,渗透率在 3.7%左右。

未来随着绿色建筑和相应标准的确立,光大证券预计到2030年BIPV装机总容量可达36.7GW,总市场规模可达 991.6 亿元;到 2035 年 BIPV 装机总容量可达 82.7GW,总市场规模可达 2067 亿元。以 2021-2026 年 5 年时间维度看,BIPV 装机增加 20倍,CAGR-5(复合年均增长率) 为 81.59%,市场规模增加 15 倍, CAGR-5 为 71.65%。

开源证券认为,在双碳目标、光伏平价和BIPV市场快速兴起的趋势下,未来全球光伏装机量空间持续打开,带动光伏玻璃需求增长。光伏压延玻璃产能置换限制放开将支撑光伏装机量快速增长背景下光伏玻璃的供给,有利于保障光伏行业长期有序发展。长期来看,持续看好以光伏为代表的清洁能源的发展前景。

尽管光伏产业链虽然处在起步阶段,但是在“碳达峰碳中和”以及国家出台多项政策推动的背景下,市场上有哪些标的值得关注?

美股市场

晶科能源( $JKS )

作为美股市场上光伏中概股,晶科能源股价近期表现极为强劲。从28.39元低点至今,晶科能源股价已接近翻倍。

2016-2019年期间,晶科能源是行业唯一一家连续4年位列全球光伏组件出货量第一名的光伏组件公司。截至2020年末,晶科能源光伏组件累计出货量超过70GW,产品销往160多个国家,3000多个客户,无论是产销规模,客户数量和市场多元化,均稳居世界前列。

市场规模方面,受益于各国产业政策支持红利,以及经济社会对清洁能源日益增长的需求,截至 2020 年底,全球累计光伏发电装机总量达到了 756GW,而这对于身处红利赛道下的晶科能源来说,其未来成长性盈利可期。而且随着两会期间“碳达峰、碳中和”目标的提出,估值再次出现波动上升。

值得注意的是,晶科能源发布公告称,将分拆其业务子公司晶科能源股份有限公司赴A股上市。从股权结构来看,母公司晶科能源控股是公司实际最大控制人,通过晶科能源投资持股73.28%。

根据招股书显示,其子公司在2018年至2020年,分别实现营业收入245.09亿元、294.90亿元、336.60亿元;实现归属于母公司所有者的净利润2.74亿元、13.81亿元、10.42亿元。

太阳能ETF( $TAN )

该ETF是非杠杆和非反向追踪的ETF,太阳能ETF其主要成分股包含了港美股公司,其中美股有晶科能源、第一太阳能、大全系能源、美国太阳能等光伏公司给,港股有信义光能、保利协鑫能源、福莱特玻璃、洛阳玻璃股份等。

股价方面,该ETF今年以来累计跌近20%。

港股市场

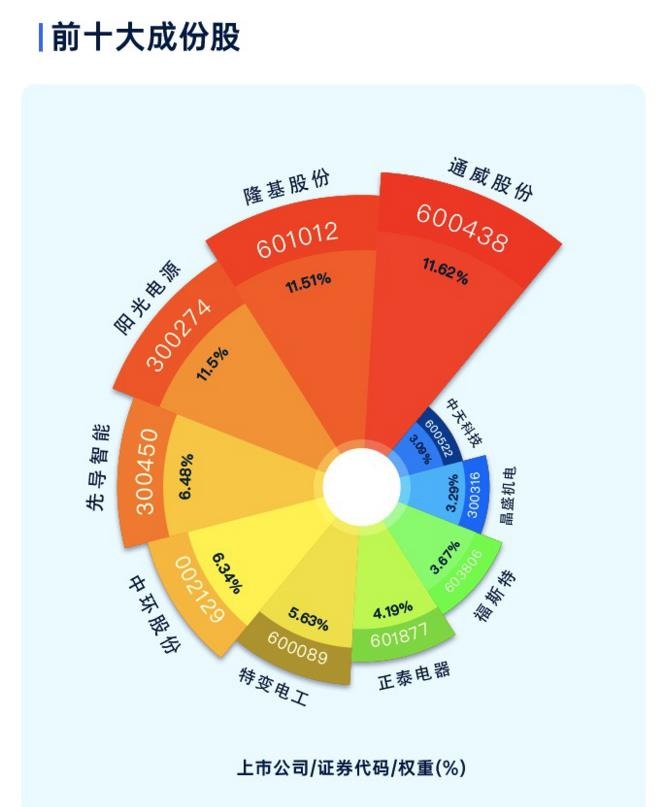

南方中证光伏( $03134.HK )

该ETF于6月1日登陆联交所主板,由南方东英投资总监王志华亲自挂帅。南方中证光伏的选股范围是将主营业务涉及光伏产业链上、中、下游的上市公司股票作为待选样本,选取不超过50家A股上市的最具代表性的公司作为样本股。

其中主要成分股包括通威股份、隆基股份、阳光电源、先导智能、中环股份等。

股价方面,该ETF今年以来累计涨幅超27%。

更多详情:一图看懂 | 未来能源看光伏,南方中证光伏ETF来袭

新特能源( $01799.HK )

作为港股市场上光伏概念股,新特能源股价表现极为强劲,今年以来累计涨幅超85%。

新特能源7月13日公告称,预期2021年上半年将录得未经审核公司拥有人应占利润不少于人民币11.5亿元,而2020年同期录得公司拥有人应占利润为人民币174万元。公告表示,集团盈利的预期提升主要由于2021年上半年多晶硅产品销量较2020年同期增加,多晶硅产品销售价格大幅增长,及集团风电、光伏自营电站规模及发电量增加所致。消息公布后,当日公司股价涨超20%。

此外,早在6月18日,新特能源拟与晶澳科技、晶科能源合共向内蒙古新特增资34.4亿元 以为10万吨多晶硅项目提供资本金。董事会认为,该公司与投资者根据增资协议对内蒙古新特进行增资,有利于发挥订约各方在光伏产业链的专业优势。同时增资可以为10万吨多晶硅项目提供资本金,加快推动该项目建设,早日实现项目达产,进一步增强集团的市场竞争力。

水发兴业能源( $00750.HK )

公司老牌的光伏上市企业,今年以来股价表现相当不出,累计涨超133%,是目前表现最佳的港股光伏公司。

水发兴业能源是一家较为老牌的光伏上市企业。2019年11月28日获山东省属国有企业水发集团有限公司增资控股66.92%股份,重组为国资控股上市公司。

在国资的加持下,仅半年时间,在2020上半年便实现业绩转盈,宣布走出流动性紧张的至暗时刻。并在2020年全年业绩中,实现营收54亿元人民币,同比增长63.3%,归属股东利润为人民币3.01亿元,较2019年同期大幅增加12.97亿元。

水发兴业能源超过70%的收入来自可再生能源业务,在光伏产业领域,尤其在光伏建筑、多能源互补分布式能源技术方面积累了丰富的工程经验、技术沉淀和人才储备,2007年以来,完成了近2GW分布式光伏项目建设,在广东省和湖南省持有近百兆瓦分布式光伏发电项目,并成功将光伏建筑一体化技术推向商业运营。

对于以上港美的光伏概念标的,大家有什么看法呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?