原创精选> 正文

奈雪的茶连跌8日再创新低,是要到底了吗?

2021-07-21 11:16

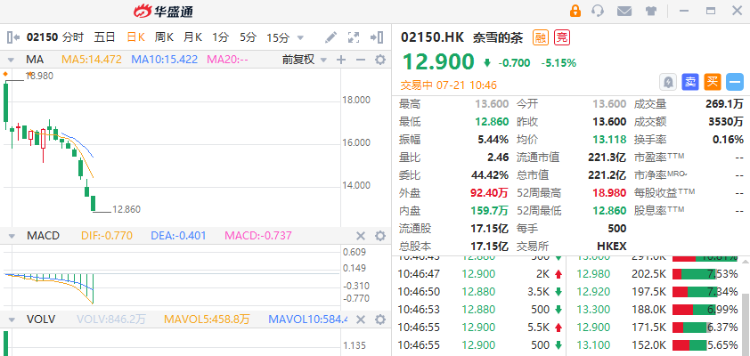

华盛资讯7月21日消息,次新股奈雪的茶今日盘中再度下跌,现跌超5%,报12.9港元每股,最新总市值221.2亿。值得注意的是,该股已连续8个交易日走跌,较发行价19.8港元大跌35%。

国信证券:高端现制茶饮龙头寡头格局初显,未来向上弹性值得期待

国信证券发研报指,国内现制茶饮空间广阔,2020年收入规模1136亿元,近5年CAGR22%,高端现制茶饮增速尤其领衔,过去5年CAGR达76%.各区域现制茶饮渗透率高度分化,华南最高,西南等次之,不同区域茶饮品牌竞争格局不尽相同,单品牌全国集中度仍待提升。其中,高端现制茶饮龙头寡头格局初显,未来资本助力下品牌强化和扩张值得期待。

奈雪的茶:TOP2高端现制茶饮连锁龙头,2015年11月深圳开立首店,2017年开始全国扩张,2020年营收31亿,经调业绩开始扭亏为盈。2021年5月底,奈雪门店556家,会员数达3470万。公司传统标准店偏大店,茶饮+现制烘焙下有特色但效率待提升;去年底新推Pro店型,茶饮+咖啡+预制甜品等为主,选址面积更加多元,效率有望更优。

在全面梳理国内各城市茶饮店相较GDP/人口渗透率,区域品牌竞争格局及奈雪现有城市先发优势下,该行兼顾Pro店扩张对规模经济,区域密度要求,多维度估算奈雪未来3-4年门店有望达到1358~1840家,聚焦重点区域修正评估规模近1500家,较目前规模有近2倍空间,其中Pro店优化,重点区域加密有效验证和管理支持成为核心关键。

国信初步预计公司21-23年营收55/77/100亿元,经调业绩0.97/2.36/4.65亿元(相关假设验证),短期估算合理估值14.52~19.36港元。展望2023年,在假设逐步验证下该行推出多重估值方法预估中线潜在合理估值19.50~36.20港元(提示不同方法估值差异大)。奈雪身处高成长高端现制茶饮赛道,品牌势能初显,系成长拐点期公司,未来向上弹性值得期待但需密切跟踪,暂给予“增持”。

广发证券:竞争壁垒有望进一步凸显,看好公司未来成长空间

广发证券此前也表示,奈雪的茶品牌凭借先发优势和品牌势能占据商场核心点位,上市后开店有望提速并加快重点城市加密。单店表现方面,门店加密、新店效应和行业门店正常轨迹导致单店单量有所下滑,但成熟市场单量逐渐企稳;“茶+软欧包”的模式下搭售率较高,客单价整体高于竞争对手。

奈雪作为新式茶饮赛道首家上市公司,上市后有望加快开店,并加强数字化和供应链建设,竞争壁垒有望进一步凸显,看好公司未来成长空间。预计21-23 年收入分别为50.20 亿元、68.35 亿元和91.56 亿元。参考可比公司,给予公司2021 年6.5X PS估值,对应合理价值为22.84 港元/股,首次覆盖,给予“增持”评级。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网