原创精选> 正文

大行评级丨腾讯、美团的看涨逻辑是什么?大摩上调港交所目标价

2021-07-20 18:15

大行观点

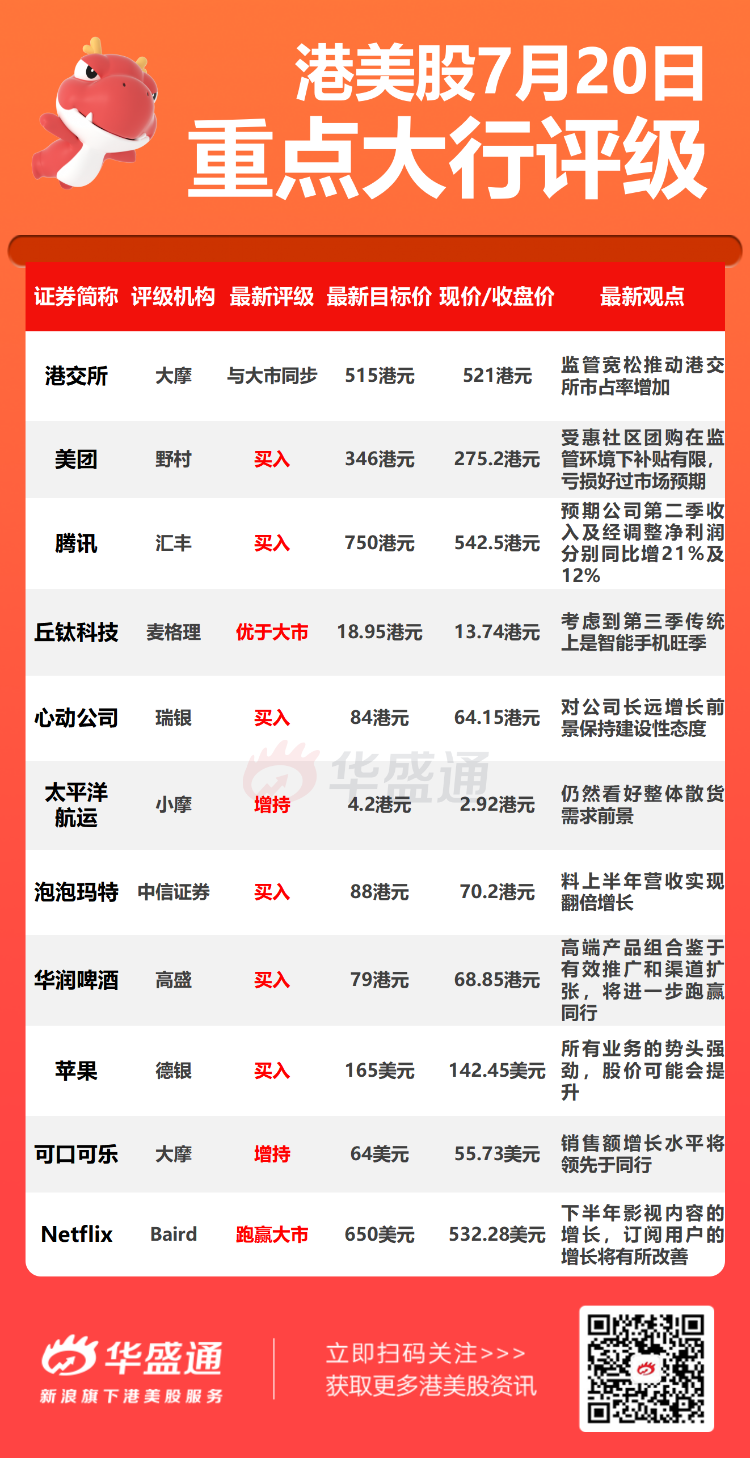

大摩:维持港交所【与大市同步】评级 上调目标价至515港元

摩根士丹利发表报告指,外媒此前报道,中国计划让在香港上市的中资公司,豁免接受内地网络安全相关监管机构的审查。该行相信港交所(00388.HK)市场占有率将因此而有所增加,即使短期的上升空间可能有限。

大摩表示,最近的监管挑战进一步支持其视港交所为全球流动性进入中国渠道的结构性定位,预期部分新股上市由美国转至香港,长期而言或令港交所交易量增加。该行将港交所目标价由480港元升至515港元,维持与大市同步评级。

野村:维持美团【买入】评级 目标价346港元

野村发表的研究报告指,预期美团(3690.HK)次季收入按年升73%至428亿元人民币,与市场预期一致,非通用会计准则营运亏损料为36亿元人民币,好过市场预期的47亿元人民币,主要受惠社区团购在监管环境下补贴有限,因此相信每股亏损将为0.58元人民币,好过市场预期的0.7元。

该行维持对美团“买入”评级,目标价346港元,对其餐饮外卖业务估值为1,170亿美元,到店、酒店及旅游业务估值为590亿美元,新业务估值则为950亿美元。

汇丰研究:维持腾讯【买入】评级 目标价降至750港元

汇丰研究报告称,预期公司第二季收入及经调整净利润分别同比增21%及12%,主要估计其手游及PC游戏收入分别增13%及持平;社交广告收入增26%;媒体广告收入增长有限,预计为5%;以及金融科技及企业服务预计增38%。投资者主要关注监管、金融科技前景、广告业务上升空间,以及公司潜在与阿里巴巴的合作。

该行表示,《王者荣耀》及《和平精英》的收入保持稳定,但第二季推出的大部分游戏是针对小众市场;另《白夜极光》(AlchemyStars)表现较突出。由于《地下城与勇士》手游版推出的日期仍未确定,下调公司今年全年手游收入预测6%。

德银:维持苹果【买入】评级 目标价165美元

德银分析师Sidney Ho认为,“考虑到苹果所有业务的强劲势头”,苹果股价可能会进一步提升。他预计苹果第三财季业绩将接近他高于市场普遍预期的水平。他表示,受益于远程办公/教学的趋势。同时5G iPhone升级周期的强劲势头可能会导致华尔街的预期上升。

大摩:维持可口可乐【增持】评级 目标价64美元

据了解,过去12个季度中,可口可乐有9个季度的营收超过预期,12个季度中有11个季度的每股收益超过预期。该行分析师Mohsenian预计,可口可乐在后疫情时代(预计2022年之前)营收和每股收益将远高于市场普遍预期。 Mohsenian预计可口可乐第二季度内生性销售额将增加27.8%,每股收益为0.59美元,而普遍预期为0.55美元。

从长期来看,该行认为可口可乐将领先于同行恢复至新冠疫情爆发前的销售额增长水平,并通过重组提高执行力,通过生产率以及降低营销支出来提高利润率。

大行研究

小摩:看好风力及太阳能发电场板块,料上半年相关公司业绩强劲

摩根大通发表研究报告表示,上调风力及太阳能发电场中期盈利预测7%至27%,以反映上半年的强劲营运表现及产能增加,料龙源电力(0916.HK)及大唐新能源(1798.HK)上半年录增长分别为约30%及逾50%,

该行表示,现时对龙源而言的催化剂为,完成在A股进行后门上市的程序,及在资产注入方面的明确性较高,现时龙源为风力及太阳能发电场板块中的首选,该行上调龙源电力2021年至2023年度盈利预测1%至11%,并上调大唐新能源2201年至2023年盈利预测27%,又指大唐新能源现时的正面催化剂,为潜在的企业行动及吸引部分成长型基金投资。

该行将龙源电力及大唐新能源目标价分别上调25%及48%,至17.5港元及2.8港元,评级均为增持;而信义能源(3868.HK)目标价则上调19%至5.7港元,评级增持;信义光能(0968.HK)则升9%至14.5港元,评级中性。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网