原创精选> 正文

研报掘金丨小米销量同增83%跃至全球第二!迈向“高端”还需看这些

2021-07-16 18:41

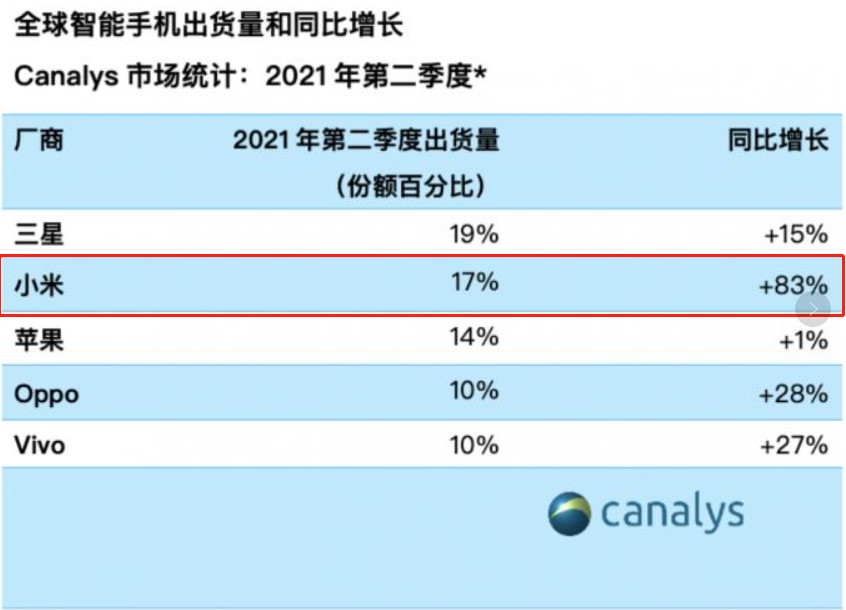

市场研究公司 Canalys Research 公布的报告称,21年第二季度小米在智能手机市场有史以来首次位居第二,市场份额达 17%,超越苹果公司。

来源:Canalys

对此,今天凌晨小米CEO雷军发布了全员信,称其为梦幻般的成就,也是小米发展史上的重大里程碑,并再次重申“三大铁律”:技术为本、性价比为纲、做最酷的产品。雷军透露,2020年小米的研发投入接近百亿,今年预计将超过130亿元。

这一信号无疑十分鼓舞人心——小米之所以于创新一途厚积薄发,背后是巨大的研发投入和人才激励。21年初,小米就宣布了史上最大规模的工程师扩招,全年招聘5000名,同时,各类技术人才激励措施也层出不穷,诸如百万美金大奖、青年工程师奖励计划等。仅于今年7月,就有近700名小米青年工程师获授1604.2万股的股权激励。

受此利好影响,小米今日股价迅速拉升,收涨4.82%,报28.25港币,最新一年涨幅高达87.33%,最新市值为7086亿。

来源:华盛证券

今年8月16日,也就是下个月,小米将迎来发布十周年。雷军表示,接下来将进一步夯实核心实力。

那么,下半年小米会在何处持续发力,又将在政策的加持下走出怎样的发展曲线呢?

一、“手机 x AIoT”核心战略取得显著成效,后续仍有提速空间?

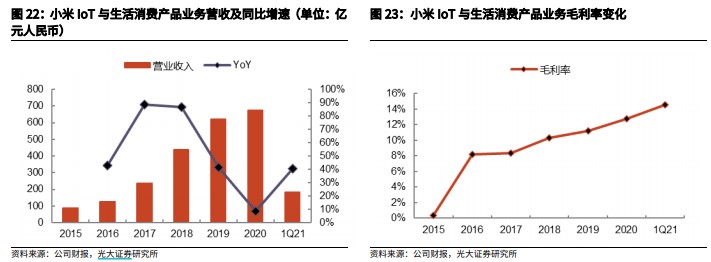

公司的AloT战略持续推进,21年第一季度公司loT与生活消费产品业务营收达182亿元,同比增长41%,毛利率为14.5%,同比提升1.1%。

来源:光大证券研究所

这里可以明显看到,公司在21年loT品类扩张方面力度有所加大,正积极推进既有loT品类的高端化,这是第一驱动力。

在可穿戴方面,小米相继发布智能手环 6 代、降噪耳机 FlipBuds Pro 等完善可穿戴生态;智能家居方面,智能电视在国内份额持续领衔,推出新风空调引领品类创新。618 期间,小米 AIoT 各品类在天猫、京东、苏宁易购包揽158 项销量/销售额第一。

快速扩张的第二驱动力来自线下渠道扩张及坪效扩张。

小米的线下渠道调整策略主要体现在三方面,首先是显著加速线下门店数量的扩张,其次是门店模式分层管理更加明确了,因此实现了全国不同城镇等级渠道力量的增强。线下统一直销的模式,省去了代理商环节,有利于实现更低的价格优势。最后是对专卖店加强管控的力度,提升运营效率。譬如加强选址考察、实行价格管理等。

第三驱动增长的力量是海外市场的扩张。

目前小米推出的loT产品诸如电视、充电宝、音响、可船钓设备和空气净化器等,已进入全球80多个国家和地区,海外市场loT收入增速81.1%。

安信证券认为,loT业务预计后续仍有明显提速空间,如米家APP月活用户、小爱同学月活用户、已连接的IOT设备数、拥有五件及以上连接至 AIOT平台设备的用户数分别为4920万、9300万、3.5亿、680万,均有一定幅度的增长。

二、下沉市场加速布局,小米之家遍地开花

公司销售渠道从线上起家,在一二线城市布局线下零售店,但自2021年开始,加速布局四五六线城市或者乡镇一级的市场,吸引该领域的消费者。

据苏宁金融研究院消费金融研究中心研究,中国当前的下沉市场有近300个地级市,3000个县城,4万个乡镇,66万个村庄,三线以下城市及农村地区共有约10亿人,相当于三个美国的总人口规模。

对于下沉市场消费来说,实体店的重要意义更加凸显,因为下沉市场消费群体对于互联网方式的认知和信任还需要进一步建立,要拿下如此巨大的市场,小米大规模拓展线下门店也就显得有重要的积极意义。

授权店将是未来小米下沉更重要的模式。与专卖店货权在小米不同,授权店的本质依然是需要合作伙伴承担库存压力。如何让更多的授权经销商获得与专卖店相当的利益,也是下沉成功的关键。

从目前开张的进度来看四个月新增2300家店铺,预计年内可以达到1万家的线下零售渠道,线下下沉市场意味着将于OV品牌开展全方位竞争,线下的出货表现和盈利能力将成为2021年业绩影响的关键,因此该指标十分值得关注。

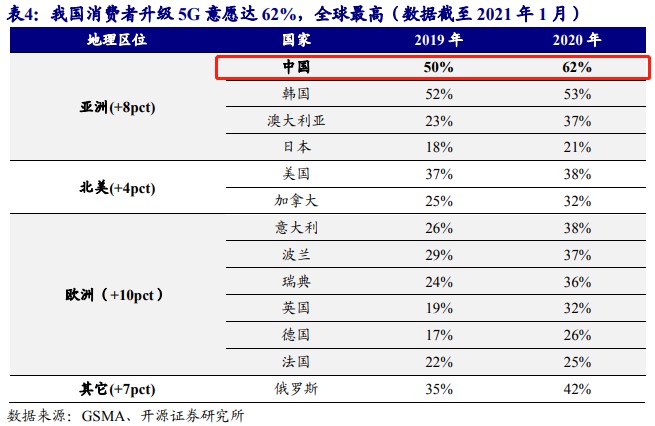

三、“扬帆”行动计划助推5G应用发展,小米或将持续受益

7月13日,工信部等10部门印发《5G应用“扬帆”行动计划(2021-2023年)》,明确打造IT(信息技术)、CT(通信技术)、OT(运营技术)深度融合新生态,实现重点5G应用深度和广度双深入。

此次政策叠加的大力支持中,提出的几个量化指标值得关注,即:5G个人用户普及率超过40%,用户数超过5.6亿,5G网络接入流量占比超50%,5G网络使用效率明显提高,5G物联网终端用户数年均增长率超200%。

这一番指标落地,5G投资的重点将从设备转为应用,将持续赋能现阶段的物联网赛道,手机端是应用端的基础所在,市场空间预计将持续扩大。

来源:开源证券研究所

四、结语

小米集团合伙人、总裁王翔表示“小米的产品是一个有节制的发展”,从一开始的“智能手机”到智能手机周边产品,如充电宝,耳机、手环,再到智能家居产品,如空气净化器,电饭锅、体重秤等,然后再向外演进,是一个顺理成章的覆盖逻辑,而智能汽车是另一个非常重要的人的生活场景。

当下,小米的重任是造车。与手机相比,汽车制造对产业链中投资合作的要求,以及汽车制造流程的把控,复杂度都远远超过了原先小米生态链和供应链时可以复现的经验。

日前媒体报道称,小米在经过一连串的探访摸底调查后,终于在造车方面踏出实质性一步,在近期收购自动驾驶技术公司DeepMotion(深动科技),填补小米在自动驾驶领域的空白。

不考虑造车业务带来的投入与影响,公司的核心仍然是高端智能手机的“立住”、“立稳”,在 2020年高端策略的系统性打法较为成功的支持下,2021年竞争更为激烈,但公司在高端智能手机的竞争优势上也更为突出(2021年一季度推出双旗舰产品小米11 Pro、11Ultra)。

对此,安信证券看好小米的手机×AIoT 战略的持续推进、笔记本电脑回归、小米之家快速扩张等的支持下,IoT业务的提速,并认为互联网业务目前仍处于探索、布局期,短期增速波动并不重要,维持“买入”评级,目标价38.8港元。

研报来源:信达证券、开源证券、光大证券

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式