原创精选> 正文

泡沫前兆?股价翻倍算少!美股新股收益率远超前四季度

2021-07-15 18:22

伴随美国持续走出疫情,市场和经济也在持续吃着复苏的红利。整体而言,人们已经习惯了新冠感染病例数字降低、疫苗大规模接种、就业和经济持续增长的消息。因此,在很长时间内,美股一直呈现出繁荣景象。

现在,投资者已经将美股送上了创纪录的高水平,这不禁让市场思考起未来——经济和企业业绩持续表现强势,随着疫情持续受到抑制,这种美好未来一直成为现实的概率到底有多大?

事实上,看空的声音已经变得越来越响亮,让持中立甚至看好观点的人变得犹豫起来。可以说,对美股的支持是很广泛的,但是并不深入。

有市场分析认为,美股的若干领域已经出现泡沫化,比如,IPO市场正发出令人不安的信号,近期上市的企业当中不少都处在亏损当中,但是股价却着实不低,还有所谓特殊目的收购公司(SPAC),投资者直接将钱交给经理人,听任他们随意收购认为合适的目标。

不过,这些泡沫领域已经开始展现出疲态,一个最明显的证据或许就是复兴IPO ETF的走势。这一ETF投资于上市一周后的IPO,然后一直持有大约一年半的时间,而其当下的价格较之2月的高点已经低了大约15%。

(行情来源:华盛证券)

一、悲观者:投资者都在冒险

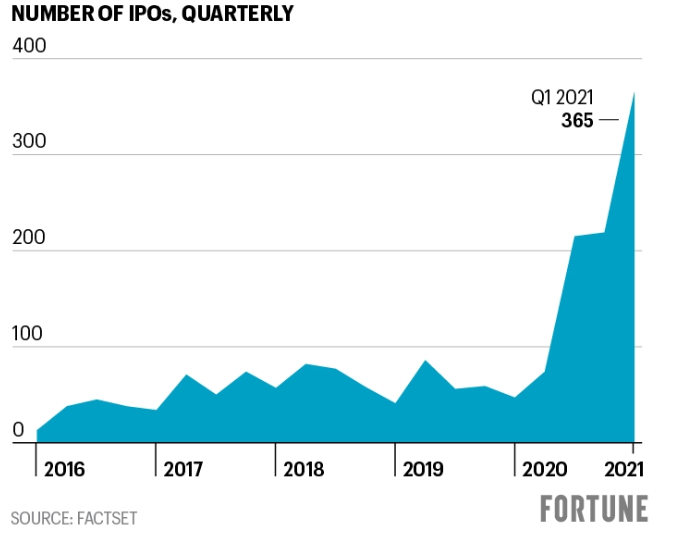

除去SPAC公司在今年一、二季度筹集的122亿美元和870亿美元,二季度,有115家公司在美国进行了IPO,共计筹资407亿美元。而在此前的一季度,美股市场已经有110宗IPO,筹资总额达391亿美元,这两个季度的IPO融资额均为1999年第四季度以来的最高水平。

还有一个特点是,科技股再次主导了IPO市场,就像1999年互联网泡沫时期一样。Renaissance Capital表示,科技公司将IPO市场的大部分资金收入囊中,第二季度在美国市场进行IPO的企业就超过100家。

另外,通常情况下,科技公司上市时的企业价值(EV)与销售额的比率约为10。Renaissance Capital的IPO分析师Avery Spears指出,现在许多公司上市时的EV/销售比率在20-30之间,甚至更高。例如,网络安全公司SentinelOne(S)上市时的EV/销售比率就高达81。

同时,最新统计数据显示,第二季度IPO的平均首日涨幅为42%,这远远高于前四个季度的31%-37%的区间范围。

与此同时,首次上市的公司也获得了散户的热捧,首日交易翻倍已变成家常便饭。普普文化(CPOP)在上市首日飙升了超400%,而e家快服 (EJH)在上市首日上涨1100%。

请记住,2000年的抛售并非IPO泡沫所预示的唯一一次抛售。在2015年年中至2016年初以及2018年下半年的抛售之前,IPO交易量都达到了高水平。

二、乐观者:IPO市场强劲,投资者有能力分辨好坏公司

有市场专家认为,有几个因素表明,IPO市场的强劲势头并不是一个负面信号。

首先,质量不错的公司正在上市。T. Rowe Price的股票资本市场经理Todd Skacan表示:“由于公司私有化的时间更长,你会看到更多成熟的企业上市融资。这些公司不像1999年那些投机的互联网公司。”

另外,市场对SPAC的狂热已经冷却下来。Renaissance Capital表示,与第一季度相比,第二季度SPAC的发行减少了79%,原因是投资者已经对这一类型公司出现审美疲劳,再叠加上美国SEC监管审查。第二季度,63家SPACs筹集了122亿美元,而第一季度有298家SPACs筹集了870亿美元。

其次,上市的公司类型也可能会平息人们的担忧。除了科技公司,还有许多面向工业和消费者的公司——这类传统企业往往不是泡沫化的象征。后者包括Mister Car Wash和Krispy Kreme DNUT等全国性公共品牌,以及高速增长的燕麦牛奶品牌Oatly。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证

推荐文章

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品