原创精选> 正文

市场机会 | 市场C位,非“锂”莫属?

2021-07-15 18:17

1、锂电概念持续火爆背后:需求修复迅速,供给难及时响应;

2、中金:三条结构性逻辑主线看好后市;

3、中信建投:锂资源正处于最佳配置节点;

4、美股标的全扫描:锂电池技术ETF爆买全球锂资产,今年累涨近30%。

锂电概念,当属今年以来一直倍受关注和火爆的板块之一。

AH股市场,锂电相关个股今年以来“涨”声一片,截至7月9日,A股锂电池指数今年来累计涨幅达48.76%。美股市场,上周锂电池个股领涨标普500指数,同时锂电池ETF也迭创新高。

(图片来源于网络)

持续的火爆行情,折射出背后锂行业供需缺口扩大的事实。而这一波涨价究竟能否持续,美股市场上又有哪些值得关注的标的呢?一起来看看吧~

一、火爆行情复盘:需求修复迅速,供给难及时响应

大热行情背后,供需缺口扩大是主因之一,那么越来越大的缺口是如何形成的呢?

1、需求端

先来看看以新能源汽车为代表的需求端。在刚刚过去的半年里,下游新能源汽车市场在全球范围内都呈现火热的态势:

中国1-6月新能源车批发累计达108.7万辆,同比增长231.5%;零售累计实现100.1万辆,同比大增218.9%;

欧洲十国(英国、法国、德国、瑞典、挪威、西班牙、意大利、瑞士、荷兰和葡萄牙)6月实现新能源车销售20.81万辆,再创年内新高,上半年合计共实现新能源车销售89.10万辆。

......

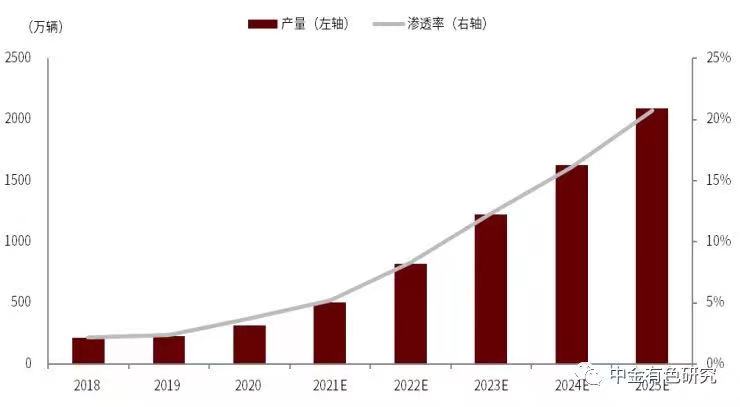

机构预计,截至2025年,全球新能源汽车产量和渗透率将继续大幅走高:

图表1:全球新能源乘用车销量与预测(EV+PHEV)

(图片来源:中金点睛,数据来源:Marklines,中金公司研究部)

从以上数据来看,中国新能源汽车市场大幅领先其它国家或地区。分析认为,这得益于中国市场较早从疫情影响中恢复。此外,中金在研报中预计,随着更多畅销车型推出、价格降低以及充电桩等配套设施完善,中国的新能源汽车市场将逐步从由政策驱动转向消费驱动,预计2021年国内新能源汽车销量有望达到204万辆,至2025年有望达到648万辆,对应2025年渗透率约为22%。

而欧洲已经开始执行严格的碳排放政策,最新消息显示,欧盟坚持要求到2035年新车要实现零排放,欧盟委员会提出到2030年可再生能源占欧盟能源结构40%的目标。碳排放政策拟将进一步趋严,或推动欧洲市场车企电动化转型。

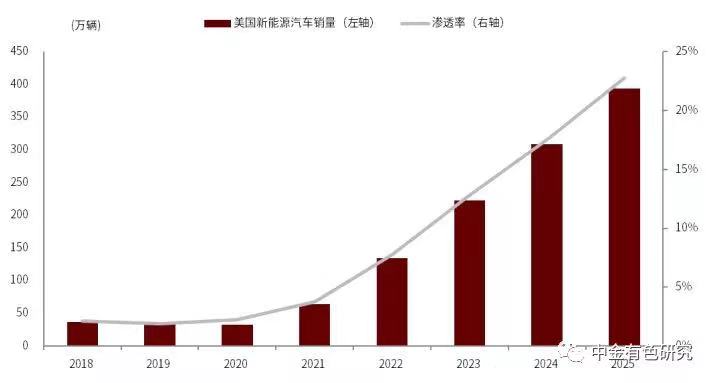

与此同时,一直以来新能源汽车渗透率都较低的美国,月度销量和渗透率都在逐步提升。拜登政府在5月通过了《美国清洁能源法案》提案,提案内容对新能源车刺激力度超市场预期,有望驱动新一轮的海外需求增长。

表2:2018-2025年美国新能源汽车销量预测

(图片来源:中金点睛,资料来源:Marklines,中金公司研究部)

2、供给端

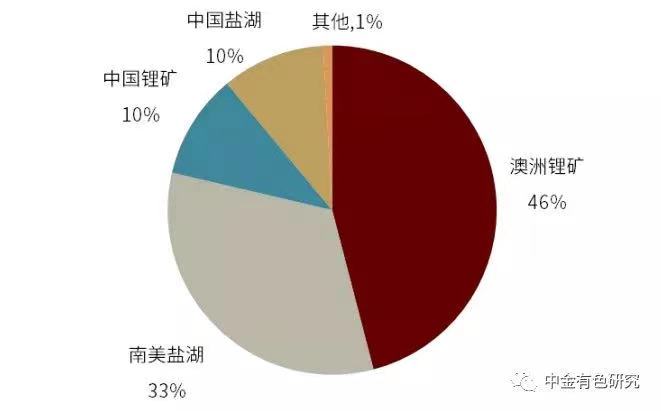

一直以来,全球锂资源的供给格局都非常集中,澳洲锂矿和南美盐湖提供主要的锂资源。此前2018-2020年锂精矿价格下行,给澳矿企业带来一定的伤害,由头部七大锂矿企业格局变为仅剩四家企业在产澳矿,供给能力受到限制。而南美盐湖则受到疫情持续影响,可释放的供给增量低于预期,而变种病毒的传播更为南美盐湖放量的进度提升增加难度。

表3:2020年全球锂供给结构

(图片来源:中金点睛,资料来源:Pilbara、赣锋锂业、永兴材料等公司公告,中金公司研究部)

在这样的产能背景之下,中金预计2021-2025年全球锂需求增速将高达37%。全球锂供需将逐步走向紧缺,而锂系产品价格则有望继续走高。

二、展望后市:券商纷纷力挺发展前景

对于锂电火爆的行情,有观点认为锂产业的繁荣已经反映在个股股价之中,A股中部分概念股也在本周三(7月14日)出现回调,不过同时也有多家券商发布研报,力挺锂行情后市。

1、中金:三条结构性逻辑主线看好后市

在当前供需不平衡的背景下,中金在近期的研报中指出三条结构性逻辑主线看后市:

(1)资源为王,锂精矿结构性紧缺渐成趋势。中金预计锂精矿价格有望加速上行,矿端议价能力有望提升,高资源自给率或有资源并购潜力的企业将受益。

(2)供给风险可控的锂资源将迎来战略性重估。全球资源分布不均的格局由来已久,随着勘探深入、提锂技术提升以及锂盐配套加工产能完善,非澳资源或有进一步释放的可能。中金认为,布局国内锂资源以及海外供给风险可控锂资源的企业将迎来战略性重估。

(3)氢氧化锂上行逻辑强化。中金认为结构性供需抽紧将强化氢氧化锂上行逻辑,氢氧化锂主要供应商及具备扩产预期和能力的企业有望实现量价齐升。

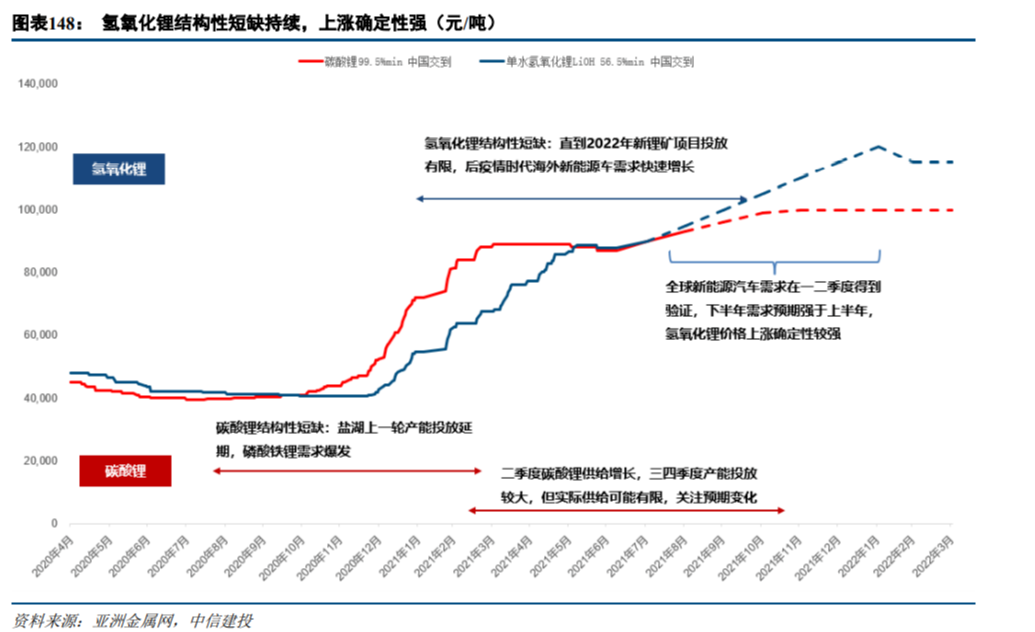

2、中信建投:锂资源正处于最佳配置节点

中信建投在本周最新的研报中指出,从需求上来看,新能源汽车逐渐成为最好的成长赛道之一,上半年的需求景气已被证实,下半年的需求或将更加强势。供给上,氢氧化锂的供应延续紧张,而碳酸锂虽然在下半年会有部分产能落地,但实际能够释放的产能可能较为有限。从长远来看,澳洲、南美和中国的锂资源或逐渐放量,锂资源供给长期将多点开花。

因而回归到价格判断,中信建投认为短期看涨,长期看稳,当下是最佳配置节点。

(图片来源:中信建投、亚洲金属网)

三、标的全扫描:追赶锂电概念要注意什么?

美股市场上,与锂电相关的投资标的有:

1、智利矿工化工 (SQM)

SQM系上文提到的四家在产澳矿企业之一,而且据机构分析,南美盐湖在2021年的供给增量将主要决定于SQM。SQM在一季度公开电话会议中透露,其2021年锂盐产品销量同比涨幅将超过30%。

2、雅宝 (ALB)

受疫情影响,雅宝部分设备交付延迟,预计将今年年中完成,不过这之后仍有6个月调试及认证周期,供给放量或将推迟到2022年。

3、Piedmont Lithium (PLL)

皮德蒙特锂业Piedmont Lithium曾在去年9月与特斯拉签订5年锂矿供应合约,从此股价开启飙涨模式。

(行情来源:华盛证券)

4、Lithium Americas (LAC)

加拿大矿业公司LAC在阿根廷的矿场中生产锂,在美国内华达州也有一个采矿业务,而特斯拉的超级工厂就在内华达州,或有与特斯拉合作的可能。

5、Livent Corporation (LTHM)

受疫情影响,Livent公司1万吨/年碳酸锂项目大幅推迟至2023年一季度投产,机构预计其在此期间产能增量有限。

6、锂电池技术ETF-Global X (LIT)

这只ETF遍及锂电池产业链,包括锂采矿,锂精炼和电池生产,今年以来累计涨幅已达27.08%。其成分股包括雅宝(ALB)、赣锋锂业(01772.HK)、宁德时代(300750.SZ)、亿纬锂能(30014.SZ)等。

不过,锂电板块也有自己的个性,板块周期性强,择时的考虑要更多一些。海通证券在本周四的晨会上指出,近期表现最为强势的锂电池板块逐渐开始高位分化,当然不能断定锂电池行情已经结束,预计还会出现锂电池细分行业的反复炒作,建议投资者控制仓位,不宜追高,等待机会。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品