原创精选> 正文

预热场破发!“特检第一股”康圣环球跌近6%,你慌了吗?

2021-07-15 15:57

“大面”要来?康圣环球在机构暗盘破发了。

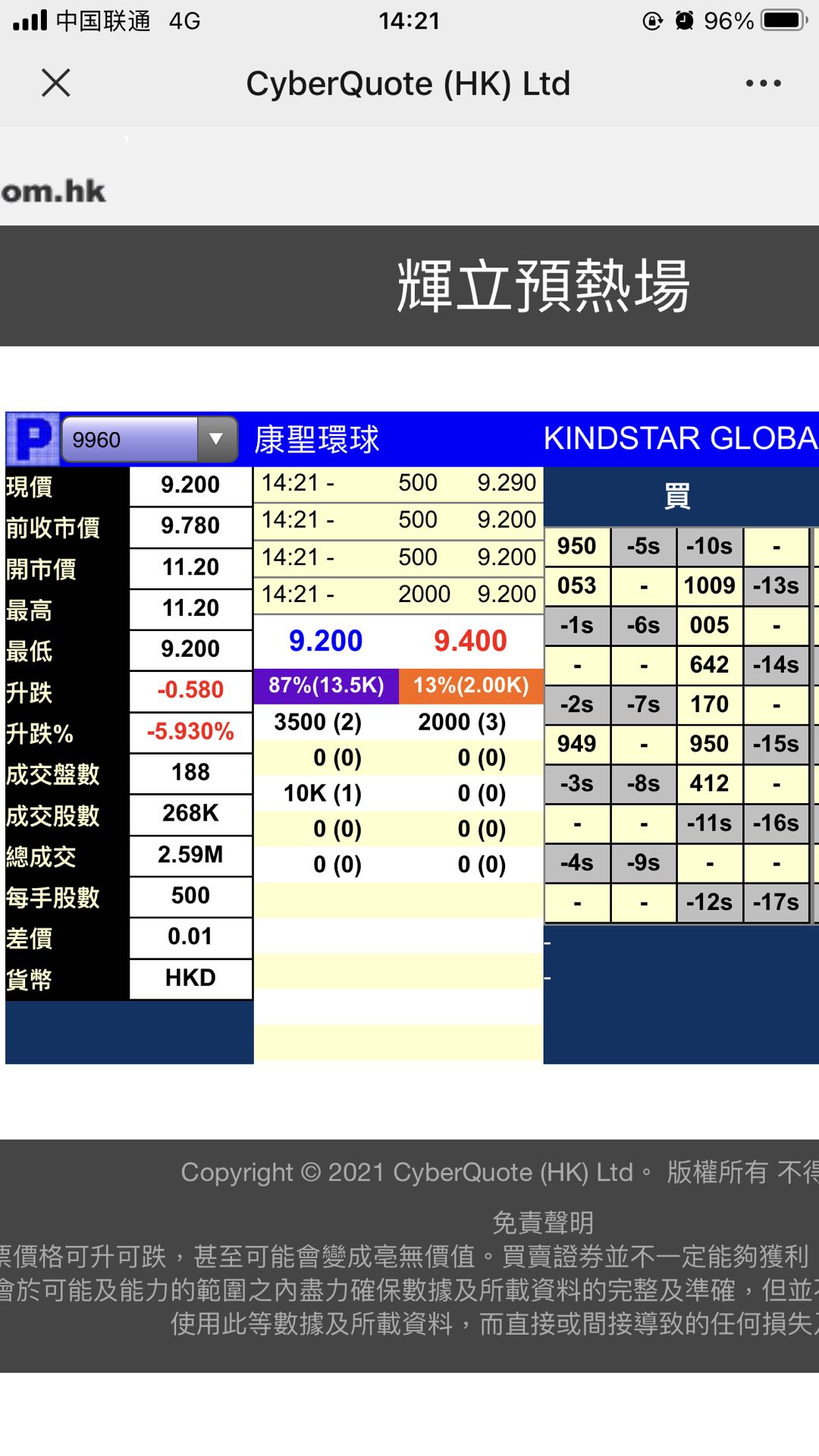

根据热心的华盛通社区网友截图,截至今日14:21,康圣环球(09960.HK)在辉立预热场暗盘交易中跌近6%:

“临床特检第一股”首战失利?我们来看看是什么消息导致了43万人申购的热门新股在国际暗盘交易表现堪忧。

康圣环球是中国领先的临床特检服务商,又被称作“临床特检第一股”是国内ICL行业开拓者之一。可提供的医学检测数量在国内首屈一指,全面涵盖血液病学、遗传学、肿瘤等领域,提供有逾 3,500 种检验项目。

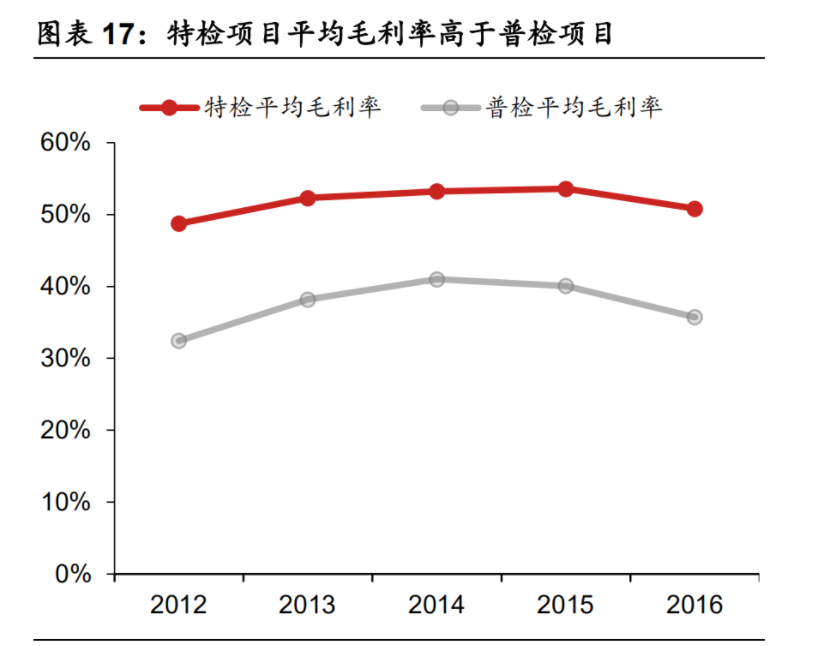

一、什么是ICL,普检和特检有何不同?

先来聊一个概念——ICL:独立医学实验室,即独立于医院之外从事临床检验或是病理诊断和服务,并能独立承担责任的医疗机构。

ICL出现的原因主要是公立医院因其非营利性无法开展大规模的高端检测项目。使得第三方医学检测机构,在高端检测方面具有极大的竞争优势。

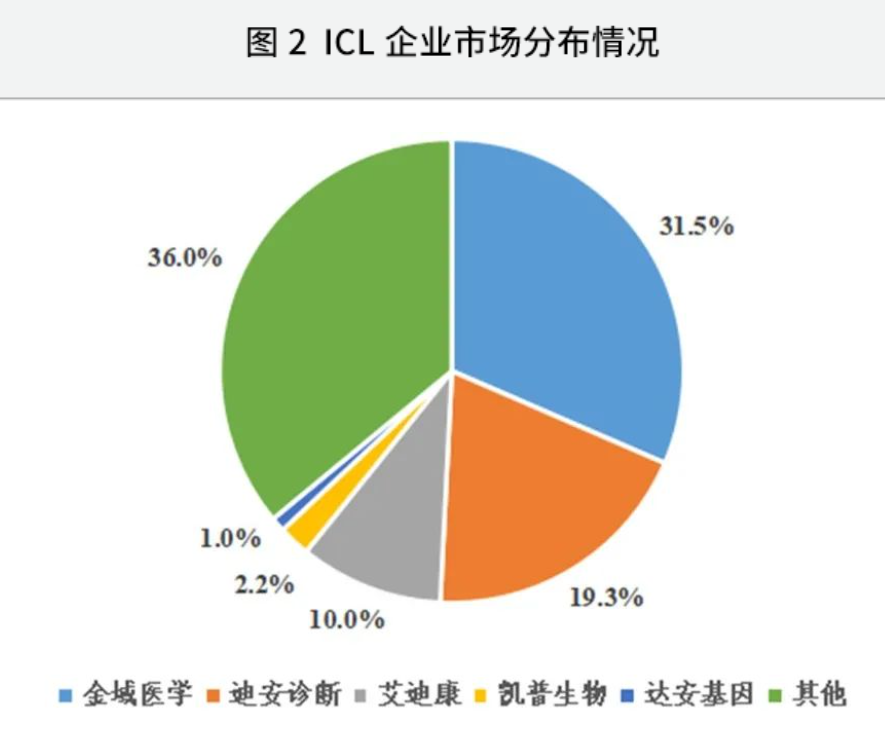

国内 ICL 起步较晚,但发展速度快。目前国内形成了4大主要独立医学实验室,分别是金域、迪安、艾迪康和达安基因,瓜分了国内80%市场份额。康圣2020年收入占同年中国特检市场总额的 4.1%。对比行业龙头明显还有很大差距。

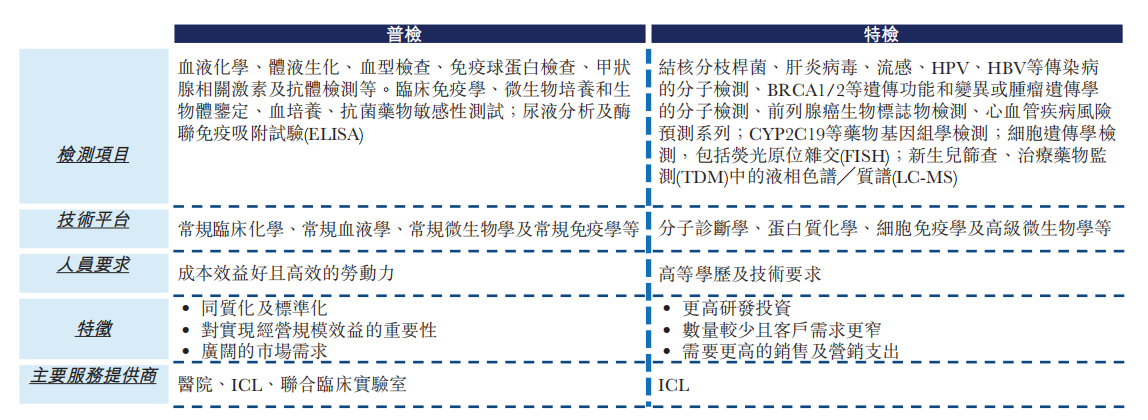

按服务类别来看,检验服务还分为普检和特检,金域、迪安、艾迪康以普检为主,而康圣环球、华大基因则是特检服务商。

从海外龙头来看,特检业务对于 ICL 发展至关重要。

由于普检项目技术成熟,市场竞争激烈,且政府指导价面临下降趋势,因此毛利率也随之下滑。而特检业务依旧保持高速增长且毛利率水平较高。

新冠疫情爆发后,国家允许符合条件的第三方独立检测机构开展核酸检测,第三方医学检测在防控疫情中发挥了重大作用。各大检验集团快速开发与防疫相关的检测服务,包括新冠病毒核酸检测、口罩检测、防护服检测、体温计检测等,贡献了巨额增长。

康圣环球2018年、2019年、2020年营收分别为7.06亿元、8.32亿元、8.91亿元;毛利分别为3.78亿元、4.5亿元、4.6亿元;经调整利润分别为1885万元、5333万元、9197万元。

二、新冠检测收入下滑,华大基因二季度净利润暴跌超50%

相信不少投资者带有疑惑,未来随着疫情放缓,新冠检测市场需求缩减是否会对康圣环球的业务增速产生影响?答案是肯定的。

从康圣环球的收入结构来看,2020年前三季度,COVID-19相关检测贡献0.993亿元收入,这是康圣环球2020年增长最快的业务之一。

就在今天,华大基因(300676)披露2021年上半年业绩,因全球新冠核酸检测试剂和服务单价下降,该基于新冠相关的精准医学检测综合解决方案收入较2020年同期有所下降。其中二季度营收19.4亿元-21.9亿元,同比下滑34%-42%,净利润4.8亿元-6.8亿元,同比下滑55%-68%。华大基因盘中最高跌逾7%。

三、康圣环球43万人参与申购,乙头打和点8.6%-9.6%

康圣环球的认购人数媲美科济药业,超过康诺亚和腾盛博药约1倍,是今年二季度以来,港股IPO市场上申购量最多的医疗新股之一。

中签新股后在暗盘交易即可卖出,但新股涨了≠赚钱,净收益的计算须考虑融资利息成本等,假如涨幅到达一定水平(打和点),浮盈金额超过利息成本,净收益才是正数。

对于融资打新的人来说,康圣环球要涨多少才能赚回利息?小编经过计算得出以下结果:

甲组申购50手,稳稳中签1手,涨5.8%有钱赚;

甲尾申购1000手,中签7手,涨9.19%有钱赚;

乙头申购1200手,中签8-9手,涨8.6%-9.6%有钱赚;

顶头槌申购22640手,中签112手,涨12%有钱赚

注:甲组(A组)和乙组(B组)差别在于认购资金是否超过500万港币,没超过的属于甲组,甲尾则是甲组中认购最多的;超过500万进入乙组。乙头则是乙组中认购最少的。

已经授出绿鞋,国际配售部分已获超额认购约13.81倍,共有162名承配人,7名基石投资者认购49.08%,前25大承配人认购占国际配售部分的96.85%,股权极度集中。

你认为康圣环球会在接下来的暗盘交易中翻红吗?评论区留言。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品