原创精选> 正文

港股风向标 | 爆炒碳中和,此股再破顶!港交所继续受惠IPO?

2021-07-15 17:30

發仔导读

结合市场资讯+公司财报+大行观点,追踪热门港股,关注市场最新风向,发现更多投资机会,我们一起来看看本周风向标重点!

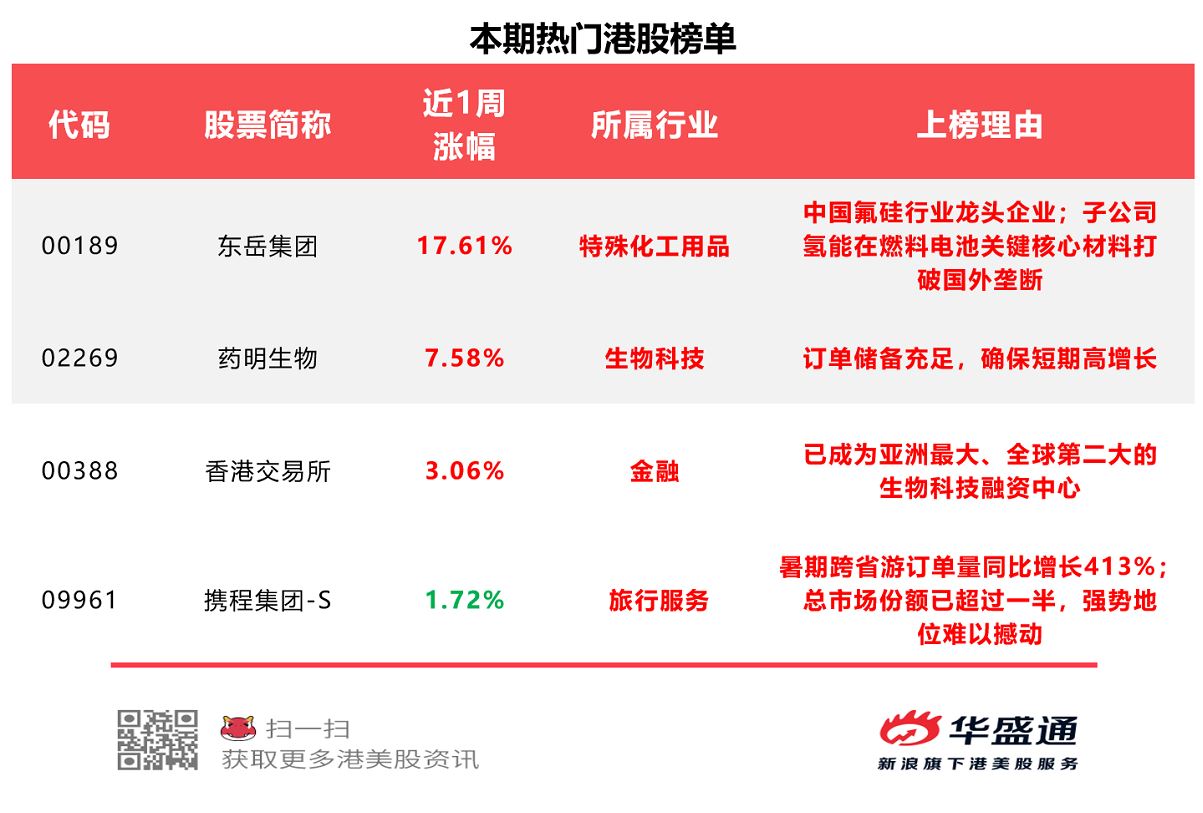

1、碳中和概念近期再度火热,中信证券称,氢能源的发展是实现“双碳战略”的必由之路,东岳集团的氢能业务打破垄断,有利于进一步提升行业竞争力;

2、2021年的暑期旅游备受关注。同程旅行调研数据显示,64%的受访者表示今年暑期有出游计划,其中87.4%计划跨省份游,作为全球市占率第一的 OTA 平台的携程集团,暑期跨省游订单量同比暴涨413%;

3、港交所已成为亚洲最大、全球第二大的生物科技融资中心,普华永道表示相信新经济企业、中概股、生物科技公司IPO活动在下半年会继续保持活跃;

4、药明生物是全球领先的生物制剂服务供应商,大摩认为,公司一半以上利润来自海外,预计不会完全受到新政策影响;国泰君安认为,公司订单储备充足,确保短期高增长。

图片来源:华盛通

机会解读:

- 东岳集团是亚洲规模最大的氟硅材料生产基地,也是中国氟硅行业龙头企业,今日该股强势大涨超20%。此前,公司公布,截至2021年5月31日止五个月的公司拥有人应占净溢利与2020年相应期间比,增长超50%,按照该项资料,董事会预期截至2021年6月30日止六个月的公司拥有人应占净溢利同比可能会取得大幅增长。

- 分析人士表示,锂电需求快速增长以及行业较长的扩产周期,带来PVDF行业目前供需紧张局面。机构预计,锂电用PVDF供应紧张局面可能会延续到明年下半年。近3个月PVDF粉料、粒料价格从7万元/吨上涨到14万元/吨。锂电用PVDF从11万元/吨上涨到15-20万元/吨。据悉,东岳集团是有R142b生产配额的国内PVDF龙头。

- 生意社数据显示,7月8日,主流地区有机硅DMC市场均价参考在30566元/吨,与6月1日26666元/吨相比,累计涨幅14.62%。华创证券指出,有机硅市场短期内供应偏紧,下游囤货状态积极。产业链调研显示,目前,单体厂订单多排期至7月中旬,有机硅DMC库存压力依旧较小。预计短期内行情将以持续高位运行为主。

- 中信证券研究报告称,氢能源的发展是实现“双碳战略”的必由之路,燃料电池是氢能源利用的理想方式。东岳集团子公司未来氢能在燃料电池关键核心材料——质子交换膜领域打破国外垄断,实现质的突破,进入量产阶段,净利率达30%。

风险提示:原料价格波动剧烈;下游需求不及预期

机会解读:

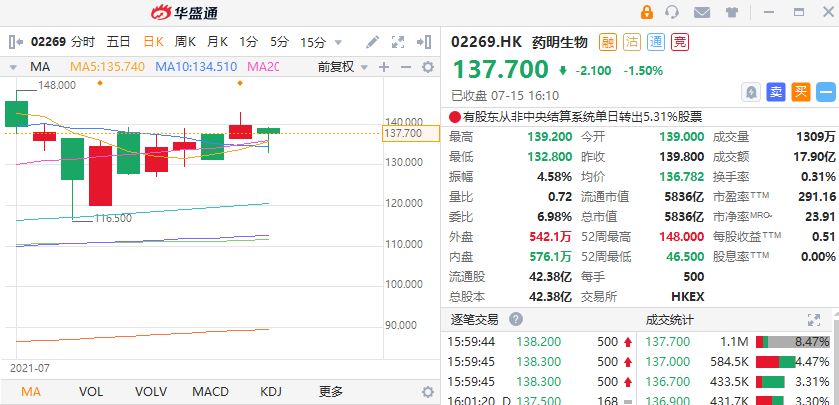

- 药明生物是全球领先的生物制剂服务供应商,7月14日公司发布公告,预期截至2021年6月30日止6个月所取得的归属于公司权益股东的利润相比于去年同期归属于公司权益股东的利润增长135%以上。

- 中金称,7月2日国家药品监督管理局药品审评中心发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》(征求意见稿),对创新药产业链的要求进一步提升,头部公司长期受益。长期来看,国内CXO公司将受益于创新药整体产业。

- 大摩认为,药明生物有一半以上利润来自海外市场,预计不会完全受到新政策的影响,给予公司增持评级,目标价152港元。

- 国泰君安认为,据 F&S 预计 2030 年全球生物药市场规模将超过人民币 4 万亿元。生物药外包服务渗透率相应增加。截至2020年底公司拥有高达人民币 738.9 亿元的未完成合约,相当于13倍2020年全年收入,订单储备充足,确保短期高增长。

风险提示:研发不及预期

机会解读:

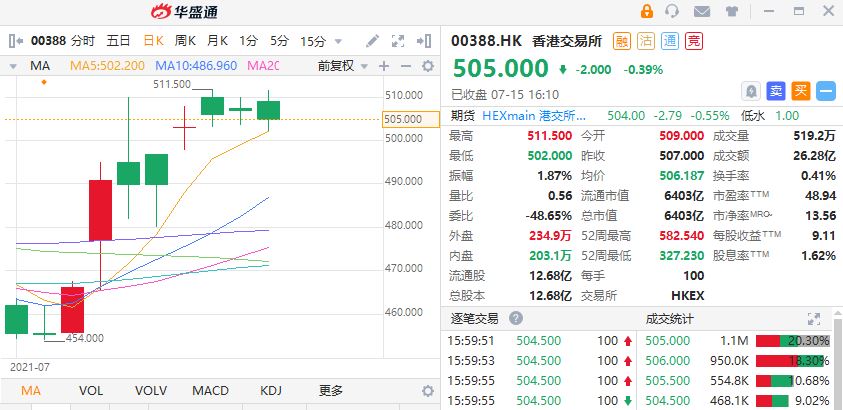

- 港交所近日公布的市场概况中显示,证券市场市价总值于2021年6月底为52.8万亿元,较去年同期的37.9万亿元上升39%。2021年6月的平均每日成交金额为1,455亿元,较去年同期的1,256亿元上升16%。

- 根据瑞恩资本RyanbenCapital的统计,自港交所于2018年4月30日上市改革以来,2018年5月至2021年6月,共有67家医疗健康公司在港交所挂牌上市。目前,港交所已成为亚洲最大、全球第二大的生物科技融资中心。

- 7月14日,普华永道表示相信新经济企业、中概股、生物科技公司IPO活动在下半年会继续保持活跃。预计下半年会有5至7间集资过百亿元的企业上市,共集资750亿至1000亿港元,包括ESG、零售消费公司。

- 国泰君安认为,港交所近期宣布将落实推出FINI,有利于促进香港首次公开招股市场的现代化进程;缩短新股定价与开始交易之间的周期,提升市场效率;巩固香港作为全球集资市场的地位。中金预计港交所下一季度盈利同比增长10%,内地对中概股的监管强化了新经济企业来港上市预期。

风险提示:市场波动加剧风险;IPO活动不及预期

机会解读:

- 7月12日,携程发布《2021 暑期旅游大数据报告》(下称《报告》)。《报告》显示,今年暑期(7.1-8.31)跟团游和自由行订单 2020 年同期增长 10 倍以上。跨省游恢复将满一周年之际,暑期跨省游订单量同比增长413%。大学生人均旅游花费较去年同期增长超40%,亲子游订单亦非常火爆,机票占比达到59%。

- 天风证券认为,疫情过后预计旅游市场规模稳步扩张,根据易观咨询,预计2025年全球旅游市场规模达到 7.1 万亿美元,中国市场规模达到1.6 万亿美元,国内旅游需求持续释放,已恢复到2019年同期水平。携程作为全球市占率第一的 OTA 平台,提供“一站式”服务,加上被其收购的去哪儿网,总市场份额已超过一半,强势地位难以撼动。

- 天风证券预计公司21-23年净利润将达到20.43、52.45、67.59亿元,给予“买入”评级,最高目标价370港元。

风险提示:疫情恢复不及预期风险;监管政策风险

以上就是本期發仔整理的热门港股,祝各位投资顺利,我们下周再见咯。

推荐文章

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。