原创精选> 正文

高瓴、淡马锡抢先布局,同行通策四年涨超十倍!瑞尔集团会是大牛股吗?

2021-07-16 09:18

随着我国消费者购买力不断增加以及中国家庭的健康和保健意识不断提高,中国的医疗服务市场需求也呈现高速增长的趋势。

在今年,港股市场一道亮丽的风景线就当属医疗股的牛市。

纵观华盛通APP的数据,仿佛凡是与医美、眼科、牙科相关的公司,今年以来就能走出令人艳羡的表现。

例如与牙科相关的复锐医疗科技和现代牙科今年以来涨幅分别高达800%和446%。

号称国内隐形矫治龙头的时代天使,其在6月登陆港股上市,首日就暴涨超130%,令中签投资者一手可赚近4万港元。

来源:华盛证券

当然不只是港股,在A股市场有一只连锁民营口腔医院龙头股通策医疗,其总市值超过1200亿元人民币。

而通策医疗在2017年7月股价一度还不到25元,如今已经涨至约377元水平,也就是说在这短短四年时间其累计涨幅高达14倍之多!

来源:华盛证券

错过上述的牙科相关牛股不要紧,在7月初千亿牙科赛道又有一家公司向香港交易所递交了主板上市申请,那就是瑞尔集团。

而瑞尔集团的主营业务正是与通策类似的口腔医疗服务,作为一家在上市前就已经吸引了高瓴资本、高盛、淡马锡等众多明星机构投资的民营牙科企业,究竟它是否能复制通策的十倍股表现呢,我们来详细看看。

一、高端民营口腔医疗服务龙头,全国开店超百家

瑞尔集团成立于1999年,按照2020年收入计,是中国最大的高端民营口腔医疗服务提供商,也是中国第三大民营口腔医疗服务提供商。

在过往十年当中,瑞尔集团已服务患者超630万人次,在提高和促进消费者对口腔护理和良好口腔卫生的重要性的意识和认识方面发挥着重要作用。

瑞尔集团提供广泛的专业及个性化口腔医疗服务,涵盖普通牙科、正畸及种植牙。

目前瑞尔集团已成为中国领先的口腔医疗服务集团,业务遍布全国,同时运营瑞尔齿科和瑞泰口腔两大品牌。

瑞尔为了实现不同经济和区域背景的患者提供口腔医疗服务,利用品牌互补和价格差异化扩张医院范围,制定了双品牌战略。

瑞尔齿科:主要定位一线城市具有高购买力和较大终身价值的富裕患者推出高端口腔医疗服务品牌瑞尔齿科。

公司通过高质量医疗口腔服务和护理向病人收取溢价。

瑞尔齿科大部分位于黄金商业地段和甲级写字楼。

瑞泰口腔:主要定位一线城市和主要二线城市的中产阶级消费者推出了瑞泰口腔。

瑞泰口腔通过提供广泛的牙科专科服务,以实惠的价格占据口腔医疗服务大众市场。

瑞泰齿科大部分位于人口密集的住宅区。

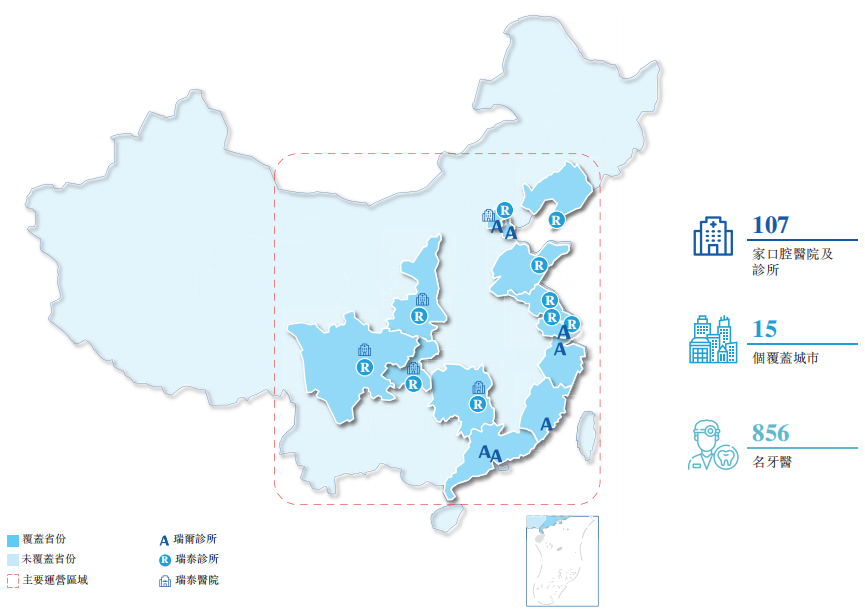

截至2021年3月31日,瑞尔集团已经在中国15个主要一二线城市运营107家医院和诊所,提供中高端口腔护理服务,拥有856名经验丰富的牙医。

瑞尔的服务获得了患者的信任,数据显示其忠诚客户复诊率(即首次就诊后六个月内再次到瑞尔集团的诊所或医院就诊的病人的百分比)于2019、2020及2021财政年度分别为46%、45%和51%。

二、收入持续增长,三年巨亏12亿另有隐情

从过往的营收来看,瑞尔集团在近三年实现了稳步的增长。

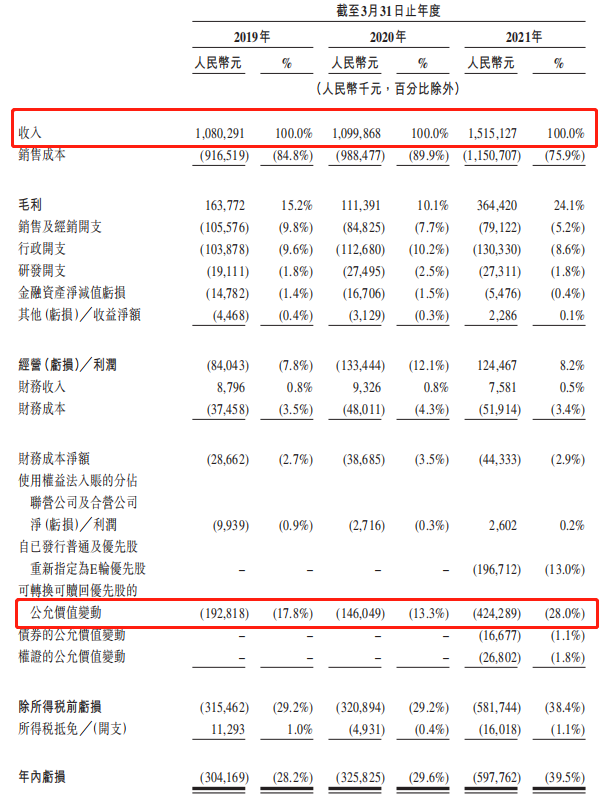

公司营业收入主要来自中国各地运营口腔医院及诊所,由2019年(2019、2020、2021均为财政年度)的10.8亿元,在疫情期间稳步增长到2020年的11亿元,2021年实现营收15.1亿元。

2021财年营收较2019年增长39.8%。

2020年拥有50家口腔医院的A股“口腔第一股”通策医疗营收为20.88亿,瑞尔集团与其还有一定差距。

来源:招股书

而瑞尔集团的亏损由2019财年的3.04亿增加到2020财年的3.26亿元,并进一步扩大至亏损5.98亿元,三年累计亏损12.28亿元。

不过亏损主要与可转换可赎回优先股的公允价值变动相关,这与公司上市前融资有关,与实际经营情况无关。

而我们看到2020财年瑞尔集团剔除可转换可赎回优先股的公允价值变动,实际亏损为1.74亿元左右。

2019-2021财年,瑞尔集团毛利率分别为15.2%、10.1%和24.1%,低于通策医疗年均40%以上的毛利率。

来源:招股书

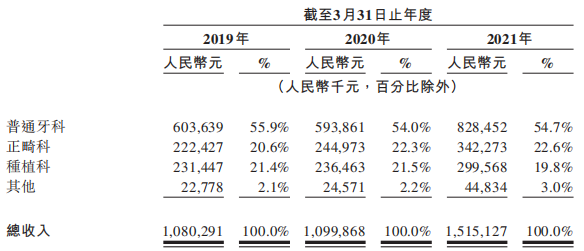

从收入构成来看,普通牙科保持收入占比50%以上,正畸科与种植科均占约20%水平。

来源:招股书

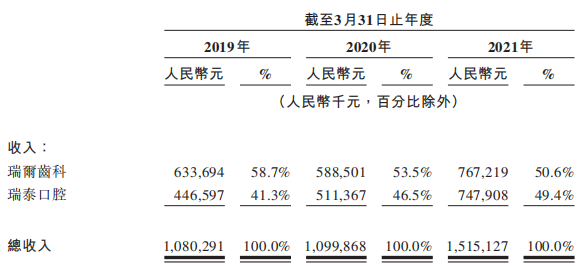

瑞尔旗下两个品牌瑞尔齿科和瑞泰口腔,其中收入占比在2021年分别为50.6%和49.4%,显示出瑞泰大众品牌渗透一二线城市,收入占比不断增加。

三、三千亿口腔医疗服务市场,高端增速更快

20世纪90年代前,中国口腔医疗服务市场由公共医疗机构主导。

随着公众对口腔医疗服务需求的快速增长,公共医疗机构呈超负荷趋势、民营口腔医疗服务提供商迅速崛起,数量及覆盖地域不断扩大。

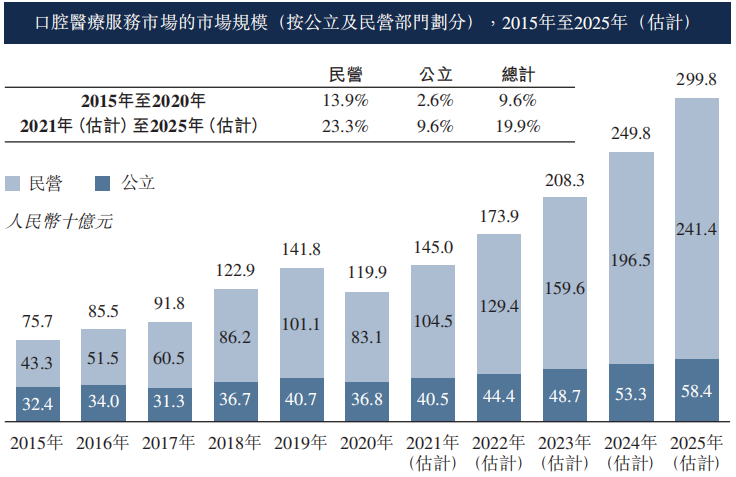

在消费升级及口腔护理意识增强、口腔疾病病例增加、监管政策利好的推动下,2015年到2020年,中国口腔医疗服务的市场规模由757亿元增加到1,199亿元,年复合增长率为9.6%。

未来预计将以19.9%的增速快速扩增、并在2025年实现2,998亿元规模。

其中民营市场规模有望在2025年以23.3%的增速达到2,414亿元,机构数量由2020年的79,800家达到133,000家,年复合增长10.6%。

来源:招股书

中国高端口腔医疗服务提供商以中上阶层消费主体为目标,以更高价格提供优质及增值的口腔医疗服务,在整个口腔医疗服务市场中占比较小。

在2015年到2020年,高端市场以年复合增长率15.2%的增速快速发展,增至26.2亿元规模,并预计将以19.7%的增速快速发展,有望在2025年达到74.9亿元水平。

2020年收入数据来看,瑞尔集团在高端口腔医疗服务提供商中排名第一。

来源:招股书

四、结语:高瓴、淡马锡等抢先布局,民营牙科有优势

实际上,在瑞尔集团上市前,其多轮融资获得了众多明星机构的青睐。

例如今年4月,瑞尔集团完成由淡马锡领投的E轮融资,总交易额近2亿美元。

此前瑞尔集团还获得包括KPCB China、GL Capital、高盛、高瓴、中信资本等多家机构的投资。

招股书显示,瑞尔集团员工持股平台ESOP BVI持股22.42%,投票权将由创始人邹其芳以代理方式持有;

另外,结合邹其芳持有的11.87%的股份,其总计持有34.29%的股权,为瑞尔集团控股股东。

淡马锡旗下Elbrus Investments Pte.Ltd为最大机构投资方,持有10.88%的股份。

根据机构分析,瑞尔集团作为民营口腔服务企业,其先进的设备、便捷的流程、更为会员定制化、数字化、个性化的服务能更好地把握消费需求。

瑞尔集团能成为高端口腔服务龙头,与其已经建立高端品牌声誉和具有竞争力的薪酬架构更有利于吸引有实力的医疗专业人士是相关的。

目前中国口腔医疗服务市场仍处于极度分散的状态,按2020年收入计,中国前五的民营口腔服务企业仅占比全市场的8.5%。

瑞尔集团在本次IPO募资后将65%用于业务扩张,其中50%用于在现有的一线城市及高潜力的新兴一线城市开设新的医院及诊所,进一步提高渗透率并扩大业务范围;

约15%用于自建医院及诊所进一步扩张至主要二线城市。

瑞尔集团较高的患者复诊率显示其较佳的管理水平和服务质量,未来其增长和上市以后的表现值得期待。

对于行业朝阳,有一定先发优势的瑞尔集团,投资者您看好吗,欢迎留言交流。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品