原创精选> 正文

市场机会丨暑期游戏股迎集中爆发!近期最受券商热捧的游戏股亮点何在

2021-07-16 10:53

朋友们!空调、西瓜和冰棒环绕的暑假已至,请问你们暑期都做点儿啥?

没错,其他人也是这么想的。需求不停,生产不止,7月13日一早就有报道传出,华为居然也要入局游戏行业了。

据华为披露的7月底的HarmonyOS 开发者日日程,在新技术演讲环节出现了“你绝对想不到的HarmonyOS卡片游戏”,一时引发观众热议。

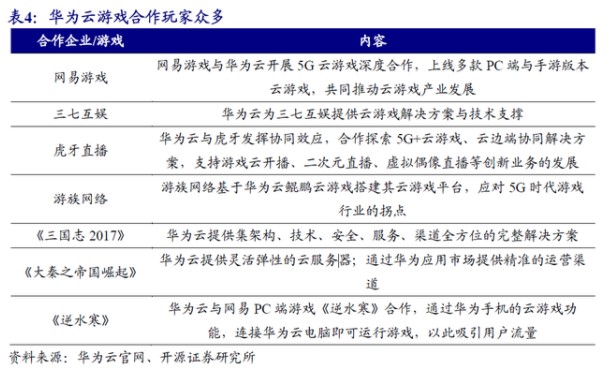

从“不做游戏”到做“你绝对想不到的HarmonyOS卡片游戏”,华为的布局并非一时兴起,早在今年4月份,华为就在网络上发布了与游戏研发相关的招聘信息,5月间更是先后与港股游戏公司中手游和创梦天地达成了游戏业务的战略合作,在A股方面,还与三七互娱、完美世界、迅游科技等公司达成了合作意向。

来源:开源证券

有业内人士分析,华为如果发力游戏业务,最少将有渠道、云技术、品牌与资金三方面的优势。目前正是华为鸿蒙的推广阶段,如能打造高质量的游戏,恰能为平台增加用户粘性,或许也将成为在手机业务受限情形下的新增长点。

6月28日,2021年第二批共43款网游版号发放,腾讯、网易、哔哩哔哩、心动公司、吉比特等多家游戏公司在列。暑期是游戏行业的集中爆发期,各大游戏公司也于近期密集上新,股价层面亦有所表现。

来源:华盛证券

正如东北证券所指出的,历经了年初的历史性低估周期,目前游戏行业估值回升的逻辑正在得到验证。这个暑期,又有哪些优质标的将迎来估值将迎爆发呢?

“IP之王”中手游持续爆发 研运一体成长性可期

7月12日,天风证券发布研报称看好中手游作为IP储备业内排名第一的游戏公司自研能力和出海表现俱佳,予以“买入”评级。

除了获得券商的关注,管理层和机构同样对其投注了较大的信心。据wind数据,去年至今公司数位高管不约而同地进行增持,侧面反映出对于公司未来发展的信心,又如国际知名券商法巴证券对中手游的持股数在过去一年增长了100倍以上,全球最大的指数公司MSCI(明晟)也于2020年底将中手游纳入MSCI中国小型指数。

未来的几年,IP的战略重要性将在中国手游行业中进一步提升,IP所衍生出的优秀游戏产品将成为未来主要的竞争力。素有“IP之王”之称的中手游,在IP的竞争力打造上可谓不遗余力。

据易观智库数据,截至2020年12月31日,中手游IP储备为中国游戏行业内排名第一, 拥有共110个IP储备,包括42个授权IP及68个自有IP。

来源:天风证券研究所

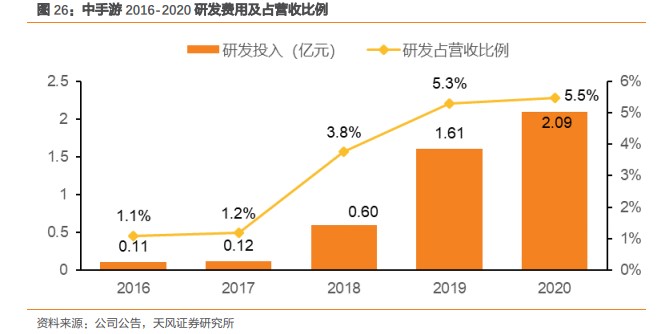

得到授权,固然是个办法,但想要打造核心竞争力,中手游要把自产研发的环节把握在自己手中。公司目前已投资超过30家外部研发商,2016-2020年,公司研发投入不断加大,研发费用率从1.1%持续拉升至近两年稳定在5.3%的水平。

来源:天风证券研究所

公司的自研游戏显示出独特的产品力和成长性,年初至今,中手游已经发行了两款重磅新游《航海王热血航线》《斗罗大陆-斗神再临》,分别取得了上线一月内流水破4亿、在IOS游戏免费榜排名第一的成绩。

好酒也怕巷子深,为了推广游戏,中手游与国内顶级流量平台达成深度独家代理合作,譬如和腾讯游戏、字节跳动的朝夕光年等展开合作,5月又与华为达成云游戏战略合作,持续打开更大的成长空间。

一方面是国内竞争的白热化,一方面是版号的进一步规范化要求,这些都进一步加剧了手游出海的诉求,“不出海就出局”成了诸多游戏从业者的共识。

中手游的表现也颇为亮眼,目前已成功发行多款优质IP游戏,如《新射雕群侠传之铁血丹心》在中国大陆地区上线首月获得苹果商店免费榜第一,畅销榜前五的佳绩。

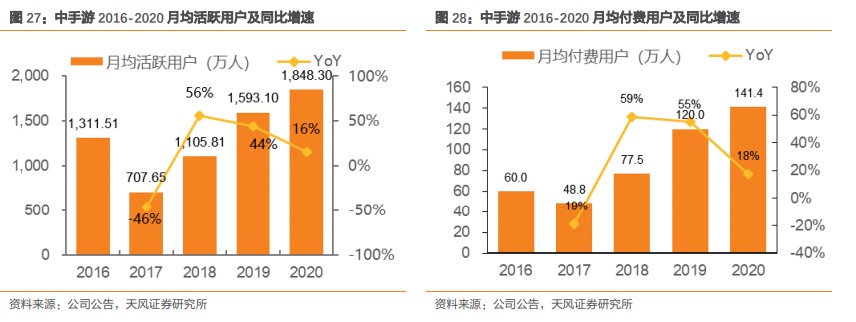

这一成功开拓无疑打开了新的增量空间,2020年公司新增注册用户总数达1.02亿人,同比增长18.6%;平均每月活跃用户达到1848万人,同比增长16.0%,也为公司提供了更大数量的用户数据。

来源:天风证券研究所

经过多年耕耘,中手游正于2021年迎来IP游戏生态的回报兑现周期。21年公司还将陆续推出多款自主发行的游戏,譬如《全明星激斗》《仙剑奇侠传之挥剑问情》等优质作品。其后续储备之丰富,随着出海进度持续打开,将稳定贡献流水增量,其影响力和获利能力都值得期待。

来源:天风证券研究所

故此,天风证券预计中手游计21-23年公司净利分别为10.72/13.20/15.86亿元,根据可比公司PE估值法,当前 21 年行业估值中枢为17.2倍,给予中手游21年目标估值15倍,对应目标价5.81元人民币,6.97港元。

青瓷游戏拟赴港上市 有望提升市场对游戏的关注度

除了上面上市公司的精彩作品,游戏界还有两个即将赴港上市的公司,其中青瓷游戏的市场关注度更是一时无两。

来源:最强蜗牛、提灯与地下城

说到青瓷科技,最突出的标签就是放置类游戏和Roguelike RPG领域的头部研发商。它的“爆款急先锋”——《最强蜗牛》,上线仅10日就突破了1亿的iOS流水,以半年14亿流水的成绩排在行业第二,第一是43亿流水的莉莉丝旗下的《剑与远征》。

这家深具“吸金力”的公司,主打的是30岁以下的年轻群体,在2020年进行了业务模式的重大转变,即此前产品均由雷霆工作室代发,而2020年新推出的游戏都是自研自发,研运一体,这一调整加速助推了它的高速增长。

来源:招股说明书

现在,青瓷游戏临近上市,腾讯、阿里和B站等明星投资人也相继押注重金,青瓷游戏Pre-IPO的估值已经高达30亿元。

吉比特目前持股比例虽然已经减少至23.1%,但这些股票的价值已经飙升至6.9亿。加上已经套现的3.03亿元股票,吉比特先后向青瓷游戏注资1.3亿元后获得了9.93亿的回报,投资回报率高达763%。

从产品类型来讲,青瓷游戏旗下产品绝大部分是休闲品类,尤其擅长运营放置类游戏及Rogue likeRPG(角色扮演类游戏)游戏。截至目前,公司除了正在运营的6款手游外,还拥有10款手游储备。

来源:招股说明书

青瓷的成功是鼓舞人心的,不过,也有许多投资者表示观望和质疑,认为青瓷游戏如何从年轻化与休闲化中完成出圈这一点仍不明确。青瓷的出海之路又将如何呢?能否依靠这套打法续写辉煌?我们还需拭目以待。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”