原创精选> 正文

惊呆!这只股一年多暴涨10倍,机构竟继续看涨70%?

2021-07-14 15:19

今年3月22日晚,工信部和国家烟草专卖局研究起草了《关于修改〈中华人民共和国烟草专卖法实施条例〉的决定(征求意见稿)》,拟将电子烟参照卷烟规定进行监管。当日,国内电子烟巨头雾芯科技(RLX.US)暴跌48%,思摩尔国际(06969)在隔天亦大跌27%。

雾芯科技日线图 来源:华盛通

雾芯科技日线图 来源:华盛通

5月26日,国家卫健委发布《中国吸烟危害健康报告2020》指出,电子烟可能更能致人抽上卷烟,这种现象在青少年中尤为明显。事实上,自2018年以来,国家已经发布多个保护未成年人免受电子烟侵害的禁令。

面对可能存在的强监管以及安全性质疑,电子烟龙头雾芯科技股价至今仍未有起色。但在这种背景下,香港上市的新型烟草概念股华宝国际(00336)却在近期连连创出新高。更让人惊讶的是,股价自去年3月至今,最高涨幅竟高达10倍!

华宝国际周线图 来源:华盛通

华宝国际周线图 来源:华盛通

不仅如此,公司近期还获得众多机构青睐,天风证券甚至高看华宝国际再涨70%!究竟这是一家怎样的公司,未来发展前景又如何呢?我们一起来看看。

香料香精龙头,基本盘稳固

成立于1996年华宝国际,至今已有25个年头。公司深耕中国“味觉系”消费品市场,是国内香精香料、烟草薄片、烟草新材料行业的绝对龙头。据Leffingwell香精香料研究机构2018年发布的数据显示,公司是世界排名第十的香精香料公司,也是唯一上榜的中国公司。

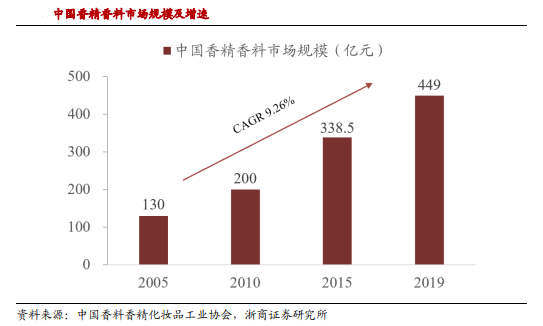

中国香料香精市场规模增速亮眼,据中国香料香精化妆品工业协会数据,2005-2019年销售额由130亿元升至449亿元,复合年增长率达9.26%。前瞻产业研究院《香精香料行业研究报告》显示,2018年中国人均香精消费量仅为美国的22%,国内市场前景广阔。

来源:浙商证券研究所

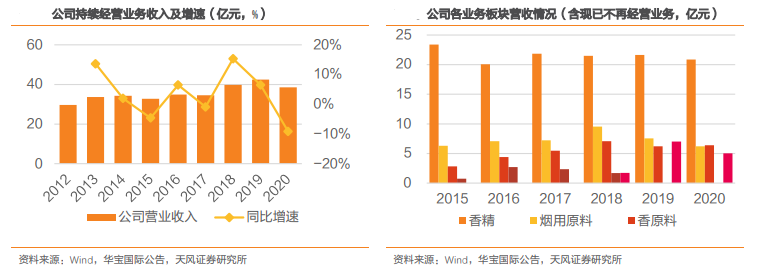

2020年受疫情影响,华宝国际实现总营收38.54亿元,同比小幅下降9.1%。其中香精业务实现营收20.85亿元,同比仅降3.6%。香精板块实现净利12.59亿元,同比微降2.2%,仍为公司第一大营收来源。由于公司龙头壁垒优势,香精板块毛利率稳定在75%以上,净利率同样保持在50%的高水平以上。

来源:公司财报、天风证券

随着我国经济的发展和国民生活水平逐步提高,以及全球香精工业的跨国转移,我国香精的需求和供给将出现双向增长。而华宝国际作为国内排名第一的龙头企业,主营业务香精板块基本盘仍十分稳固,将继续为公司贡献稳定的营收增长。

百年烟草变局开启,新型烟草业务有望爆发

传统卷烟需要点燃后吸食,在600-800℃点燃温度下易产生焦油等有害甚至致癌物质,而加热不燃烧模式(HNB)利用外部加热设备将烟草加热到350℃,足以释放烟草香味又无须燃烧,使有害物质大幅减少。

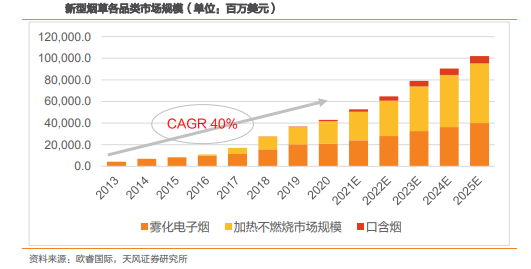

在控烟与减害要求下,新型烟草应运而生。据欧睿国际数据显示,2020年新型烟草全球市场高达430亿美元,但在全球尼古丁消费市场占比仍仅有5.1%,预计2025年将提升至10%。截至2020年,HNB市场约为208亿美元(渗透率2.4%),雾化电子烟市场约为211亿美元,二者几乎平分秋色。欧睿国际预测,至2025年,HNB市场规模将达到553亿美元,对应渗透率为5.1%,将超过雾化电子烟的市场规模。

来源:欧睿国际、天风证券

HNB因减害功能且更接近传统卷烟口感,因此受到更多传统烟民青睐。相对于传统卷烟市场,HNB对烟草薄片和香精的需求大幅提升,推动了相关市场的高速增长。浙商证券预计,长期来看基于HNB减害功效逐步释放,全球HNB渗透率未来有望达到50%。而相应的,国内HNB用烟草薄片市场规模将达到561亿元人民币,HNB香精市场规模将达到227.64亿元人民币。

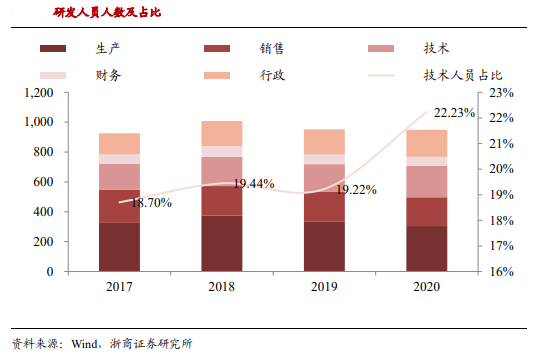

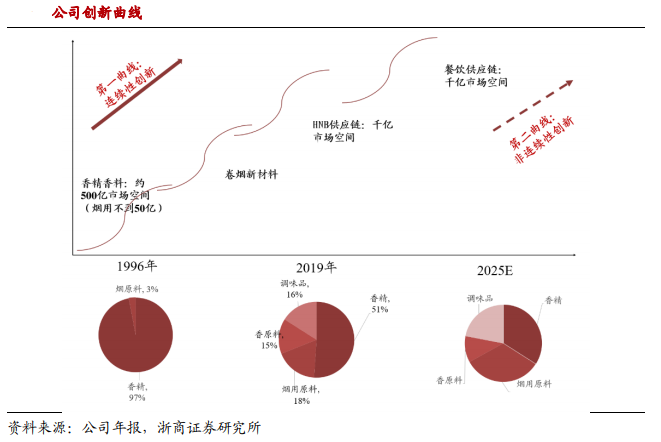

华宝国际自2011年收购广东金叶科技开发有限公司后,即开始研发生产和销售烟用薄片、卷烟新材料。随后公司又分别在2012年、2017-2019年再次成立或收购相关公司,加大研发HNB材料等工作。截至2020年底,公司拥有专利169项,技术研发人员211名,研发人员和占比逐年提升。

来源:万得、浙商证券

12-20年,公司在烟草薄片业务的收入由2.05亿元增加至6.21亿元,复合年增长率达到14.86%。公司目前年产3万吨的生产线奠定了产能基础,是目前国内烟草薄片行业的龙头,产能约占全国的20%,也是唯一拥有国家重点实验室的烟草薄片民资企业。加上自有HNB烟弹品牌Nuso即将在国内上市,公司烟草薄片业务有望加速放量。

不仅如此,公司也涉及电子烟烟油产品,目前已有客户就包括了雾芯科技、YOOZ、MYLE。在3月22日政策后,强监管趋势要求下,有资质、生产规范的企业将被允许进入产业链生产、销售环节。作为国内烟用香精龙头企业,华宝国际有望继续在雾化用香精和烟油产品中实现较好增长。

进军调味品市场,餐饮业务锦上添花

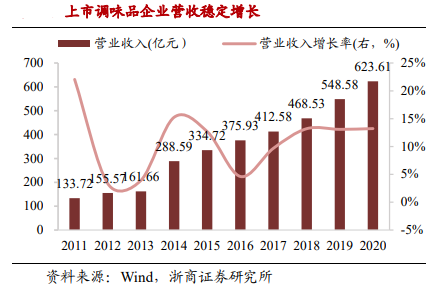

除了烟草薄片业务有望快速放量外,公司在餐饮调味品市场也有望录得明显增长。2011-2020年,A股调味品企业营收由133.72亿元增至623.61亿元,复合年增长率达到18.66%。

来源:万得、浙商证券

随着餐饮业的快速发展和新型餐饮业态的诞生,调味品在餐饮业中销售比例越来越高,超过了整个调味品产业的50%。2018年,公司收购了国内领先的调味品生产商嘉豪食品100%股权,正式进军调味品市场。

嘉豪主要生产鸡汁、芥辣、调味汁、鸡粉等,在鸡汁和青芥辣酱品类中占据餐饮渠道第一品牌的位置。公司处于华宝国际香精香料业务的下游,收购打通了食品供应链,有助于公司在分销渠道、成本控制、研发方面与华宝集团发挥上下游协同效应,有利于集团整体营收增长。

小结:

华宝的业务版图不断拓展,基本盘香料香精仍处于领先地位。而烟用薄片、原料等业务有望在未来5年呈现爆发式增长,进军餐饮行业也有助于公司全面打造“味觉系”供应链。

来源:浙商证券

和雾化电子烟不同,监管对于HNB新型烟草的影响并不大。天风证券认为公司作为新型烟草核心原料供应商,竞争优势凸显。通过和港股相关同类上市公司PS的对比,天风证券认为华宝国际是具有稀缺性的龙头公司,估值水平应高于同业其他标的。

鉴于此,天风证券上调了公司21-23年营收和净利预期,给予2022年17倍PS估值,维持“买入”评级,对应目标价为34港元。

截至发稿,华宝国际微跌2.87%报20.3港元,距离天风证券目标价有近70%的上涨空间。

来源:华盛通

来源:华盛通

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品