原创精选> 正文

市场机会 | 电池巨头豪掷800亿,新能源车销量再创新高!风口之下有哪些机会?

2021-07-09 16:25

近期新能源车行业整体呈现高度景气的状态。

例如全球动力电池巨头LG化学就宣布计划将投入高达15万亿韩元(折合约850亿人民币)到动力电池领域,目标产量将增长超225%。

有分析指出如此庞大的扩产有望给予LG化学电池供应链上游带来大量订单机会。

此前有消息指出LG化学将在7月开始为特斯拉供应NCMA高镍电池。

来源:官网,图为国内LG电池厂竣工仪式

凭借着庞大的产能和出色的软包技术,LG化学早已成为了全球动力电池市场的巨头。

按照全球动力电池出货量计算市场份额,截至2020年末宁德时代的全球市场份额为25%位居第一,LG化学紧随其后,市场份额达到23%,二者差距非常小,竞争非常激烈。

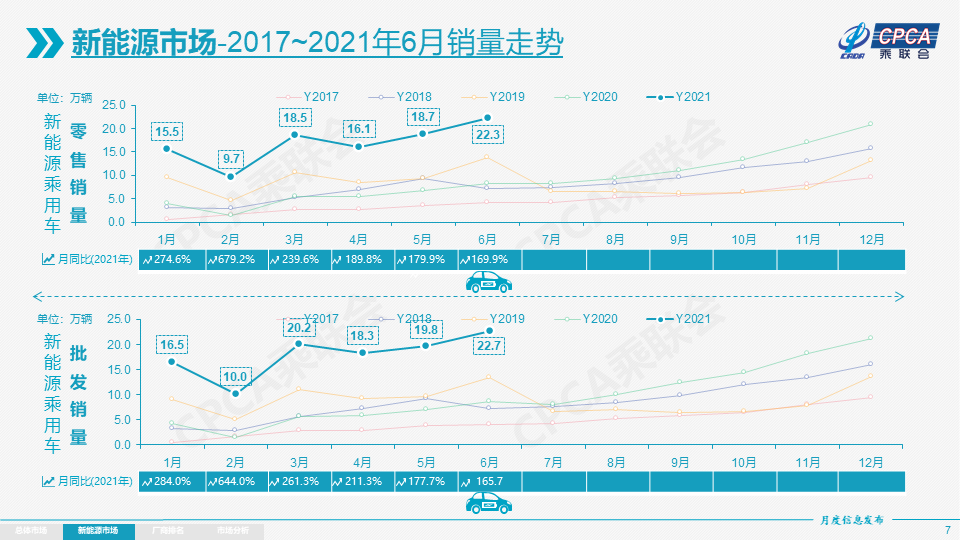

除了动力电池主要龙头宣布大幅扩产以外,中国乘联会公布的最新数据也能看出新能源车销量火爆。

乘联会数据显示6月新能源乘用车零售销量达到22.3万辆,同比增长169.9%,环比5月增长19.2%,这也创下今年以来零售销量单月新高。

从品牌来看,零售销量突破万辆的企业有比亚迪40317辆、上汽通用五菱31285辆、特斯拉中国28138辆、广汽埃安10403辆。

来源:乘联会

新能源车产销两旺的背景下,究竟在港美股市场那些相关标的容易诞生牛股呢?我们来结合一下机构观点看看。

一、新能源车上游:锂的大牛市和小逻辑

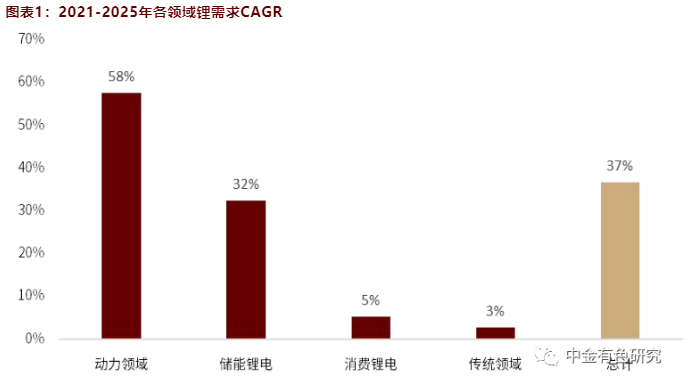

机构中金认为随着全球主要国家碳中和目标相继确立,能源转型已经成为共识,预计锂金属作为电池领域的关键原材料,其动力领域以及储能领域需求有望持续受益于清洁能源转型。

从动力领域看,预计锂将受到三轮全球需求增长浪潮驱动,动力电池需求景气度持续提升。

一是2020年下半年,中国市场率先从疫情中复苏,由政策驱动向消费驱动转型;

二是欧洲市场受碳排放罚款+高补贴驱动,2021年从疫情中恢复引领本轮海外需求增长;

三是美国市场在拜登上台后迎来政策拐点,2022-2023年有望复刻欧洲市场发展路径,带动全球新能源汽车的新一轮增长。

预计全球新能源汽车销量将由2021年的506万辆增长至2025年的2089万辆,2021-2025年复合增长率为43%,对应动力领域锂需求将从2021年的18万吨LCE增长至2025年的112万吨LCE,2021-2025年复合增长率高达58%。

(注:LCE,碳酸锂当量,指固/液锂矿中能够实际生产的碳酸锂折合量。 锂是非常活泼的金属,通常以化合物状态存在,由于锂含量不同,最后体现在经济数据上,一般折合成LCE。)

从储能领域看,非化石能源转型有望打开储能锂电需求空间。

预计储能领域锂需求将从2021年的5万吨LCE增长至2025年的15万吨LCE,2021-2025年复合增长率将达到32%。

综上,考虑到消费领域和传统工业领域需求将维持稳定增长,预计2021年全球锂需求为43万吨LCE,至2025年将达到150万吨LCE,2021-2025年复合增长率为37%。

来源:中金

因此中金在中长期锂价中枢维持高位的判断下,认为三条结构性逻辑值得关注:

第一是资源为王,锂精矿结构性紧缺渐成趋势,预计锂精矿价格有望加速上行。

第二是供给风险可控的锂资源将迎来战略性重估。中国锂行业原材料对外依存度高,根据测算,2020年国内74%锂盐产品的原材料来自澳资源供应风险值得重视。

布局国内锂资源以及海外供给风险可控锂资源的企业将迎来战略性重估。

第三是海外高镍三元需求加速增长,氢氧化锂上行逻辑强化。

除少数龙头外,多数氢氧化锂厂商缺少稳定的长协原料保障以及足够锂矿库存,或将受原材料制约被动降低开工率。

二、全球氢氧化锂龙头赣锋锂业

西部证券认为值得关注的是赣锋锂业已成为全球锂行业上下游一体化的国际领先企业。

赣锋锂业目前拥有五大类逾40种锂化合物及金属锂产品的生产能力,业务贯穿上游锂资源开发、中游锂盐深加工及金属锂冶炼、下游锂电池制造及退役锂电池综合回收利用,形成了一套锂生态系统。

公司从2011年布局锂资源,通过“入股+包销”的模式,不断掌握各种类型锂资源。

来源:西部证券,目前氢氧化锂产能全球第一

赣锋锂业目前持有的权益锂资源总量为2165万吨LCE,在国内锂业公司中遥遥领先。

在全球锂业公司中,公司的原料来源也是最全面和保障程度最高的企业之一,国内、国外、盐湖、矿石、锂黏土均有所涉及。

长期优质、稳定的锂原料供应也保障了赣锋锂业的业务营运,提升了公司的成本优势。

三、国产Model Y性价比高,价格杀手助推特斯拉股价

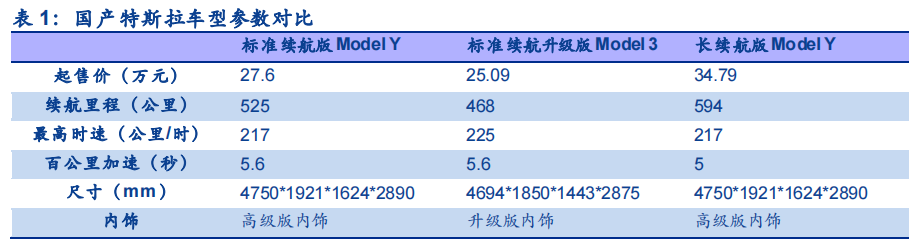

近期新能源车市场上一大重磅新闻那就是特斯拉在7月8日中国官网上正式上线了Model Y 标准续航版,预计8月交付。

全新Model Y标续版起售价为27.6万元,续航里程可达525公里;单电机后轮驱动下百公里加速5.6秒,最高时速217公里/小时。

纵向对比年初上市的长续航版Model Y,标续版本续航里程减少约70km、百公里加速时间慢0.6秒、驱动形式由双电机全轮驱动变为后驱,但价格大幅降低约7.2万元。

这主要原因除了降低续航里程和使用单电机外,还可能包括和标准续航Model3 一样配备了磷酸铁锂电池,整体来看性价比优势极为明显。

横向对比同为特斯拉入门车型的Model 3标准续航升级版,两款百公里加速时间一致。

但标续版Model Y续航里程高出约57公里,且在功率、音响系统扬声器数量、后排座椅增设加热功能等配臵方面以及车内空间方面表现更优,而价格仅高出约 2.5万元。

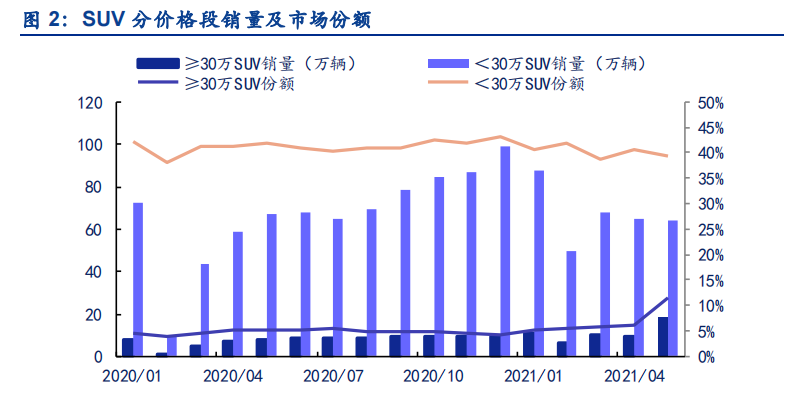

受益于空间优势、乘坐体验、更好的视野和通过性等特点,SUV 在国内购车市场一直颇受青睐。

参考乘联会数据,近年SUV在乘用车市场中的销量份额稳定在45%左右;从不同价格段销量情况来看,30万元以下SUV的销量数据在国内市场占优,在乘用车市场的份额稳定居于40%的较高水平。

安信证券认为此次标准续航版Model Y的起售价落入30万元以内SUV车型区间,意味着该车型直接由10%份额市场强势跨入40%以上份额市场,有望再次推高特斯拉在中国区的销量。

乘联会发布中国汽车销量数据显示特斯拉在国内仍保持着火爆销量,6月特斯拉批发销量为33,155辆,同比增长122%。

今年上半年,特斯拉累计销量突破16万辆,达到161,743辆。

海外机构瑞穗证券认为特斯拉行业龙头位置仍稳固,给予目标价为820美元,较现价有25%上涨空间。

聪明的投资者们,您又如何看待近期新能源车行业的投资机会呢?欢迎留言交流。

文中部分观点应用自中金公司、西部证券、安信证券研报。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品