原创精选> 正文

股价“骨折”,高盛看空!扑街的火锅股还能涨回来吗?

2021-07-08 18:41

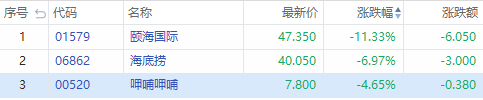

港股的的火锅三剑客今天可谓是全线扑街,颐海国际盘中一度大挫13%,刷新了近16个月的新低,股价较最高点腰斩再腰斩;受舆论股价双重打压的另一火锅巨头海底捞,今日也曾跌破40港元,市值较2月末高位蒸发超2000亿港元;近期深陷高层离职风波的呷哺呷哺,股价同样大打折扣,随着人事动荡的消息不断发酵,公司的市值已经跌到了百亿港元关口之下。

截至今日收盘,颐海国际跌11.33%,海底捞跌6.97%,呷哺呷哺跌4.65%,成交额分别为6.46亿港元、8.743亿港元、1.075亿港元。

那么,面对舆论和股价的压力,餐饮股是否还有机会复苏,业绩能否挽救股价危机,看机构解读其后市走向。

高盛:预期中资餐饮股会有稳固的增长机会

高盛认为,覆盖研究的中资餐饮股在复苏的路上有不同的表现,主要是受惠于发掘不同客群、执行力及蚕食效应影响,并相信有关趋势会持续。

该行相信,中资餐饮股会有稳固的增长机会,喜好有强劲执行记录,可于未来交出稳定数据,及能够提供稳健长期增长前景的企业。

个股方面,降颐海国际评级至“沽售”,目标价由100港元下调58%至42港元。因为行业竞争及增加投资以推动销售,预期集团在盈利下行等方面会面对进一步压力。

至于海底捞,高盛维持对其“中性”评级,但目标价由56港元降至45港元,盈利预测亦调低9%至12%。由于公司新店扩张放慢等因素影响。

瑞银:海底捞复苏速度若能加快,可为股价带来催化剂

瑞银的研究报告首次赋予海底捞“中性”评级,目标价为44港元,相当于2022年预测盈利市盈率34倍,预期2021-23年每股盈利复合年均增长率为34%。

瑞银相信海底捞现价已合理反映公司增长潜力。如果竞争压力纾缓,而公司复苏速度又改善的话,将可为股价带来催化剂。

该行称,海底捞在未来店铺扩张及翻枱率方面存在不确定性。据数据显示,海底捞自家分店互相侵蚀及竞争对手快速扩张,令公司今年以来复苏较同业缓慢,估计分店扩张减慢将令员工维持高服务水平的诱因减低。指出,海底捞首季互相侵蚀情况较主要竞争对手严重,而相关情况自2019年起日见严重,与公司加快开店及同店销售转弱的情况一致,假如海底捞内地分店数目扩张至3000家,翻枱率将跌至每日3.6次。

此外,首次给予呷哺呷哺(0520.HK)“买入”评级,认为股价大跌主要由于市场关注管理层变动,投资者属过分忧虑。

该行表示,管理层变动对经营层面的影响可控,今年公司旗下高端品牌“凑凑火锅”拟按计划在今年净增70家分店,估计分店数量至2023年将大幅增加至480家,未来三年的扩充可带动盈利持续增长,预期2021至2023年每股盈利复合增长约33%。

基于2022年预测市盈率约17倍,给予呷哺呷哺目标价11港元,考虑到凑凑火锅的店铺扩充计划,认为现价水平为2022年预测市盈率约11倍,为同业中最低,估值吸引。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调