原创精选> 正文

全村的希望!大市暴跌之下,这类股缘何大涨?

2021-07-08 15:33

冰火两重天。

这厢恒生指数又双叒叕跌了,截至发稿,恒生指数大跌近2.8%,创下了连跌8日的“壮举”,实属罕见。目前恒生指数已跌至年初水平,今年的涨幅也快被跌完了,悲观情绪笼罩在几乎每一位投资者心上。

恒生指数走势 来源:华盛通

虽然大市整体趋弱,但那厢近期上市的新股表现却亮点颇多。今日上市的康诺亚-B(02162)和朗诗绿色生活(01965)表现亮眼,截至发稿位列涨幅榜前列。特别是朗诗绿色生活,盘中一度暴涨近130%,让打新的投资者大呼过瘾。

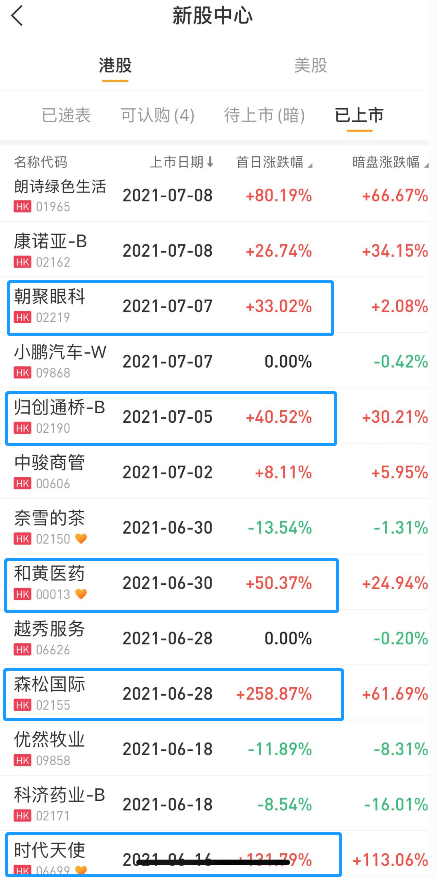

不仅如此,前几天上市的朝聚眼科(02219)、归创通桥-B(02190)、和黄医药(00013)、森松国际(02155)等,上市首日均有大涨超30%的表现,森松国际首日涨幅甚至高达258.87%!

来源:华盛通APP 新股中心

那么,这些表现非常“牛犇”的新股都有哪些特征,在操作时又应该注意些什么呢?我们一起来探讨探讨。

“牛”之基因:前景广阔的赛道

决定一只股票能否在首日表现惊艳,或者在未来成为长期的“牛股”,基因是最重要的。基因决定了这家公司做什么、未来有没有机会做大做强。

健康长寿是人类永恒的追求,这也注定了医疗行业长期的景气度。近期扎堆递表上市的医疗股较多,但也出现了一定的分化。比如表现很好的和黄医药、归创通桥、朝聚眼科、康诺亚-B等,但也有令人失望的,比如科济药业-B(02171)。

同为医药行业,但细分赛道的规模、前景却有着明显的不同,这也导致了新股上市后获得市场青睐度不同。比如表现令人失望的科济药业,公司虽是国内CAR-T细胞疗法领域的领导者,但根据弗若斯特沙利文数据显示,该疗法在中国的市场规模2020年仅1.5亿元人民币,到2030年可能达到289亿元人民币。

来源:华盛资讯

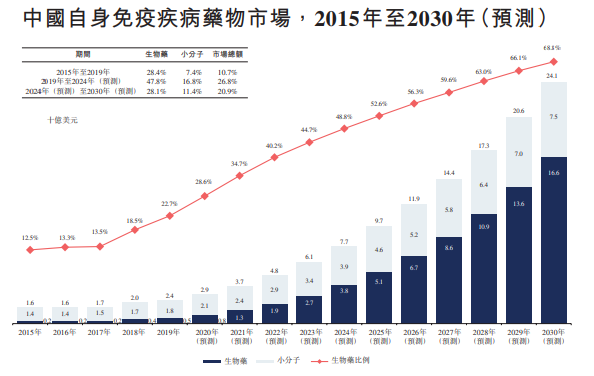

而今日上市的康诺亚则是专注自身免疫疗法和肿瘤药的公司,据弗若斯特沙利文的数据显示,中国自身免疫疾病生物药市场的规模到2030年将达到166亿美元(约合1100亿人民币),前景相较于科济药业明显有更广阔的的空间。

来源:招股书、弗若斯特沙利文

而对比二者目前的市值,均在180亿港元左右,很明显康诺亚具有更高的性价比。而表现很好的朝聚眼科、时代天使(06699)所处的分别是被誉为“金眼银牙”的眼科与牙科赛道,据弗若斯特沙利文的数据显示,到2024年中国眼科医疗服务市场规模就将达到2230亿元人民币,未来前景更是广阔。

因此,根据这个小例子,大家可以在打新研究时,多看看相关公司所处的赛道空间、未来前景,基本上就能找到一些具有牛股基因的公司备选了。

“牛”之骨干:自身素质过硬

小米集团(01810)总裁雷军曾有名言:站在风口上,猪都能飞起来。确实,如果一家公司处在极具前景的赛道,未来腾飞的概率是很大的。但如果仅仅依靠风口,肯定是无法跑赢自身也在加速的竞争对手。

因此,寻找妖股、牛股除了要看“先天基因”外,也需要看自身的“后天成就”。比如同处于眼科赛道的朝聚眼科和兆科眼科(06622),在上市后就出现了截然不同的命运。

兆科眼科发售价16.8港元,市值超90亿港元。但随后大幅破发,半个月时间跌幅超过30%。

来源:华盛通

来源:华盛通

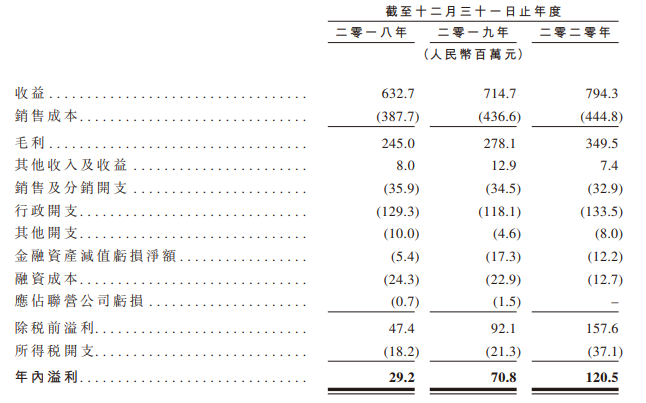

而朝聚眼科上市定价为10.6港元,总市值仅72亿港元左右,比兆科眼科要“便宜”得多。翻看二者的招股书可以看到,朝聚眼科在2018-2020年实现收入6.33亿、7.15亿和7.94亿元,实现净利润2900万、7000万和1.2亿元,净利润增长率极高。

来源:招股书

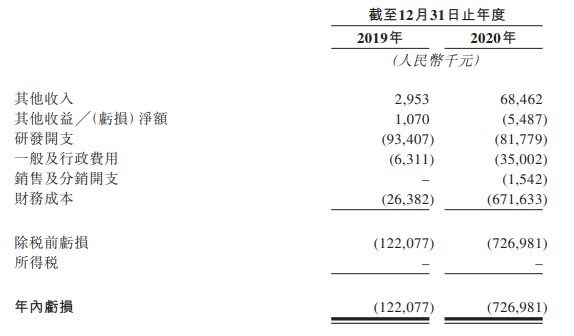

但“更贵”的兆科眼科数据却没有这么好看,因为公司还未有任何产品获批就行商业销售,因此没有产生任何销售收益。这使得公司在2019-2020年录得亏损1.22亿元和7.27亿元,亏损出现了大幅度的增加。

来源:招股书

因此,尽管二者都处于前景广阔的眼科赛道,兆科眼科未来也许会大放异彩。但对于当下的投资者们来说,投资一个已经连续盈利且规模不断扩大的公司,要比投资一个还未有产品销售、未产生任何收益的公司稳妥得多。

“牛”之引线:市值低、易炒作

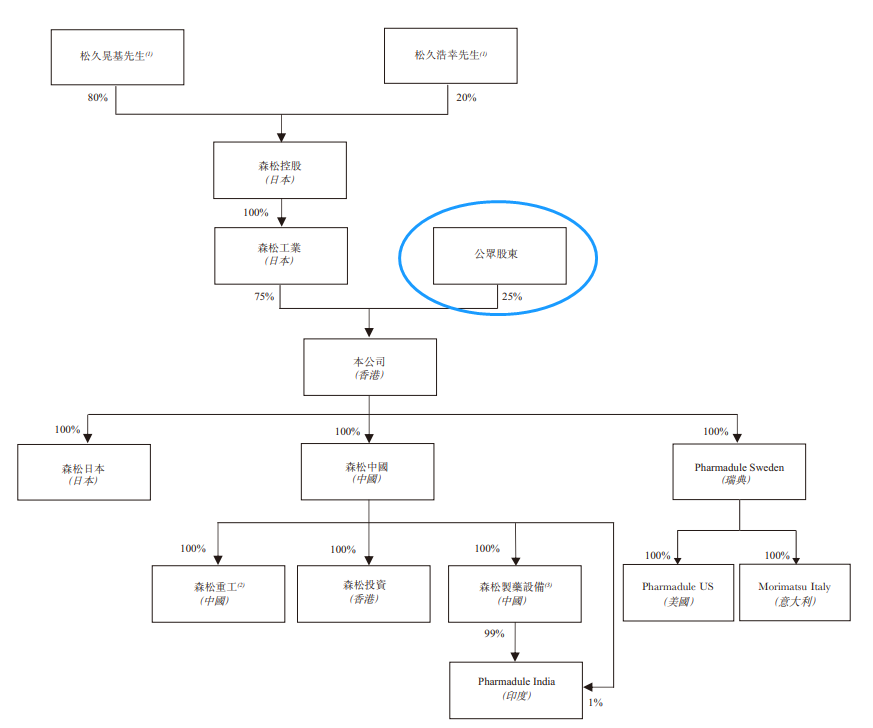

尽管几只医疗股表现强劲,但涨幅其实并不算特别高。而最近上市的森松国际首日即上涨超过200%,着实让投资者大呼作妖。

据了解,森松国际作为一家较为传统的压力设备制造商,在中国市占率为1.5%,位列第四。尽管公司近三年录得盈利1.26亿、1.47亿和2.89亿,但2020年业绩大幅提升的原因其实主要来自于北美市场的石油炼化与冶金业务,这与油价的大幅上升有着直接关系。因此,从公司的赛道和自身素质来看,只能算是中规中矩,没有成为牛股的“气质”。

但公司“聪明”的地方在于,将新股发行价定在2.48港元,上市市值为24.8亿港元,市盈率仅约6倍。以如此“低估”的状态上市,难免受到投资者的关注。另外,在上市后主要股东架构显示,公众持股量仅为25%,是联交所上市规则的最低要求。低估值+股权集中,让炒作变得更加容易。

来源:招股书

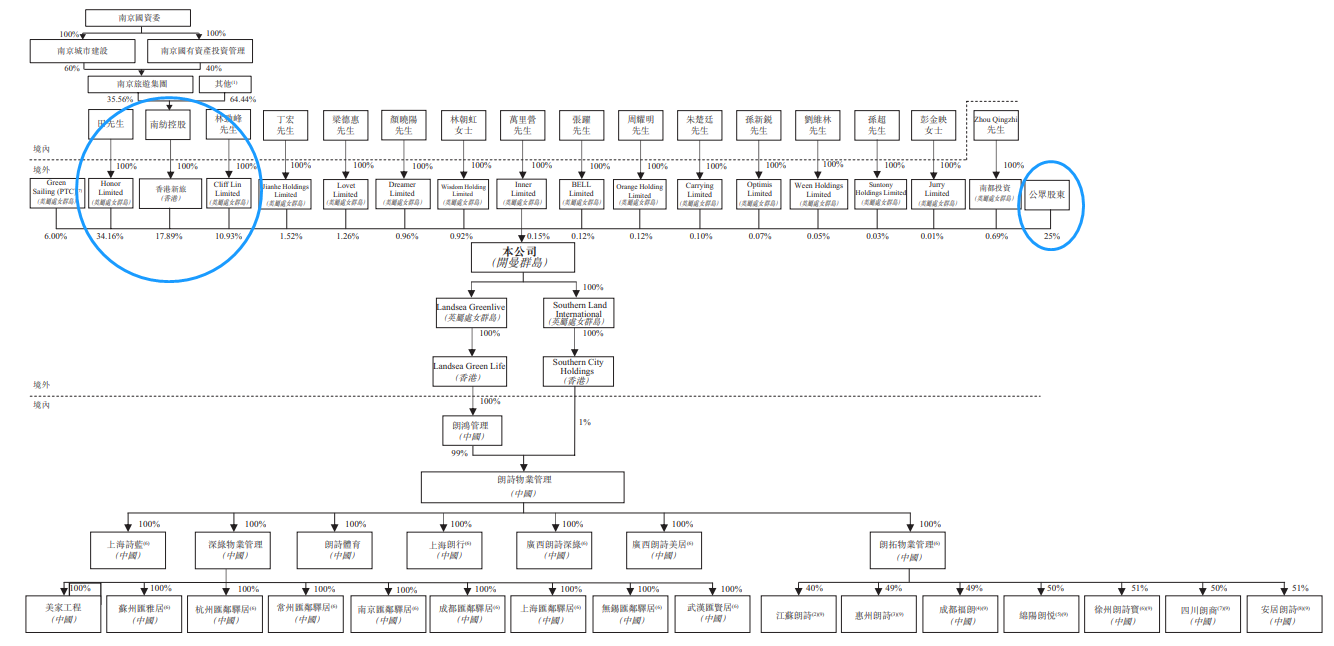

今日上市的朗诗绿色生活亦是如此,作为中小型的物业管理公司,前景是有,但或同样缺乏成为大牛的潜质。但和森松国际类似的低定价、股权集中,让朗诗也顺利地飞了起来。

朗诗绿色生活定价3.18港元,上市市值仅约12.7亿港元。根据2020年盈利6500万元人民币来计算的话,上市市盈率约为16倍左右。结合港股内地物业管理股平均40倍的市盈率来说,这个估值也算是比较低的。

上市后,朗诗绿色生活的股权架构同样较为集中,公众持股也仅为25%。

来源:招股书

来源:招股书

不过發仔在此要特别提醒各位投资者,这类由于发行市值较低、股权较为集中而遭到爆炒的新股,风险也是极大的。一旦前期投资者获利明显或估值提升较大,很容易引发较大幅度的回撤。投资者朋友们在打算追高买入时,要慎之又慎。

小结:

在大市不好的时候,投资新股不失为一个很好的策略。不过新股的质量同样参差不齐,投资者们需要用心去筛选具备广阔前景的赛道、自身素质过硬的公司,以抵御大市带来的冲击,或有机会获得超额收益。

而对于已经上涨不少的新股来说,投资者需要仔细、冷静去分析上涨的逻辑以及可持续性,万不可盲目去追涨杀跌。

近期新股较多,“牛股”与“妖股”也鱼龙混杂。發仔在此衷心希望投资者朋友们能够去伪存真,买到真正的“牛股”。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调