原创精选> 正文

大行评级 | 中升控股喜获高盛看涨32%!机构唱多小米

2021-07-07 18:45

资料来源:华盛资讯

大行观点

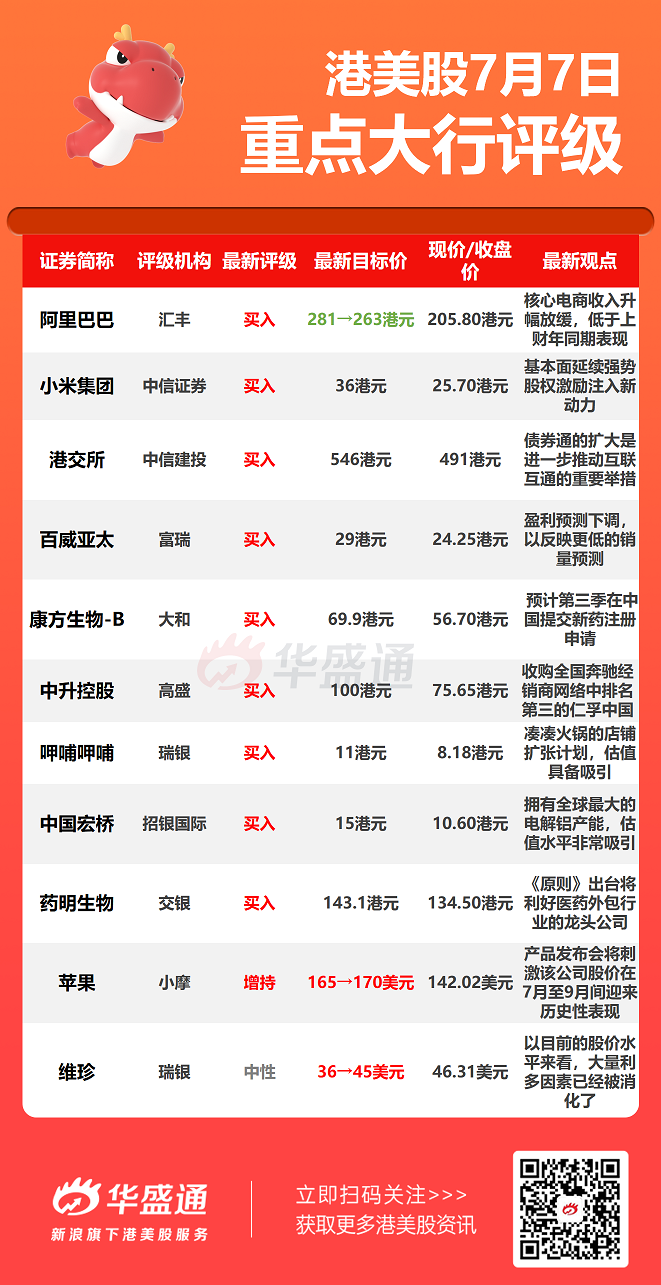

中信证券:维持小米集团【买入】评级 目标价36港元

中信证券发布研究报告称,展望全年,预期小米智能手机出货量有望接近2亿台,IoT的产品创新和升级将推动持续增长,用户数的累积效应也将帮助互联网业务增速逐季提升,公司全年盈利弹性依然较大,盈利可能超预期。报告中称,公司先后颁布两项股份奖励计划,为公司未来发展注入新动能。2021年7月2日,公司宣布向3904名员工,总计授予7023.2万股的股票。

汇丰:维持阿里巴巴-SW【买入】评级 目标价由281港元下降至263港元

汇丰研究发布研究报告,下调阿里巴巴-SW盈测,认为最近监管收紧对其盈利影响有限;认为公司基本面稳固并正投资于未来,预计8月首财季业绩的收入同比升38%,经调整EBITA同比则跌10%。

该行预计,天猫实体产品商品成交额(GMV)同比增18%,主要受FMCG及衣服带动,跑赢国统局公布4月及5月线上实体产品16%及10%的零售增长。行业称,参与天猫今年618活动的品牌同比大增2.5倍至25万户,反映商户参与度上升。此外,公司核心电商收入同比升幅或将放缓至19%,低于对上财年同期的21%表现。

中信建投:维持港交所【买入】评级 目标价546港元

中信建投发布研究报告,预计港交所第二季景气度较首季回落。该行认为,虽然债券通目前对于港交所的业绩贡献尚小,但债券通的扩大是进一步推动互联互通的重要举措,若“南向通”顺利推进,将进一步强化港交所“立足中国”的三年战略,并显著提升其作为中国与世界的重要且必要的连接地位与竞争优势。

大和:升康方生物-B评级至【买入】 目标价69.9港元

大和发布研究报告,康方生物-B的在研产品AK104预计于今年第三季在中国提交新药注册申请,并将在年内启动该产品两项临床三期试验。

报告中称,国家药品监督管理局药品审评中心于7月2日发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》,建议创新药应使用现行标准治疗,而不是最佳支持治疗或安慰剂作为对照组,市场认为增加了创新药研发的难度。该行表示,公司等专注发掘市场首见(first-in-class)及同类最优(best-in-class)的创新药物,本身研发门槛及标准已较高,行业参与者较少,将更能受惠于新政策。

高盛:予中升控股【买入】评级 目标价100港元

中升控股收购仁孚中国全部股权,后者在全国奔驰经销商网络中排名第三,报告中称,仁孚中国有26间奔驰门店及约10间在建门店,此次收购对价为13亿美元,收购后合并的63门店,有望达到内地奔驰销售额的18%。管理层认为,收购仁孚可以提高汽车融资/保险产品杠杆的收入、优化总部功能等,并重申今年新车销量增长超过20%指引,以及留意到强劲的上半年业绩与下半年积极前景。

大行研究

国信:运动长青,国货崛起的荆棘与曙光

- 品牌历史:大浪淘沙,转型变革,龙头蜕变

国内运动行业经历库存危机后,从原来粗放式扩张到由效率提升驱动的健康成长。复盘国际两大和国内四大品牌发展历史,经历一次次行业大浪淘沙和转型变革,品牌、产品、渠道均衡发展的龙头企业逐渐崛起。

- 品牌竞争力:国际龙头占优,本土企业崛起

从财务表现看,同在中国市场中,国际品牌展现了出色的增长、盈利、周转水平,本土头部企业与之差距缩小。品牌力上,国际品牌紧握全球话语权,国潮提升国货本土影响力。渠道力上,头部品牌均保持在效率与数字化驱动下的快速健康流水增长。产品力上,国际头部品牌与本土品牌综合实力差距明显,但国牌已有尖端拳头产品。

- 发展策略:品牌、渠道、供应链全面升级

品牌:国际大牌聚焦中高端综合市场,本土企业逐步通过功能性、国潮、收购进入中高端市场;渠道:各品牌加大 DTC 转型和数字化提效力度;供应链:龙头品牌通过整合优质资源,快反提升效率和灵活性。

- 格局展望:龙头梯队快速成长,本土公司扩张加速

在国际品牌全球资源壁垒高企的竞争下,本土公司逐步从细分领域寻求突破,目前更进一步在与本土消费者在文化共鸣上实现引领,预计未来头部梯队将继续超越行业增速,但趋势将随着品牌力、产品力和渠道力的竞争出现分化,在中国市场的本土头部集团将实现份额显著提升。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调