原创精选> 正文

研报掘金丨半导体国产替代势在必行,为何华虹收割一众分析师强推?

2021-07-07 18:28

最近关于半导体利好的消息层出不穷,无论是政策还是资金都向半导体板块倾斜。

如7月2日工信部、财政部、证监会等六部门联合印发《关于加快培育发展制造业优质企业的指导意见》中提出鼓励芯片、网络安全、基础零部件等八大细分领域进一步加强自主可控的能力,从政策支持和精准服务方面对包括芯片企业在内的高科技企业培育发展予以支持。

芯片股无疑成为“香饽饽”,各券商也都发布研报表示对芯片行业的看好。如东吴证券表示,在当前全球半导体市场供不应求和产品涨价缺货的情况下,本土芯片设计产业链有望加速产品的市场拓展,提升产品的价值量或出货量,从而充分受益于芯片市场的高景气行情。

各路看官一定会不住摇头,我也知道芯片荒、芯片热、芯片迎利好,我也知道政策助力送东风,不过看了那么多,到底哪只才是我的“命中情股”?

本文将为你介绍一支被各大机构从年初至今“一直被推荐”,最近又收割了一波方正证券的“强烈推荐”的标的——华虹半导体。

从行情面来看,华虹的走势颇让人着急。自去年九月中旬的27港元,华虹开始一路飙升,到今年2月19日最高点64.65港元,股价翻了2.4倍,涨幅高达111%,但却自此开始一路走下坡路,股价的提振始终乏力。今日(7月7日)迎来小幅微涨,收涨0.87%,报40.45港元。

来源:华盛证券

不过,这样的一支股票,为什么却会得到各大分析师的青眼呢?其中的道理或许值得我们一观。

一、连续盈利41个季度,基本面稳健强劲

在中国大陆芯片制造的第一阵营里,中芯国际和华虹半导体侧重芯片代工,被称为“中国大陆晶圆代工双巨头”。

相对于中芯国际的频繁亮相,华虹半导体的“存在感”稍微低一点。不过,虽然华虹半导体的股价这阵子平平无奇,它的基本面可是非常稳定且展现出内生强劲的势头。

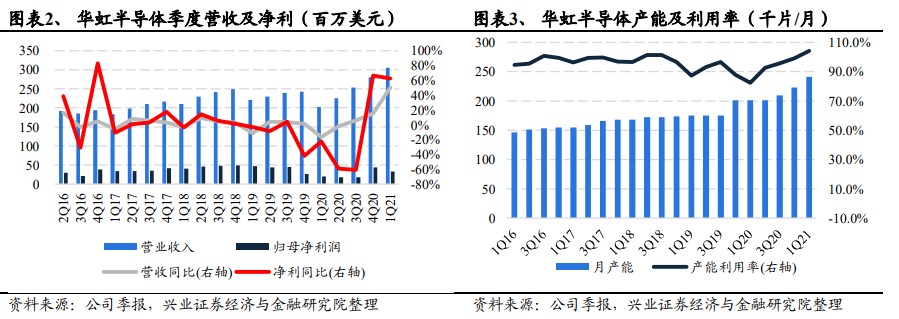

从营收层看,21年第一季度的营收3.05亿美元再次超出预期指引(公司指引为2.88亿),同比增长50.3%,主要得益于CIS、MCU及IGBT产品需求量的提升,毛利率为23.7%,整体产能利用率达到104.2%,同比增长21.8%,归母净利为3306万,同比增长63%。

来源:兴业证券研究所

来源:兴业证券研究所

据公司21年度第一季度给出的下季度指引,预期收入将为3.35亿元,同比增长52%,毛利率23%-25%。

二、成熟制程代工龙头功率领先,“8+12”战略稳步推进

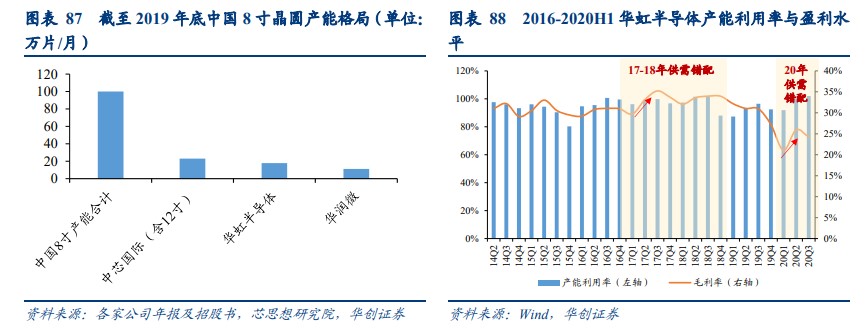

公司作为业内顶尖的八寸代工厂,凭借着特色工艺的不断优化持续提升产线的盈利能力。

在需求侧,据 IHS 及 Omida 预测,2019-2024 年全球功率半导体市场 CAGR为 5.3%,意味着需求增速将持续高于产能扩张速度,供不应求局面将长期持续,而公司 8 寸晶圆产能居国内前列,有望长期受益于行业景气。

来源:华创证券研究所

2020年华虹半导体就将8英寸IGBT技术导入12英寸的生产线,2020年底在12英寸的生产线上班又建立了IGBT晶圆生产工艺,产品成为了全球首家同事在8英寸和12英寸生产线量产先进型沟槽栅电场截止型(FS, Field Stop) IGBT的纯晶圆代工企业。

另一方面,公司8英寸产能的折旧压力也在不断舒缓,也有望进一步释放其盈利能力,带动公司业绩的持续稳健增长。

同时为了进一步满足下游客户的旺盛需求,公司实施了“8+12”战略。一方面持续进行八寸产能产品结构的优化,另一方面凭借着 12 寸产能稳健的扩充和扎实的技术研发,为公司的长期发展提供充沛的产能支持。

来源:光大证券研究所

华虹半导体“8英寸+12英寸”四个工厂均通过IATF16949汽车质量管理体系认证。目前华虹半导体12英寸IGBT产出已超10,000片晶圆,各项电性参数均保持优异水平。

据兴业证券判断,全年的8寸厂有望持续满载,今年整体毛利率或将回升至30%,同时3厂还有2万片/月的扩产空间。

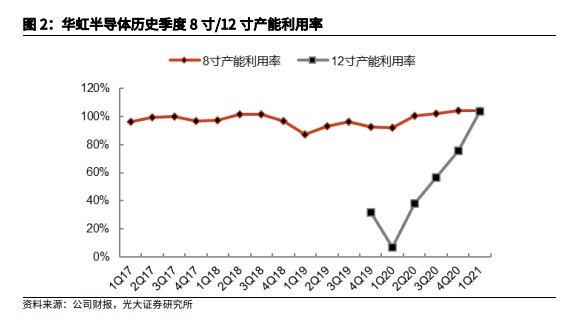

三、12英寸产能扩张,打开公司长期成长空间

华虹半导体有限公司在华虹无锡 12 英寸生产线已实现规模量产。

华虹半导体的 90 纳米 BCD 工艺拥有更佳的电性参数,并且得益于 12 英寸制程的稳定性,良率优异,为数字电源、数字音频功放等芯片应用提供了更具竞争力的制造方案。

6月24日,公司与斯达半导体举办了“华虹半导体车规级IGBT暨12英寸IGBT规模量产仪式”。由于12 寸新产品 新客户导入较为顺利,公司维持此前扩产规划,12 寸产能有望于 21 年中顺利 扩至 48K/m、21 年底扩至 65 K/m、22 年中扩至 80 K/m 以上。

各位看官可能不明白IGBT芯片的特别,它是电力电子重要器件,从占比来看据,Trendforce数据显示,2019年新能源汽车是IGBT芯片应用最大的领域,占比为31%,全球IGBT市场规模为318亿人民币,光中国市场的规模就占到162亿人民币。

不过,由于我国企业产业化起步较晚,目前IGBT市场长期被美欧日垄断,因此华虹的突破对整个芯片国有化替代进程来说,也是一个重大利好。

公司扩产策略同时兼顾获客上量及盈利能力两方面,规划未来扩产增量均以IC为主、同时存量功率产能里更多向IGBT转化,对应晶圆单价更高,有望驱动12寸晶圆ASP上升,同时也将加速中国芯片产业链的崛起。

四、行业高景气之下,确定性与成长性兼具

半导体是核心科技,真正能实现持续增长的半导体企业一定要有技术势力,并且能不断推出新产品,且这新产品能获得市场认可带来收入。

在晶圆厂的代工厂和IDM半导体方面持续优化和推进的华虹半导体,正是它们其中的一员。

从基本面来看,华虹绝对是一支底盘厚实、增长强劲的潜力股,尽管暂时仍未反映到股价层面,但从年初至今,光大证券、方正证券、华泰证券等券商都不断再给出“强烈推荐”“增持”“买进”等评级,可见一致看好。各位投资者仍然需要考虑半导体板块估值系统性波动,许它以更大的耐心,相信定会迎来它合理的估值。

相关文章:

供应紧张!汽车芯片迎政策利好,这些受益芯片概念股要注意了!(附名单)

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调