原创精选> 正文

大行评级丨花旗:市场对蔚来存在低估,目标价调高23%!

2021-06-30 19:14

- 蔚来(NIO) 0

- 农夫山泉(09633.HK) 0

- 英伟达(NVDA) 0

资料来源:华盛资讯

大行观点

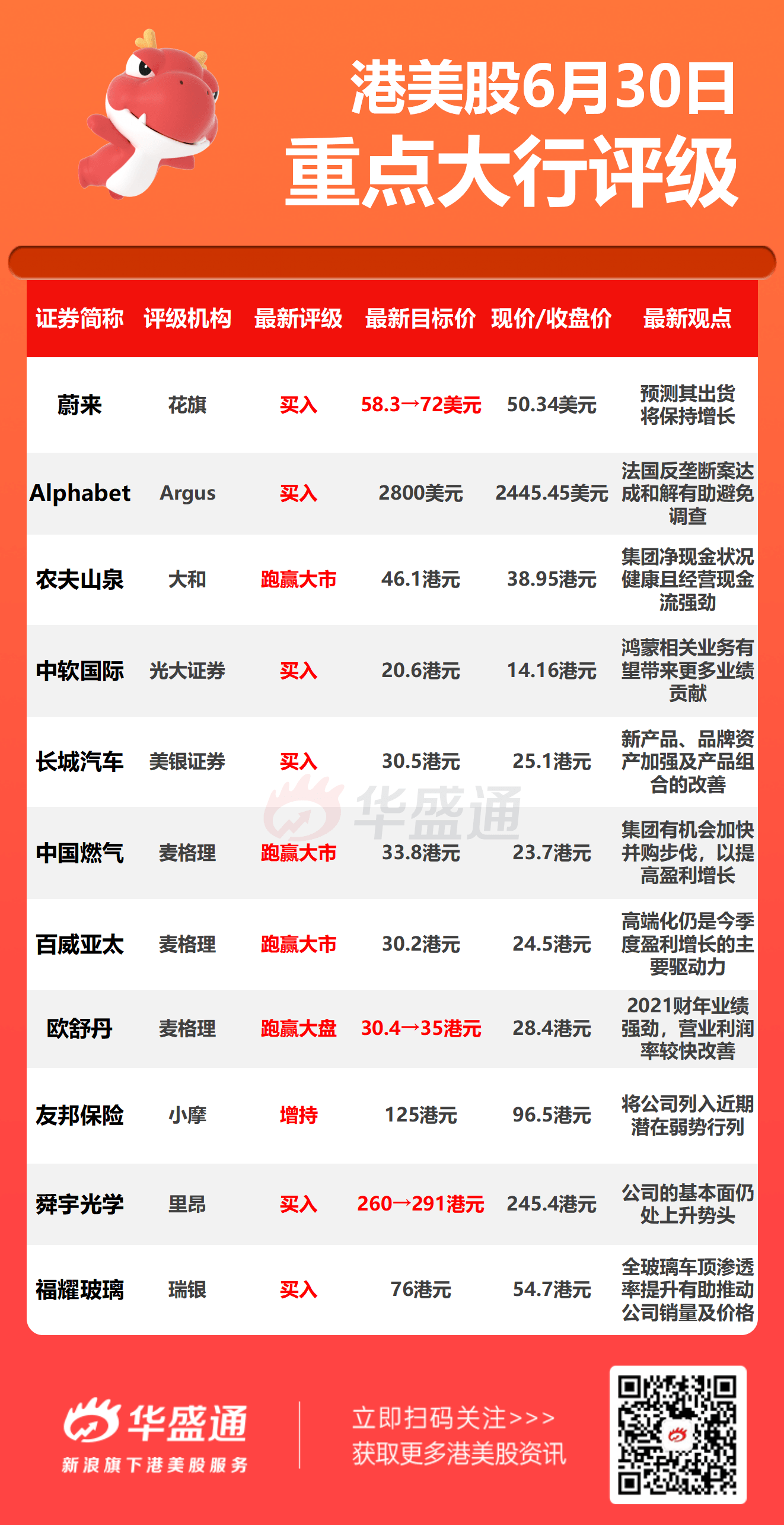

花旗:维持蔚来汽车买入评级 目标价从58.3美元上调至72美元

花旗上调蔚来汽车目标价,分析师Jeff Chung预计该公司第二季度出货数量料强劲,并且在今年剩余两个季度保持环比增长。

分析师预计,即使全行业芯片短缺没有明显缓解,蔚来汽车下半年也会有强劲的业绩。

预计该公司今年向北欧的首次电动汽车出口将是一个亮点,而市场对其存在低估。

花旗将蔚来汽车2021年销量预期从90000上调至93000辆,将2022年销量预期从155000辆上调至160000辆;将2022年目标价从58.30美元上调至72美元,维持买入评级。

瑞穗:看好人工智能行业前景 英伟达仍然处于行业龙头

瑞穗银行对人工智能和深度学习的深入研究得出结论,认为人工智能是半导体增长的下一波浪潮,是推动半导体市场达到1万亿美元的关键驱动力。

应用材料公司(AMAT.US)认为,人工智能市场将从今天的4000多亿美元朝着万亿美元发展。加特纳(IT.US)也表示,到2025年,人工智能芯片市场将以每年25%的复合速度增长,是整个市场增长速度的四倍。

该行表示,英伟达(NVDA.US)仍统治着整个市场,其最新的DGX A100用于人工智能工作负载,可提供10petaflops运算速度,训练性能是之前平台的6倍,CPU的性能是172倍。尽管正面临来自谷歌(GOOG.US)及其TPU V4,以及英特尔(INTC.US)、SambaNova和其他公司等,但不可否认的是英伟达仍然是该行业的龙头企业。

据悉,Cerebras Systems正以其CS-2系统向英伟达发起挑战,该系统专注于使用单个晶圆级芯片的高端机器学习。与此同时,SambaNova的估值超过50亿美元,并获得了软银的支持,这将是另一个采用差异化DaaS业务模式的强劲竞争对手。

分析师Vijay Rakesh称,AI运算正推动下一波的半导体增长,AI应用有望带动整体芯片市场年度销售额规模自目前的4千亿美元升至2030年的1万亿美元。AI芯片去(2020)年创造约230亿美元的营收、约占整体芯片市场的5%,2025年有望升至700亿美元以上、占比突破10%,复合年增率达25%、远高于整体市场的7%。

大和:农夫山泉首予跑赢大市评级 目标价46.1港元

大和发布研究报告,首予农夫山泉(09633)“跑赢大市”评级,目标价46.1港元,集团净现金状况健康且经营现金流强劲,截至去年年底,净现金达67亿元人民币,预计2021-23年,集团经营现金流复合年均增长率18.1%。

该行表示,2021至2023年,集团桶装水/茶类饮品/功能性饮品收入复合年均增长率分别为17.3%/7.6%/14.2%;此外,果汁类饮品为12.2%,其他饮品为69.7%。集团计划通过地域扩张,及渗透新渠道如自动贩卖机、餐厅及酒店等拓展分销渠道。

美银证券:维持长城汽车买入评级 目标价30.5港元

美银证券发表研究报告表示,长城汽车(02333)目标2025年收入达6000亿元人民币,销量达400万辆,平均售价15万元人民币,较2020年水平高50%。该行维持其买入评级,目标价30.5港元。

该行指,长城汽车目标平均售价上升主要由于新产品、品牌资产加强及产品组合的改善。该行续指,Ora品牌旗下的新能源汽车的平均售价高于集团平均值,集团料至2025年新能源车将占整体销售的80%,将可支持公司继续改善平均售价及盈利能力。

光大证券:中软国际维持买入评级 目标价20.6港元

光大证券发布研究报告称,基于中软国际(00354)传统基石业务客户拓展情况超预期,以及鸿蒙相关业务有望带来更多业绩贡献,上调2021-23年净利预测7%/14%/22%至12.6/16.8/22亿元人民币,对应同比增速分别为32%/33%/31%。

考虑到未来业绩高速成长性趋势逐步验证、同时鸿蒙生态相关新业务发展以及未来A股上市有望提振公司估值,予21年40倍PE(对应22年30倍PE),目标价上调至20.6港元,维持“买入“评级。

报告中称,鸿蒙在中国IoT市场将占据重要席位:相比安卓系统,鸿蒙特性更有利于IoT终端生态共享:1)鸿蒙生态系统基于微内核设计将系统服务模块化,进而具备更高的灵活性和安全性;2)采用分布式架构和分布式软总线技术,可实现跨终端无缝协同体验;3)配备面向多终端开发的统一旧E,支撑开发者一次开发、多端部署。

该行预计,鸿蒙在中国IoT市场有望占据重要一席:

1)华为国内1+8的设备有望全面升级到HarmonyOS;

2)第三方合作伙伴也在积极加入,包括智能家居、健康出行、教育、娱乐、办公等各类终端。伴随鸿蒙生态逐步推进,未来鸿蒙相关产业链机会值得重点关注。

光大证券称,中软为鸿蒙生态元老级参与者,将伴随鸿蒙持续快速成长:中软国际全程参与鸿蒙OS从0到1的构建,是开放原子开源基金会白理事单位,对鸿蒙具备“代码级‘理解。公司全面构筑鸿蒙生态使能服务能力,从底层芯片适配到软硬件以及全场景解决方案,从联合客户生态产品创新落地,到自研鸿蒙开发套件上架销售。中软国际已具备由轻鸿蒙到富鸿蒙的软硬件能力,未来将持续打造鸿蒙万物互联的世界,致力于成为鸿蒙生态全栈式使能服务领跑者。

报告提到,围绕鸿蒙生态可拓展的模式不只是IoT模组,未来新增盈利模式及增量空间值得期待:基于鸿蒙生态的I、P、S三层架构,公司目前已具备三种清晰的商业模式:

1)华为鸿蒙相关研发外包;

2)中间件开发;

3)IoT模组及开发板产品,主要面向消费物联网,为第三方厂商提供软硬模组产品,收入取决于装机量。

目前公司已经为70多家设备商提供服务,接入SKU超过100个。除了以上三种模式之外,公司基于自身能力及资源积累,后续有望开拓出与厂商联合研发智能产品等新增盈利模式、带来更多业绩增量空间。

大行研究

TrendForce集邦咨询:全球LED显示屏市场回温,2021年产值有望上升至62.7亿美元

- 上游材料成本上涨,LED显示屏厂商陆续调涨产品售价

根据TrendForce集邦咨询研究显示,2020年全球LED显示屏市场受到疫情影响,整体产值仅达55.3亿美元,年减12.8%,其中又以欧美地区需求下滑最为明显。2021年随着整体需求回温,以及上游零组件因短缺涨价,LED显示屏厂商也同步调涨产品售价因应,今年LED显示屏市场产值将有望上升至62.7亿美元,年增13.5%。

TrendForce集邦咨询补充,随着各国疫苗施打率提升进而逐步解封,各大商业活动及运动赛事如欧洲足球联赛、东京奥运等也陆续恢复举行,使整体需求逐渐复苏。此外,受到驱动IC、五金建材、LED器件等上游材料成本相继上涨影响,为维持基本获利,LED显示屏厂商陆续调涨产品售价。

- 中国市场需求率先恢复,前八大业者市占合计近六成

观察2020年LED显示屏厂商排名动向,利亚德去年海外业务受疫情影响,尽管总营收有所下跌,市占率仍达11.3%,排名全球第一;洲明科技也同样面临海外业绩衰退,但在扩大中国市场业务比重的策略下,营收仅微幅下跌,以10.8%市占率位居第二名;强力巨彩则主要以中国市场为主,透过积极经营通路销售,使其营收逆势增长,位居第三名;列居第四至第八名的还包括达科电子、海康威视三星电子、艾比森、山西高科。

整体而言,尽管去年大多数厂商营收表现因疫情冲击而有所下滑,尤其以欧美作为主要销售市场的业者影响甚巨,包括利亚德、洲明科技和艾比森等。然而,以中国为主力市场的业者如强力巨彩、山西高科等,自去年第三季以来需求便逐渐回温,至第四季达到高峰,进而拉升去年前八大LED显示屏厂商的市占至58%,相较2019年的54%上升4个百分点。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁