原创精选> 正文

估值仍在疫情期间底部,这家万亿巨头“真香时刻”已到?

2021-06-30 16:43

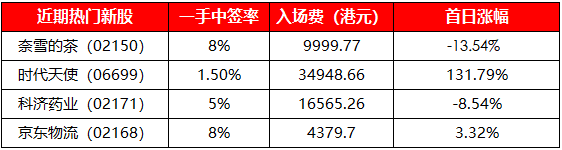

近期新股扎堆递表上市,但表现却参差不齐。今日上市且人气极高的奈雪的茶(02150)直接破发,截至收盘跌幅高达13.5%。而“不声不响”的和黄医药(00013)盘中涨幅最高超过110%,收盘上涨50%,实在令人目瞪口呆。而此前的科济药业(02171)、时代天使(06699)走势也是极度分化,让人摸不着头脑。

不仅如此,近期港股热门新股的中签率也极低。奈雪的茶一手中签率仅8%,时代天使(06699)甚至仅有可怜的1.5%!也就是说,如果想打这些新股,除了使用华盛提供的20倍打新融资外,想要中签的难度是极高的。

来源:华盛通

热门港股中签难、冷门港股不敢打、打了又怕走势差,让普通投资者纠结万分。那么如果给你一只中签率100%(直接买)、行业地位绝对领先、年营收近7000亿元的巨头,你打不打?没错,我们今天要说的就是估值相当于打新,甚至比打新时还要“便宜”、未来空间也极具确定性的电商巨头:阿里巴巴。

市盈率回到疫情期间,或存在明显低估

2019年11月,阿里巴巴回港二次上市。根据投数网统计数据看,上市时阿里巴巴的滚动市盈率在40倍左右。而后在2020年市场遭遇新冠病毒突袭,阿里的股价也随之走低,滚动市盈率最低接近20倍左右。

随后由于市场逐步回暖,阿里股价亦随之走高。但今年反垄断政策导致阿里被处以巨额罚款后,其股价再度陷入低迷。目前,阿里巴巴的滚动市盈率仅26倍左右,重新回到了去年疫情最为严重时期的水平附近。

来源:投资数据网

也就是说,目前阿里巴巴的估值水平比2019年新上市时还要便宜不少,且接近去年疫情冲击市场期间最困难时所造成的“底部区间”,投资的价值和时机或已经显现。

反垄断影响有限,市场情绪或好转

阿里巴巴在5月公布了2021财年(2020年3月-2021年3月)的数据,因反垄断的一次性罚款182亿元,使得集团在第四季度出现上市后的首次亏损。但如果扣除罚款,不以美国通用会计准则计算的话,归属母公司的净利润仍高达262.16亿元,同比仍增长18%。

2021财年全年营收方面也是增速喜人。如果剔除合并高鑫零售的影响,全年营收仍录得32%的同比增长,至6744.20亿元。非通用会计准则下的净利润高达1719.85亿元,同比大增30%。

来源:东方证券

也就是说,反垄断的罚款对于公司整体业绩影响并不明显,这反而会让阿里在自身技术、基础设施建设、与商家的关系等方面做出更大的投入。张勇在投资者电话会上已经进一步强调,阿里会做出更多行动以减少商户的经营成本。同时,阿里还持续提升了在数字基础设施、新零售、本地生活服务、菜鸟网络等多项新业务的投入。

天风证券就认为,反垄断和强竞争环境可能让阿里短期盈利能力被削弱,但已经体现在前期股价表现上了。从长远看,阿里具备持久战的能力,市场对于阿里的悲观情绪将会减弱。

电商、零售、物流增速快,基本盘十分稳固

阿里巴巴电商平台丰富的SKU、完备的商家运营体系、完善的电商配套基础设施和成熟的线上零售消费者,让阿里巴巴始终保持电商行业的龙头地位。今年的618购物节,全网GMV高达5784.8亿元,同比增长26.5%。而阿里旗下的天猫商城依旧稳获销售额第一名,新零售平台淘鲜达也冲击到第二名的位置。

来源:星图数据

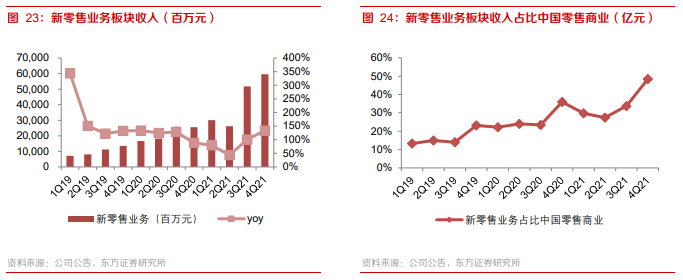

新零售业务是阿里发展的重心之一,在并表高鑫零售之后,21财年Q4新零售业务较去年同期增长了133.79%,占比中国零售商业达到48.38%。目前,阿里的“新零售”业务板块包含了庞大的线下商业矩阵和天猫等线上业务,基本涵盖了生活、百货、商超、家居家电等范围。

来源:东方证券

物流方面,菜鸟网络在21财年Q4实现了翻倍增长,全年增速也高达67.58%。来自阿里集团以外的第三方客户的收入同比大增68%,对菜鸟总收入的贡献超过了70%,说明菜鸟网络的市场占有率正逐步提升。

而在用户方面,阿里巴巴生态体系全球年度活跃消费者已经超过10亿,包括约2.4亿的海外用户。淘宝特价版的推出以及微信入口的接入,使得阿里在活跃用户数上再次超越了拼多多。

可以看到,零售电商业务作为阿里巴巴的基本盘,依然相当稳固。

第二支柱:云计算空间广阔

阿里巴巴的云计算业务在去年疫情背景下仍然展现了较强的成长性,目前其估值已经逐步成为仅次于核心电商外阿里巴巴的第二支柱。

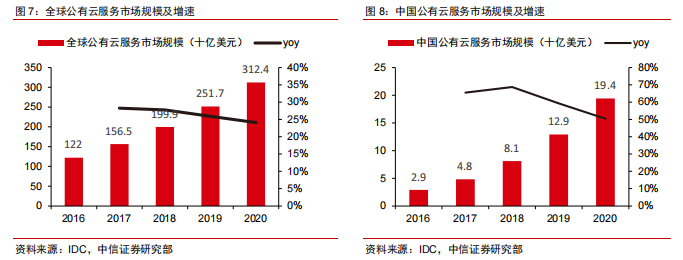

而我国的云计算市场仍处于发展初期,与美国等发达国家相比,增长空间重组。据IDC数据,2020年我国公有云市场规模194亿美元,仅为全球的6%,而同期我国GDP为全球的18%,存在巨大的增长空间。而在增速上,我国公有云市场2020年的增长率为50%,则远高于全球同期的24%。

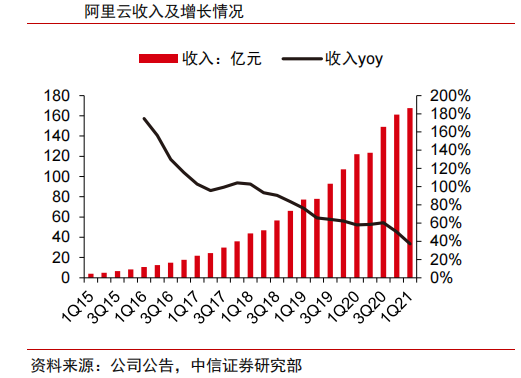

来源:中信证券研究部

阿里云在中国市场份额保持领先,且有望进一步提升。2020年Q4,阿里云在中国公有云IaaS市场中占比达到了40.6%。根据阿里财报显示,2021年Q1,公司云计算业务实现收入168亿元,同比增长了37%。伴随着政企业务的快速拓展,预计阿里云业务的收入有望继续保持稳健增长。

来源:中信证券研究部

整体而言,阿里的云业务和亚马逊AWS类似,中长期具有良好的业绩高确定性、成长性和盈利能力。而最近5年以来,伴随着市场对云计算行业前景的认识度迅速提升,对于云业务的估值也发生了变化。中信证券认为,以P/S指标来对云计算业务进行估值较为合理。对标AWS在过去5年8-14倍P/S的估值,阿里云的合理估值区间为10-12倍P/S,对应2022财年云业务的估值将达到1310-1570亿美元。

大生态布局具备韧性,机构纷纷看好后市表现

作为超大体量的平台经济体,阿里巴巴同时围绕“内需、云计算、全球化”具有清晰、全方位的战略布局。六位一体(电商、云计算、新零售、物流、金融、大文娱)的大生态布局,使得各业务相互协同、相互支持,让平台整体具备更强的抗风险能力。

中信证券看好云计算业务对于阿里巴巴整体估值的提升作用,认为阿里巴巴合理估值在8000亿美元左右,对应目标股价为288港元,维持“买入”评级。

东方证券认为公司进一步加大投资力度,提升了行业竞争力。而反垄断罚款已经落地,人气有望恢复。给予“买入”评级,目标价269.1港元。

兴业证券亦认为公司作为电商行业龙头,积累深厚,云计算业务则正在释放盈利潜力,保有成为互联网龙头的核心竞争力。维持“买入”评级,目标价调整为282港元。

截至发稿,阿里巴巴集团小幅上涨0.27%,报220港元,市值约4.8万亿港元。这意味着距离券商们的目标价,普遍存在30%左右的上升空间。

阿里巴巴周线图 来源:华盛通

阿里巴巴周线图 来源:华盛通

小伙伴们,你们认为阿里巴巴已经到了买进的时候了吗?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁