原创精选> 正文

5天暴涨10倍,这只小票高调“作妖”背后发生了什么?

2021-06-30 15:21

事实上,自上周三以来,Marin公司股价便疯狂上涨,化身一只“妖股”,股价在过去5个交易日内涨幅高达980%。

值得注意的是,有分析师指出,MRIN的空头比率为0.68,这意味着卖空交易者需要在一天内补平他们的头寸,基于MRIN三个月平均成交量,短量比为22%。

消息面上,MRIN宣布其旗舰平台MarinOne增加了管理Instacart广告的能力,帮助广告商优化400多亿美元的数字广告支出。Instacart是美国生鲜杂货配送服务商,为美国第二大“独角兽”公司,其估值390亿美元仅次于马斯克旗下的太空初创公司SpaceX,后者的估值为740亿美元。

暴涨背后"一地鸡毛"

Marin是一家专注于在线广告的科技公司,它旨在为广告商提高付费营销计划的效率和透明度,以扩大他们在网络和移动设备上的数字广告支出。

分析机构Accord Partners指出,Marin只出售搜索广告和购物广告,而非展示广告,这是其战略从一开始就存在的根本缺陷。谷歌、脸书和亚马逊控制着行业内的大部分投放渠道,这是一场艰难的竞争。另一方面,其它两家竞争对手MediaMath和The Trade Desk的年销售额分别为6亿美元和6.04亿美元,而Marin的年销售额约为5300万美元。尽管成立时间稍晚于Marin,Trade Desk的市值已达到380亿美元,而Marin的最新市值也仅为1.90亿美元。

与此同时,该公司一直未能重新调整业务重点。当上市后销售额开始下滑时,Marin没有重新考虑其市场地位。相反,它把大笔资金投入研发,为同样的产品打造更好的版本,放弃小客户,专注于大客户,管理层人事变动频繁,导致销售额一直持续下滑。

(图片来源:simplywall.st)

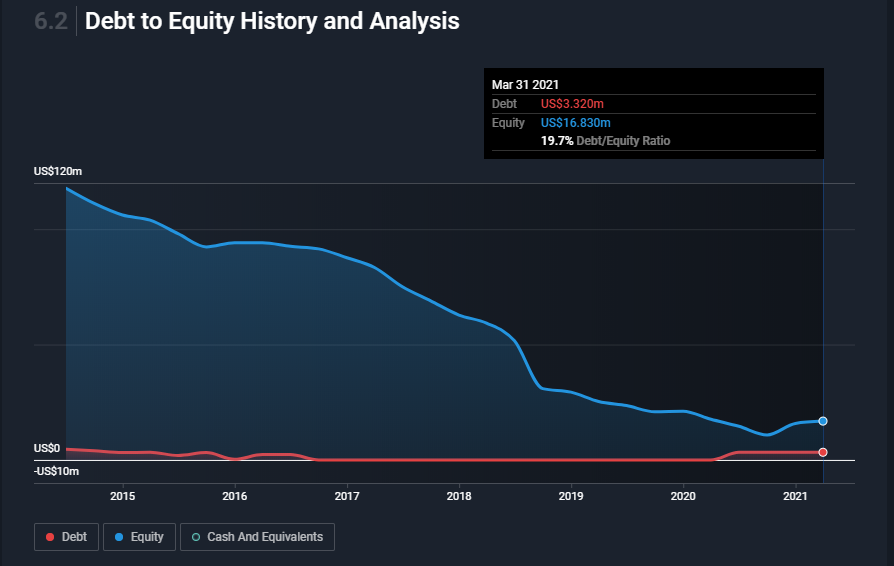

传奇投资人David Iben有句话说得好:波动性不是市场关心的风险,投资者关心的是避免资本的永久性损失。很明显,当考虑股票的风险时,首先需要考虑债务,因为债务负担过重会让公司垮掉。MRIN面临同样的问题:债务压力是否给该公司带来了风险?

数据显示,截至2021年3月,MRIN有332万美元的债务,且一年多来没有增长。然而,该公司拥有1470万美元的现金,抵消了这一损失,因此其净现金为1140万美元。

(图片来源:simplywall.st)

最新的资产负债表数据显示,MRIN一年内将有1280万美元的负债到期,一年后将有406万美元的负债到期。另一方面,它有1470万美元的现金和448万美元的应收账款将在一年内到期。因此,它的流动资产比总负债多出227万美元。

这种短期流动性表明,该公司或将轻松偿还债务,因为它的资产负债表看起来流动性充足。现金比债务多的事实可以说是一个很好的迹象,表明它可以安全地管理其债务。在分析债务水平时,资产负债表显然是一方面,但不能完全孤立地看待债务。因为MRIN需要盈利来偿还这些债务,所以在考虑债务问题时,盈利趋势绝对值得一看。

(图片来源:simplywall.st)

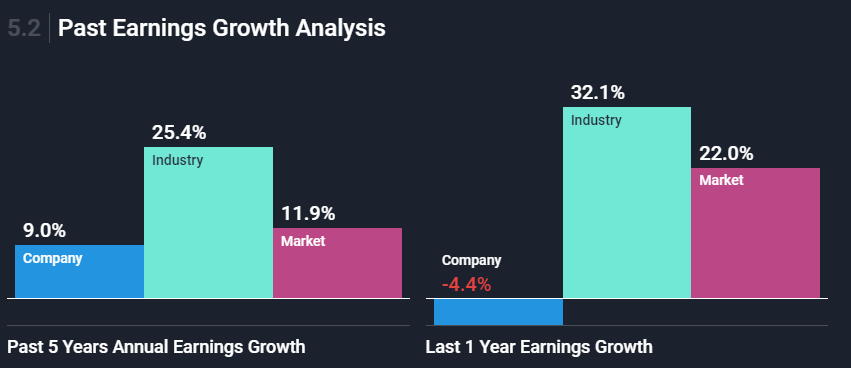

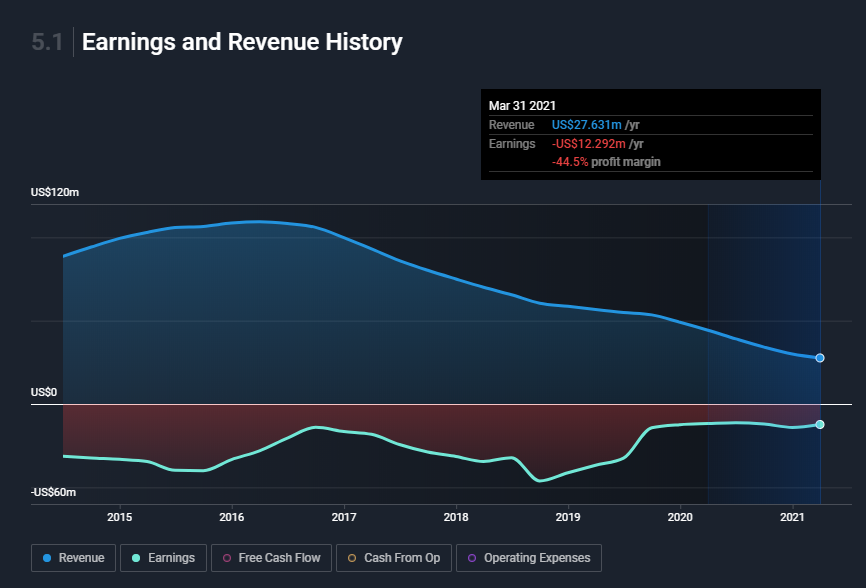

值得注意的是,去年,MRIN在扣除利息和税项后出现了亏损,营收缩水了38%,降至2800万美元。同期,该公司的自由现金流出为负790万美元,会计亏损为1200万美元。坦白说,这不是好兆头。如果一家公司不能定期产生自由现金流,债务总是会让投资者感到紧张。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁