原创精选> 正文

国内制药巨头凯莱英启动H股上市,获高瓴资本10亿重仓

2021-06-29 20:25

华盛资讯6月29日获悉,国内顶级制药服务公司-凯莱英启动H股上市,昨日晚间递表港交所,高盛和中金为其联席保荐人。

凯莱英创立于1998年,是全球领先的CDMO(工艺开发、放大及商业化生产服务)企业。

公司于2016年在A股上市,至今一路走高,涨幅已超过2000%。2020年初拟引入高瓴资本战略融资,定增募资23亿人民币,高瓴一度欲全额包揽,因政策调整最终加仓超10亿元,高盛、国有企业结构调整基金跟投。

一、国内CDMO市场龙头,服务辉瑞等全球制药巨头

- 国内CDMO服务龙头

CDMO公司主要参与制药公司药品生产过程,另外亦会根据制药公司提供的药品化学结构提供生产工艺开发及优化服务,以及其他各种技术的增值服务,增加委托商药品上市后的价格竞争力。

据弗若斯特沙利文,按2020年的收入, 凯莱英为全球第五大创新药原料药CDMO及最大中国商业化阶段化学药物CDMO。

药品生产的一个关键方面是原料药的生产,原料药包括三种成分:注册起始物质 (RSM)、cGMP中间体和cGMP。

其中cGMP中间体和cGMP的大规模生产需要CDMO服务企业的先进的技术平台、 设备完善的工厂和综合质量控制体系,行业进入壁垒高,研发投入要求严格。

- 服务全球顶级制药企业

据招股书,公司已与全球20大制药公司中的15家达成多维度的协同合作,其中9家连续开展业务超过十年,其中就包括辉瑞(PFE)、礼来(LLY)、默沙东、艾伯维等全球制药巨头。

另外凯莱英与国内的再鼎医药(09688.HK)、信达生物(01801.HK)、加科思药业,和黄药业和贝达药业等新兴医药公司合作,公司首个 MAH 项目再鼎医药的尼拉帕利已经进入商业化阶段,全流程服务和黄医药的苏泰达于 2020 年底获批上市。

- 近三年商业化89个药物项目

公司项目分为临床阶段项目及商业化阶段项目,其在临床前和临床阶段以及 商业化阶段,分别为小分子药物和其他药物疗法提供服务。

于2018年、2019年及2020 年,凯莱英已共确认657个临床前、I期或II期临床阶段项目、105个III期临床阶段项目以及89个商业化阶段项目所得收入。

二、公司盈利强劲,三年稳定派息近3亿人民币

- 盈利强劲,业绩稳步增长

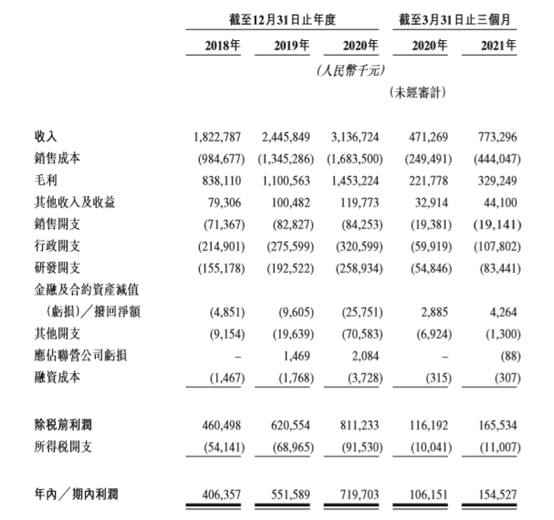

公司2018-2020分别营收18.2亿、24.5亿、31.4亿人民币,复合年增长率为31.2%,净利润为4.06亿、5.52亿、7.20亿元,复合年增长率为33.1%。

另外,公司2021年Q1营收7.733亿元,环比增加64.1%。据弗若斯特沙利文,公司近三年毛利率分别为46.0%、45.0%和46.3%,高于全球所有公开上市的以及隶属于公开上市公司的CDMO企业。

- 上市四年股价暴涨20倍,三年稳定派息近3亿人民币

公司于2016年上市A股上市,随后一路走高,截至6月29日收盘,涨幅达到2004%。

于2018年、2019年及2020年,公司分别分派股息人民币0.8亿元、0.925亿元及1.16亿元,即每股股息分别为0.35元、0.40元及0.50元人民币。

另外,启动H股上市前,公司于2021年5月18日,宣派未派付股息人民币1.46亿元,每股股息为0.6元。

三、获投行持续看好,预计今年净利达10亿元

- 中信建投看好公司优势,维持“买入”评级

考虑到小分子CDMO行业的高景气度和公司在技术、响应度和客户方面的优势,以及公司不断打造自身能力平台。

预计公司2021-2023年归母净利润分别为10.02亿元、13.24亿元和17.21亿元,同比增速分别为38.5%、32.0%和30.0%,对应每股EPS为4.12元、5.44元和7.07元,对应当前股价的PE为93、71、54倍,维持“买入”评级。

- 西南证券:国内CDMO业务进入收获期

受益于国内创新药崛起,国内CDMO业务进入收获期。公司作为小分子CDMO行业龙头,核心竞争力突出,有望持续超越行业,实现快速成长。

预计2021-2023年归母净利润分别为9.8亿、13.6亿、18.5亿元,对应每股EPS为4.04元、5.61元和7.61元,对应当前股价的PE为74、54、39倍,维持“买入”评级。

推荐文章

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁