原创精选> 正文

焦点个股丨市值蒸发3200亿的农夫山泉又双叒翻车了!它还有机会吗?

2021-07-01 09:00

一、从“气泡水选用福岛白桃”到“虚假宣传”

农夫山泉又翻车了,原因还是因为气泡水。

这一次是“日向夏橘”风味的苏打水。

农夫山泉在宣传中表示“日向夏橘被人称为日本排名第一的柑橘,特产于日本宫崎县”,这一宣传套路与日前刚刚曝出的“拂晓白桃味苏打气泡水”牵惹的争议点毫无二致。

最近农夫山泉的“拂晓白桃味苏打气泡水”被传地沸沸扬扬,主要是其外包装的宣传中的“原料产自日本福岛”引发了网友的热议。

要知道,自2011年日本福岛核泄漏事件后,我国就已经下令禁止从包括日本福岛县在内的多个县城采购进口食品、食用农产品及饲料,农夫山泉的原料却产自福岛,这谁还敢喝?

且根据海关总署2020年5月15日发布的《获得我国检验检疫准入的新鲜水果种类及输出国家地区名录》来看,被允许从日本进口的水果仅有苹果和梨子两大品种,而桃子并不属于其中。那么,“原料产自日本福岛”又从何谈起呢?

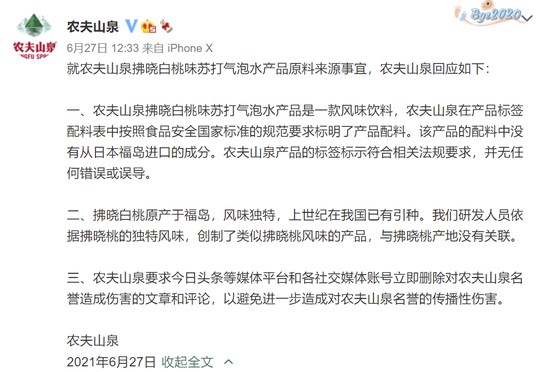

一石激起千层浪,四方质疑纷杂,农夫山泉也赶紧给出了回应,不回还好,一回反而更让人迷惑了,农夫山泉解释说“配料中没有从日本福岛进口的成分,并解释拂晓白桃已经于上世纪引种至国内,与福岛产地没有关联。”

来源:新浪微博

用“没有桃子”来洗白“不是日本的桃子”,难怪网友更不买账了,这不就是“虚假宣传”吗?

快消新零售专家鲍跃忠认为,此次事件暴露了农夫山泉在企业管理和营销管理方面存在的问题。

京师律师事务所律师许浩在接受媒体采访时表示:“农夫山泉此次面临消费欺诈问题。商家应该如实向消费者表明配料、原产地问题,这种宣传本身构成了对消费者的欺诈。”

这波公关彻底把农夫山泉抹了个满脸黑,不仅消费者不买账,二级市场的反应同样非常强烈。截至2021年6月30日收盘,农夫山泉已跌破40港元关口,报38.95港元,相对最高点,市值腰斩超过3200亿。

二、高泡沫之下的股价过山车,引出新一轮增长焦虑

从去年9月8日于港交所上市至今,农夫山泉的市值距最高点差不多蒸发了3200亿港元,期间起起伏伏不可谓不多。

上市首日,农夫山泉高开85.12%,总市值超过4400亿港元,2020年11月3日,受到“毁林取水”案宣判的影响,农夫山泉股价下挫,但很快又一路抬升。据花旗分析,农夫山泉于中国包装饮用水市场连续八年排名第一,市场地位稳固,有着长期的增长潜力,故而维持农夫山泉的“买入”评级。

好景不长,农夫山泉的股价又迎来一轮新低,因创始人钟睒睒因个人原因在2021年1月13日辞去公司董事、董事长职务,此后又是一轮阴跌,直至3月25日首份年报出来,才迎来了新一轮上涨。

尽管4月起,农夫山泉陆续推出了如气泡水、矿泉水“长白雪”等新品,尽管多家券商都发表研报表示了对入局新赛道的看好和期待,但股价表现却依然乏力。

来源:华盛证券

最让人难以琢磨的可能要数农夫山泉的市盈率了,自上市至今一直虚高市盈率,在今年初1月时曾一度飙至138倍,如今市盈率依旧高居不下,如今依然高达69.96倍。

问题是,农夫山泉并非周期股,按理很难跑出周期股那样波动剧烈的股价,究竟要如何承载近70倍的市盈率呢?

当前来看,消费板块更多反映了市场的预期,而农夫山泉在国内的增长也陷入了天花板阶段,要有进一步的突破相对困难。

农夫山泉究竟要如何发力,才能实现营收、利润的突破,缓解这一轮的增长焦虑呢?

三、迷茫的农夫山泉,进击的元气森林

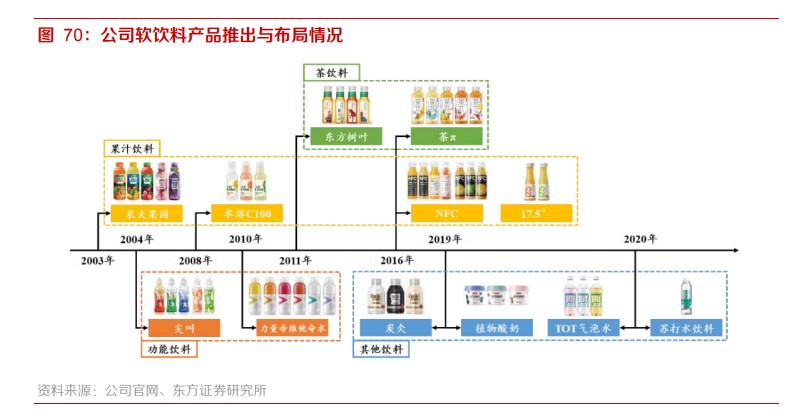

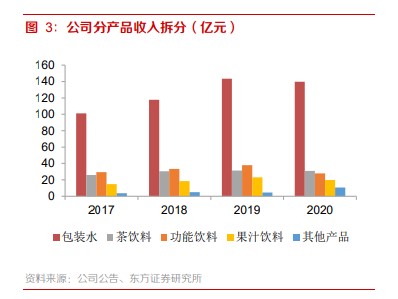

农夫山泉大家都不会陌生,其很多著名茶类果汁类饮料都深入人心,牢固地占据用户心智,譬如早期的农夫果园和后来的茶π,当然最著名的还是它的饮用水,此外,它旗下还有茶饮、功能饮料、果汁、植物蛋白、咖啡等多种品类。

来源:东方证券研究所

不过,新生代元气森林的生猛也毫不逊色。它主打健康饮料,采取互联网打法,先测试,再通过便利店、电商、微信私域的反馈数据不断对产品进行修改和迭代,因此能够及时有效地锁定最流行为人群所喜的产品,再进行大规模的投产,这使得元气森林走上了一条先占领消费者心智,进而完成购买的路径,产品的成熟度和热度一直远超同行。

相较之下,农夫山泉就显得略有些“老化”,看看我们熟知的产品的推出时期吧,农夫山泉、尖叫已是十几年,东方树叶和茶π是2011和2016年上市,今年4月推出的苏打气泡水,两个月未满就将农夫山泉带入了“拂晓白桃”的舆论争议漩涡。

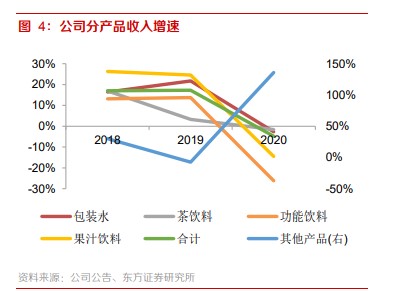

外强环伺,内忧连绵。从营收层面看,包装水是公司的利润支柱,茶饮料、功能饮料、果汁饮料等是公司的重要利润来源,农夫山泉的主营业务承压也不是一天两天了,其收入增速一直持续下滑,显出了增长的疲态。

来源:东方证券研究所

尽管近两年在苏打水、咖啡、植物酸奶等方面发力开拓,新品频出,但就目前来看,其营收占比仍然较低,2020年仅占总营收的4.6%。

来源:东方证券研究所

在主营业务触顶天花板,新业务又迟迟不见起色,甚至还遭遇碰壁的内部困境之下,农夫山泉如此焦急地想扎堆入局气泡水赛道,也就不难理解了。

现在中国饮品市场正处于行业快速洗牌阶段,各色茶水饮料品类层出不穷,现制茶新宠诸如奈雪喜茶等更是把握甚至引领着都市年轻人的味蕾,农夫山泉必须找到自己的破局之法,方能从多元化压力之下实现突围。

四、结语:大和首予“跑赢”大市评级,农夫山泉还能甜?

尽管目前局面并不明朗,今日(6月30日)大和仍然发布了研报,首次给予农夫山泉“跑赢大市”评级,目标价46.1港元。

大和引述市场数据料中国樽装水市场在2019至2024年间年均复合增长达10.8%,并预计农夫山泉樽装水收入在2021至2023年间年均复合增长达17.3%,软性饮料收入年均复合增长达24.6%,在销售点扩张及新产品推动下,预期将带动纯利年均复合增长达18.9%。

报告指出,农夫山泉具多渠道扩张,以捕捉细分板块增长及推广快速增长的新产品。倘新产品扩张快过预期及疫情后户外消费复苏,或推动公司收入及盈利预测向上重估。

大家觉得大和的评级和看法怎么样?你还打算买农夫山泉吗?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁